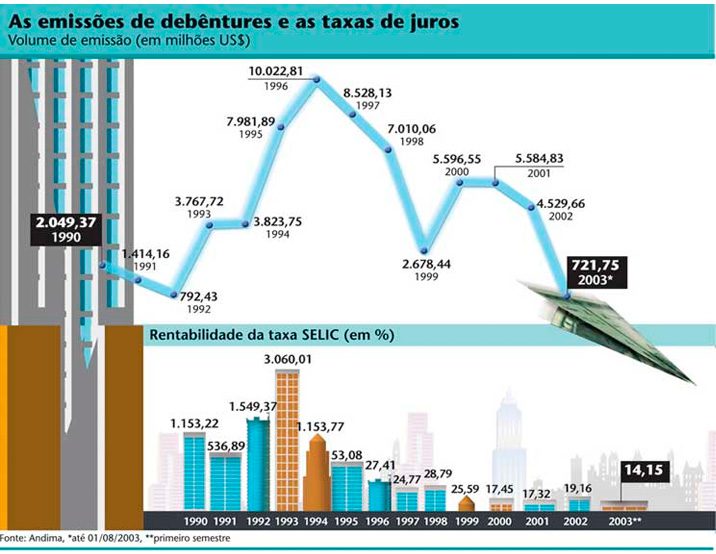

Desde o início do ano até o começo de agosto, as emissões de debêntures somaram US$ 722 milhões. Mesmo com uma reversão nas expectativas dos agentes econômicos, sobra pouco tempo para se chegar a um desempenho ao menos parecido com o do ano passado ou de anos anteriores. Em 2002, as emissões foram da ordem de US$ 4,5 bilhões. Em 2001, de US$ 5,5 bilhões.

A atual retração não encontra paralelo nem mesmo em outros anos da década de 90, também marcada por juros elevados. Na avaliação de profissionais, um impulso significativo às novas emissões depende de um controle firme da inflação, de quedas mais fortes das taxas de juros e da retomada de investimentos para aumento de capacidade produtiva.

Embora tenham sido suficientes para derrubar as emissões, os efeitos negativos das agruras macroeconômicas não paralisaram os trabalhos que corriam em paralelo para eliminar obstáculos que vêm atrapalhando o funcionamento do mercado. Iniciativas como a criação de debêntures padronizadas e a divulgação dos preços das debêntures mais negociadas no mercado secundário surgem como ferramentas para pavimentar a estrada e prepará-la para o desejado aumento no tráfego das emissões.

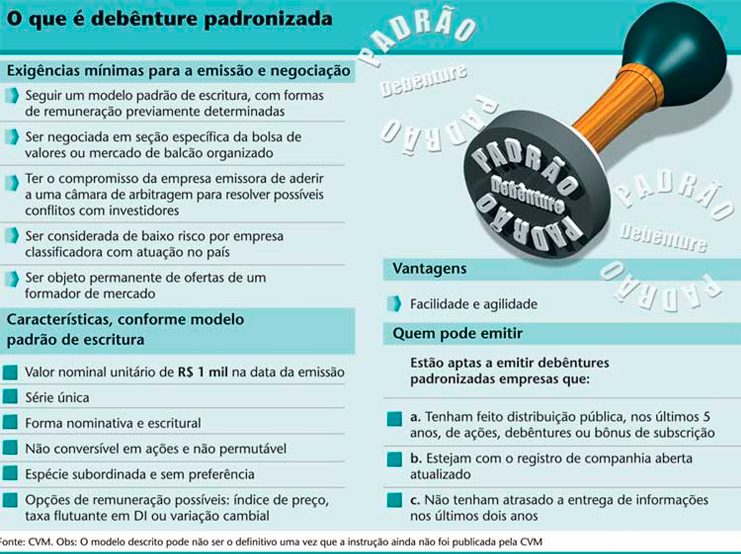

REGISTRO MAIS ÁGIL – A debênture padronizada é uma alternativa encontrada pela Comissão de Valores Mobiliários (CVM) para dar novo fôlego às emissões. A norma que regulamenta o papel foi submetida a audiência pública em março deste ano e ainda aguarda parecer da área técnica para ser enviada ao colegiado da autarquia. Como o próprio nome diz, esse tipo de debênture segue um padrão. Os procedimentos de cálculo de pagamentos, o número de séries e a forma das debêntures, por exemplo, são padronizados. Os papéis também deverão ser negociados em seção específica da bolsa de valores ou em mercado de balcão organizado.

São dois os principais objetivos da instrução: dar agilidade à concessão do registro de emissão e incentivar a criação de um mercado secundário com liquidez e transparência. A idéia é que a padronização possibilite à CVM ser mais ágil na análise dos registros e que a obrigatoriedade de negociação dos papéis em seção específica da bolsa ou em balcão organizado estimule a formação de um mercado secundário mais eficiente para esses papéis.

A necessidade de abreviar os prazos de análise parece clara. Os registros para emissões de debêntures costumam levar 60 dias até serem concedidos, muito tempo para um mercado como o brasileiro, sempre sujeito a imprevistos. Quando surge a chamada janela de oportunidade, as empresas se apressam e entram com o pedido de emissão. Mas mesmo antes de obter o sinal verde, a janela se fecha e a companhia acaba desistindo. A padronização possibilita a redução desse prazo para cinco dias úteis. E o resultado pode ser um novo alento às captações.

Potenciais emissores comemoraram a iniciativa. “Acho importante aumentar o leque de opções. É difícil encontrar uma estrutura que seja a melhor em todos os momentos”, diz Aymar Giglio, diretor financeiro do Grupo Pão de Açúcar. Embora não faça parte dos planos da companhia aumentar seu endividamento, Giglio diz que esse tipo de debênture e também as debêntures comuns podem ser interessantes, dependendo do momento, para a troca de dívidas curtas por dívidas mais longas.

Os efeitos positivos da padronização tendem a se estender também para o mercado secundário. Por ter muitos formatos possíveis, a debênture comum submete o investidor à dificuldade de analisar uma massa de ativos com fluxos incomparáveis entre si, afirma Glenn Mallet, executivo da área de renda fixa do Unibanco. Com a padronização, será possível compará-los.

PREÇOS DE REFERÊNCIA – O mercado secundário está perto de receber ainda outro impulso. A Associação Nacional das Instituições do Mercado Financeiro (Andima) vai divulgar a cotação das 18 debêntures mais negociadas e, para tal, está fazendo uma coleta diária dos preços que 30 instituições consideram justos para esses ativos e irá submetê-los a um tratamento estatístico. Os primeiros resultados dessa fase de testes serão analisados na Comissão de Precificação da instituição, que depois deverá decidir quando os dados serão divulgados. “Os investidores do mercado de debêntures ficam desestimulados por nunca saberem qual será o preço de venda dos papéis”, afirma Paulo Sampaio, superintendente da Andima.

DISTRIBUIÇÃO CONCENTRADA – Mas nem sempre a situação foi tão crítica, diz Maurício da Costa Ribeiro, diretor da Pentágono DTVM. No início da década de 90, o mercado secundário era mais ativo. “As emissões eram bem mais pulverizadas porque havia mais instituições financeiras distribuindo os papéis. Os volumes eram menores, mas a liquidez era maior”, diz. A situação piorou quando os bancos estrangeiros chegaram ao país para competir com as instituições locais e o mercado se concentrou. De acordo com Ribeiro, atualmente cada grande emissão tem, em média, apenas 10 investidores. Ele acredita que a divulgação de preços é importante, mas que, sem a pulverização, ela surtirá pouco efeito sobre o mercado secundário.

Se o secundário se desenvolver, o mercado primário também sai ganhando. Gestores vão obter autorização para comprar mais papéis, muitos deles atualmente vetados pelo crivo dos comitês de investimento. O número de emissores pode aumentar, em razão de prêmios mais atrativos. Na análise de Julio Inglez de Souza, executivo da área de renda fixa do Unibanco, os prêmios oferecidos pelas companhias nas emissões de debêntures tendem a cair à medida que diminui o risco percebido pelo investidor de não conseguir se desfazer do papel.

A liquidez também cairia bem para os fundos de investimento, que vêm ampliando sua posição nesses papéis nos últimos anos em busca de retornos mais atrativos e de diversificação de risco. Os investimentos em debêntures, que em dezembro de 1998 correspondiam a 1,54% do patrimônio líquido dos fundos de investimento em renda fixa, passaram a 5,15% no final de 2002 e fecharam o último mês de abril em 4,72%, segundo dados do Banco Central.

Para esses fundos, referências mais precisas de precificação das debêntures também são fundamentais. Como não há mercado secundário desenvolvido, cada gestor calcula o preço dos papéis a seu modo, produzindo grandes distorções. Por isso, acredita o professor Alexandre Chaia, do Ibmec Educacional, a tendência é que os gestores adotem os preços da Andima para marcar debêntures a mercado, a despeito de os preços da associação serem os cotados e não os efetivamente negociados. Desta forma, os preços da Andima passariam a ser considerados “oficiais” e a indústria de fundos cresceria em transparência.

Apesar de comemorarem a criação das debêntures padronizadas e a divulgação de preços, os profissionais da área têm em mente que o mercado por si só não consegue fazer tudo e que uma conjuntura mais favorável é essencial. Denise Pavarina, diretora de mercado de capitais do Bradesco, avalia que a estrutura facilita, mas o processo ainda é fundamentalmente macroeconômico. “Em um ambiente de incerteza e juros elevados, os investidores acabam preferindo a liquidez dos títulos públicos federais.”

| CVM poderá excluir cláusula de pagamento antecipado A obrigatoriedade de uma empresa emissora pagar a debênture antecipadamente caso o título tenha tido sua classificação de risco alterada – um dos pontos mais controversos da instrução que lança as debêntures padronizadas – poderá deixar de existir. A área técnica da CVM está analisando o assunto com cuidado. No documento encaminhado para audiência pública, a CVM propôs o vencimento antecipado em caso de o rating da companhia ser rebaixado para nível inferior ao mínimo a ser estabelecido pela bolsa ou balcão organizado em que forem negociados os papéis. Contudo, segundo Carlos Alberto Rebello Sobrinho, superintendente de registros da CVM, o objetivo maior da comissão é que a instrução se prove positiva para o mercado e seja efetivamente usada pelas companhias. Ele afirma que a postura da CVM vai ser pragmática: entre o ideal e o exeqüível, a segunda opção terá preferência. A necessidade de antecipar os pagamentos foi bastante criticada. O rating é um instrumento sobre o qual a companhia não tem domínio e sujeito a alterações nem sempre determinadas por desempenho. Argumenta-se também que a empresa teria de antecipar os pagamentos num momento de provável dificuldade. Se a CVM insistir com o pagamento antecipado, afirmam os críticos, poderá desestimular a emissão de debêntures padronizadas. A criação desse tipo de debênture atendeu a uma demanda do mercado, mas algumas novidades trouxeram certa apreensão. Há quem esteja reticente quanto à obrigatoriedade de os emissores aderirem a uma câmara de arbitragem para emitir uma debênture padronizada. Nesse caso, a empresa abre mão de recorrer à Justiça comum para resolver possíveis problemas com os investidores. Como esse tipo de câmara ainda engatinha no Brasil, as empresas estão relutando. Rebello avalia que as câmaras representam um progresso, mas deixa claro que a autarquia vai buscar o desenvolvimento do mercado na hora de analisar a questão. NOVIDADE PARA POUCOS – Outro ponto que chamou a atenção foi o universo restrito de empresas que poderão lançar as debêntures padronizadas. Há exigências que poucas companhias terão condições de atender, segundo investidores. Eles citam a necessidade de a empresa ter realizado uma distribuição pública de ações, debêntures ou bônus de subscrição nos últimos 5 anos, estar com o registro de companhia aberta atualizado e não ter atrasado a entrega de informações nos últimos 2 anos. Pela ótica da CVM, todas essas exigências visam dar o respaldo necessário para a abreviação da análise dos documentos apresentados nos pedidos de registro de emissões. A idéia é manter a apresentação dos documentos obrigatórios e ganhar tempo no processo de análise. O prospecto da emissão, por exemplo, será entregue pelo emissor mas não passará pelo crivo da CVM. No entender da autarquia, as empresas que distribuíram valores mobiliários ao público nos últimos cinco anos já conhecem o processo de elaboração do prospecto e, ao menos teoricamente, dão mais importância para o mercado de capitais que companhias menos acostumadas a acessá-lo para captar recursos. Essa obrigatoriedade de ter feito distribuições públicas nos últimos cinco anos, no entanto, deve restringir o universo de empresas que poderão emitir as debêntures padronizadas, já que poucas companhias têm buscado recursos no mercado de capitais. Pelo menos é esse o efeito que se espera em um primeiro momento. De acordo com o levantamento de uma fonte qualificada na área de debêntures, apenas cerca de vinte empresas preencheriam as condições para emitir os novos papéis. Não somente por conta dessa exigência, mas pela combinação das três. Embora as duas outras exigências sejam consideradas mais básicas, é fato que até empresas grandes, que acessam o mercado com freqüência e têm grande número de investidores, podem atrasar a entrega de informações em momentos excepcionais. A pontualidade no envio das informações é um indicador de como a empresa trata seus investidores. Portanto, dá um certo “conforto” à CVM para conceder o registro de uma emissão mais rapidamente. A intenção da autarquia com essas exigências foi premiar as boas empresas, dando mais agilidade para aquelas que estão em dia com as informações e estimulando outras a regular sua situação. Para as que estiverem em falta com o mercado, de qualquer forma, sempre restará a alternativa de emitir uma debênture comum. Apesar da boa intenção, há quem enxergue a medida mais preocupado do que satisfeito. “É melhor deixar o mercado deslanchar primeiro e depois colocar restrições do que fazer muitas exigências e tolhê-lo desde o início”, diz a mesma fonte. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui