A convergência das normas brasileiras de contabilidade para os IFRS trouxe um enorme desafio para as empresas nacionais. Desde a adoção do primeiro CPC, em 2008, as companhias tiveram de cumprir um longo dever de casa para se adaptar às novas regras. E, como era de se esperar, uma montanha de dúvidas foi se formando ao longo do caminho. Apesar de os pronunciamentos do CPC serem um modelo contábil único que pretende abarcar todos os tipos de transações econômicas possíveis, peculiaridades de alguns setores precisaram ser levadas em conta e geraram interrogações no mercado.

O regime tributário de transição (RTT), instituído pela Secretaria da Receita Federal, foi outro ponto polêmico. Criado pela Lei 11.941/09 para evitar impactos na carga tributária das empresas durante o trabalho de convergência da contabilidade brasileira para os IFRS, ele segregou a contabilidade societária da fiscal para apuração de imposto. Na prática, isso quer dizer que as empresas têm, agora, dois lucros: um apurado por meio dos CPCs e outro para a aplicação das normas fiscais (para uso exclusivo do fisco), que será a base para a apuração do imposto de renda e da contribuição social.

84. Todas as entidades reguladoras estão adotando as normas do CPC integralmente?

Não. Até agora, apenas a CVM e o CFC adotaram integralmente as normas do CPC para as DCs relativas ao período de 2010. A Susep acatou parte dos CPCs. Sua previsão é exigir a adoção integral para as entidades de seguro privado a partir de 2011. A Aneel adotou as normas do CPC de forma completa, mas passou a exigir um segundo conjunto de demonstrações contábeis chamado de balanço regulatório, que deverá ser produzido com base em normas próprias (ainda não está definida a sua publicação). Todavia, esse balanço será utilizado apenas pela entidade reguladora. O Bacen, por sua vez, emitiu norma específica exigindo a aplicação dos pronunciamentos do Iasb nos balanços consolidados a partir do exercício social de 2010. Entretanto, os balanços individuais das instituições financeiras devem continuar a ser elaborados com base nas normas do Bacen.

85. Pode haver divergência entre as normas das entidades reguladoras e as do CPC?

Como o CPC não possui poder legal para tornar suas normas contábeis obrigatórias, pode haver divergência entre as regras emitidas pelo CPC e por outras entidades reguladoras. É possível encontrar até mesmo entidades reguladoras com normas diferentes entre si. Veja-se, por exemplo, o caso das companhias abertas que atuam na área de seguro privado.

A CVM exigiu a adoção das regras do CPC para 2010, e a Susep, somente para 2011. Outro exemplo é o do Bacen, que exige a adoção das normas do Iasb e não do CPC. Além disso, obriga que tais normas sejam aplicadas somente para o balanço consolidado.

86. Qual a razão para um órgão normatizador não acatar integralmente as regras do CPC?

Os órgãos reguladores emitem normas contábeis não só para garantir que uma informação de qualidade chegue ao mercado, mas também para disciplinar o setor. Assim, cada órgão pode solicitar balanços específicos com esse objetivo. É o caso da Aneel, que exige a publicação das DCs com base nos pronunciamentos do CPC e, ao mesmo tempo, obriga a produção de um balanço regulatório específico para uso próprio. O intuito é que ele ajude a agência na definição das tarifas cobradas do consumidor, por exemplo. O mesmo ocorre com o Bacen, que emitiu uma norma exigindo a aplicação das regras do Iasb nos balanços consolidados dos bancos a partir do exercício social de 2010, mas dispensou dessa regra os balanços individuais. A DC individual é utilizada pelo Bacen na fiscalização e regulação do setor financeiro. No caso da Aneel, o balanço regulatório não é divulgado ao público, ao passo que o balanço individual dos bancos é. Assim, uma atenção especial deve ser dada à leitura e à análise dos balanços individuais dessas instituições.

Submodelos contábeis

Com o intuito de respeitar as particularidades de alguns setores, o CPC emitiu disposições específicas para alguns deles, criando modelos (ou submodelos) contábeis. Um exemplo são as regras para as concessionárias públicas.

87. Quais companhias estão sujeitas às normas para concessões?

Todas as companhias concessionárias de serviços públicos estão sujeitas à ICPC 01 (interpretação emitida pelo CPC especificamente para a contabilização de concessionárias públicas). Uma característica dos contratos de concessão para prestação de serviços é a sua natureza de serviço público, que fica sob a responsabilidade do concessionário. O contrato de prestação de serviços obriga expressamente o concessionário a prestar os serviços à população em nome do órgão público.

88. O que muda para as concessionárias?

As novas regras para concessão alteram substancialmente a forma de contabilização dos ativos das empresas concessionárias. Dois são os pontos contrastantes e polêmicos da ICPC 01. O primeiro é que as empresas passam a ter de registrar uma receita de construção dos ativos que são de controle do ente concedente. Ou seja, os bens construídos, que não figuram como ativo da concessionária, devem ter a receita contabilizada com base na retribuição que a empresa irá receber por eles, e os custos de construção deverão ser contrapostos a essa receita. O segundo é que o ativo imobilizado deixa de ser contabilizado, devendo ser registrado um ativo financeiro ou intangível dependendo dos termos do contrato, representativo do direito de concessão ou do valor da indenização ao fim da concessão. Em casos em que há o pagamento pelo direito de concessão, sendo esse direito irrevogável, esse montante deverá ser contabilizado como ativo intangível. Se há o direito de recebimento de indenização pelos ativos fixos construídos ao longo do tempo para a operação da empresa e entregues ao poder público ao fim do contrato, o montante dessa indenização deverá ser contabilizado como ativo financeiro. Todavia, não se pode deixar de ressaltar que existem nuances nesse processo de contabilização dos ativos dependendo das características intrínsecas a cada contrato.

Aspectos fiscais

Instituído pela Secretaria da Receita Federal, o regime tributário de transição (RTT) foi criado pela Lei 11.941/09 para evitar impactos na carga tributária das empresas durante o trabalho de convergência da contabilidade brasileira para os International Financial Reporting Standards (IFRS). Para isso, determina que o cálculo dos impostos seja realizado com base nas normas do CPC existentes até 2007, ano anterior ao início da adoção dos IFRS na contabilidade brasileira. Isso implica dizer que as companhias brasileiras apresentarão dois lucros: um apurado por meio dos CPCs e outro para a aplicação das normas fiscais (para uso exclusivo do fisco e, portanto, não divulgado publicamente), que será a base para a apuração do imposto de renda e da contribuição social a serem pagos.

89. Como é feita essa segregação entre as contabilidades fiscal e a societária?

A segregação entre as contabilidades societária e fiscal somente tem efeito no momento da apuração dos impostos. Não é exigida uma contabilidade segregada para fins fiscais, e as empresas podem manter suas contabilidades normalmente com base nos critérios definidos pelos CPCs. No momento da apuração do imposto de renda e da contribuição social, as companhias deverão calcular as diferenças oriundas dos critérios contábeis baseados nas normas internacionais. O valor encontrado deverá ser utilizado para ajustar o resultado na apuração do lucro real.

90. Há previsão de, no futuro, as normas do CPC passarem a ter efeitos fiscais?

O conjunto de normas do CPC não foi idealizado para fornecer informações para apuração de impostos. Isso porque há uma subjetividade latente em muitos dos critérios contábeis que, se sujeitos a efeitos fiscais, podem levar a manipulações da informação com o objetivo de redução de imposto. Para evitar esse tipo de prática, o fisco necessita de informações objetivas, baseadas em regras definidas e não em princípios. Por isso não há sentido em se utilizarem as normas do CPC para fins fiscais.

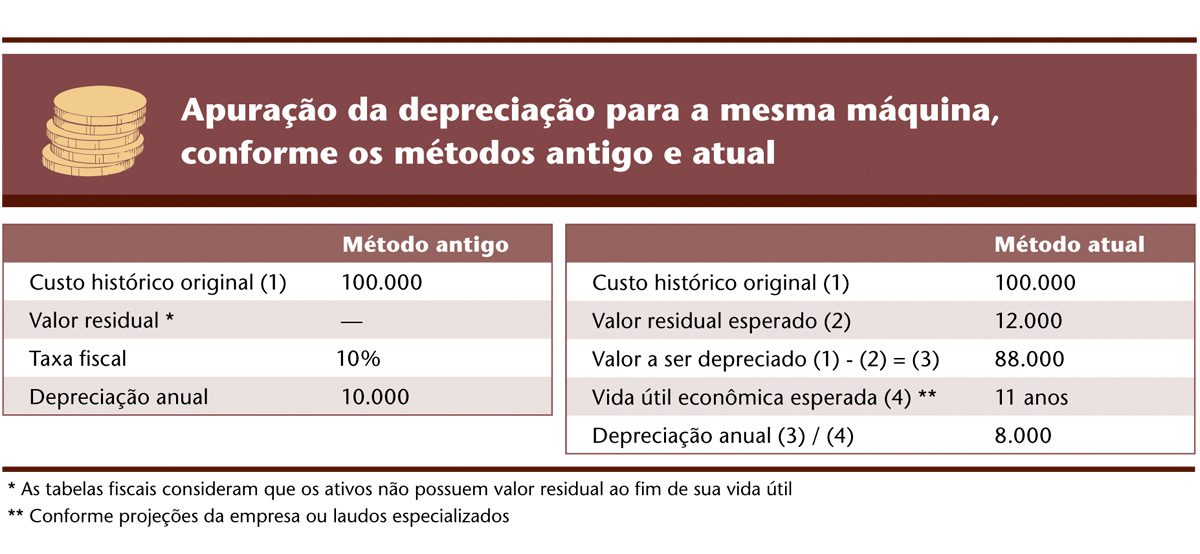

91. As taxas de depreciação, amortização e exaustão foram alteradas? Como elas devem ser apuradas atualmente?

As taxas de depreciação, amortização e exaustão utilizadas para fins societários não serão mais aquelas exigidas pela Secretaria da Receita Federal. Com a adoção dos CPCs, elas deverão ser calculadas com base na vida útil econômica estimada dos ativos, bem como no seu valor residual ao fim dessa vida útil (veja quadro ao lado). Entretanto, não podem ter efeito fiscal, considerando-se o RTT. Para fins fiscais, depreciação, amortização ou exaustão continuam sendo as despesas obtidas pela aplicação da taxa de depreciação emitida pela Receita Federal. O resultado da diferença entre as taxas para fins fiscais e societários deverá ser controlado e demonstrado no livro de apuração do lucro real (Lalur).

92. Como fica o tratamento fiscal do leasing financeiro?

A regra fiscal do leasing financeiro não se altera. As parcelas continuam sendo contabilizadas como despesa dedutível para fins fiscais. Porém, para fins societários, deverão ser contabilizados o ativo adquirido, o financiamento, os pagamentos dos juros e do principal, bem como a depreciação do bem (mais detalhes na página 22).

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui