O Instituto Brasileiro de Governança Corporativa (IBGC) logo se manifestou contra. Esclareceu, em seu código, que os dois órgãos têm papéis diferentes e que devem coexistir. Por serem eleitos em assembleia — ou seja, sob forte influência do controlador —, os membros do conselho fiscal não possuem a independência necessária à função do comitê de auditoria. Este, por sua vez, deve ser composto de maioria independente, a fim de que desempenhe adequadamente o seu papel.

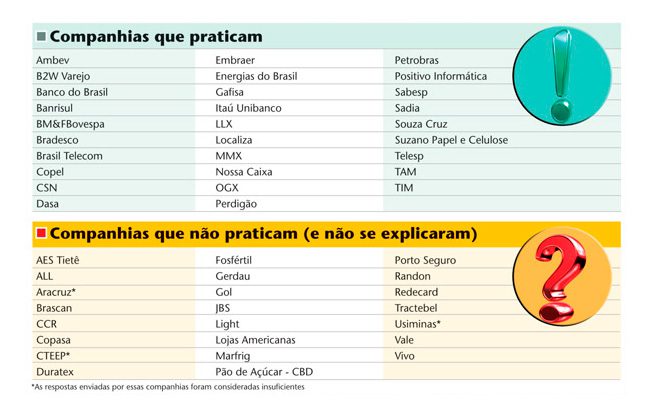

Este mês, o Pratique ou Explique pesquisou dois aspectos: se as companhias da amostra tinham um comitê de auditoria e se ele era formado por maioria independente. Foram encontradas 27 companhias, de um total de 80, que atendiam aos dois critérios. As outras 53 estavam em conformidade com nenhum ou com apenas um desses quesitos.

Das 27 empresas que enviaram explicação para a CAPITAL ABERTO, Braskem, Confab, Cosan, CPFL, Cemig, Brasil Ecodiesel, Net, Ultrapar e VCP acreditam que a existência de um conselho fiscal permanente, que possua membros independentes e cumpra as exigências da legislação, é suficiente para atender às necessidades de seus acionistas.

A GVT justificou que “o comitê de auditoria, também conhecido como conselho fiscal, é criado somente quando um dos acionistas da empresa com direito a voto faz uma solicitação formal em assembleia geral”, o que não aconteceu até o momento. A companhia disse que se mantém aberta a essa possibilidade e ressaltou que submete seus números a auditores externos independentes. Na mesma linha, a Klabin afirmou que as informações que divulga ao mercado são “auditadas por empresa especializada, independente e idônea”. A Cyrela confirmou que não possui comitê de auditoria e argumentou que tal prática não está entre as exigências do Novo Mercado, do qual faz parte.

Companhias como Lojas Renner, Weg e PDG Realty têm as funções do comitê de auditoria exercidas por outros órgãos. Nas duas primeiras, a atribuição é desempenhada por todo o conselho de administração. A Weg afirmou que não gosta da divisão do conselho em comitês. “A participação de todos os membros no processo produz decisões de forma mais eficiente e eficaz”, disse. Na PDG, a atribuição fica a cargo da auditoria interna. O departamento, segundo a companhia, atende aos mesmos objetivos do comitê e conta com profissionais de diversas áreas, com conhecimentos de contabilidade, finanças e jurídico. Além disso, essa prática permite à empresa eliminar custos de honorários provenientes da contratação de membros externos.

Companhias avaliam que conselho fiscal permanente, com membros independentes, cumpre o papel do comitê

Na Natura, o comitê de auditoria, gestão de riscos e finanças é formado por cinco integrantes: um conselheiro externo não independente, o vice-presidente de finanças, o gerente de gestão de riscos e auditoria, e dois representantes externos. “Essas são as práticas que a empresa julga (…) serem mais adequadas para o seu modelo de gestão dos negócios.”

Outras mostraram interesse em montar um comitê de auditoria. Foram os casos de Lupatech, MRV e BicBanco. Este último encontra-se, inclusive, em processo de recrutamento desses profissionais. A Agrenco informou que “não possui um comitê de auditoria, devido ao processo de recuperação judicial pelo qual está passando”. Contudo, tem planos de formá-lo em 2010. Na Rossi, foi contratada uma consultoria especializada, e “a adoção de uma maioria de membros independentes está dentro do escopo de trabalho”. A Cesp disse que vem estudando a possibilidade de instalar um comitê, apesar de não ter ações listadas nos Estados Unidos.

A Tenda, controlada da Gafisa, e a BR Malls não puderam participar desta seção. Elas estão em período de silêncio, devido às ofertas de ações em andamento.

Conteúdo extra

Confira resposta completa das empresas sobre o assunto.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui