Outra novidade introduzida em nossa contabilidade foi a demonstração de valor adicionado (DVA), tornada obrigatória para as companhias abertas pela Lei 11.638/07. Apesar de não haver uma norma internacional que trate da DVA, o Iasb encoraja as empresas a elaborem essa demonstração. Ela registra a geração de riqueza criada pela companhia e sua distribuição não apenas para os acionistas, mas para todos os participantes da cadeia produtiva: fornecedores de capital, governo e mão de obra, por exemplo. Sua elaboração é prevista e regida por pronunciamento específico do Comitê de Pronunciamentos Contábeis (CPC).

Demonstração dos fluxos de caixa

A demonstração dos fluxos de caixa (DFC) foi tornada obrigatória em substituição à antiga demonstração de origens e aplicações de recursos (Doar), apesar de elas fornecerem informações de naturezas distintas. A Doar permitia uma análise mais detalhada dos fluxos de recursos não necessariamente monetários. Vale lembrar que o analista que quer montar uma Doar pode fazê-lo com base nas informações das DCs, ao passo que a DFC necessita de informações mais detalhadas para sua elaboração.

45. Para que servem as informações trazidas pela DFC?

Elas auxiliam o usuário a analisar a capacidade de geração e utilização do caixa da entidade. O fato de o caixa gerado ou consumido pelas atividades operacionais, de investimento e de financiamento ser apresentado segregadamente evidencia como a entidade gerencia seus recursos e traz dados relevantes para projeções futuras. Importante ressaltar que essa demonstração também abrange movimentações de equivalentes de caixa.

46. O que são os equivalentes de caixa?

São aplicações financeiras de curto prazo, de alta liquidez, prontamente conversíveis em um montante conhecido de caixa e que estão sujeitas a variações ínfimas de valor. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não a investimento ou outros fins. Apesar de serem baseadas em princípios, as normas do Iasb consideram como aplicações de curto prazo apenas aquelas com vencimento inferior a 90 dias. Essa parte da regra, contudo, não existe nos pronunciamentos do CPC, que preferiu não estabelecer um número definido. As instituições financeiras — que, por determinação do Bacen, devem aplicar as normas do Iasb nos seus balanços consolidados — precisam seguir a regra dos 90 dias.

47. A DFC é obrigatória para todas as companhias?

Não. Companhias fechadas com patrimônio líquido, na data do balanço, inferior a R$ 2 milhões não são obrigadas a elaborar e publicar a demonstração dos fluxos de caixa.

48. Como a DFC deve ser apresentada?

Ela deve mostrar os fluxos de caixa segmentados em três categorias: atividades operacionais, de investimento e de financiamento. Essa divisão permite aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa.

49. Existe um modelo de DFC?

Na verdade, existem dois: o direto e o indireto. No método direto, são divulgadas as principais classes dos recebimentos e pagamentos de caixas brutos. É como se fosse um extrato bancário resumido: tudo o que entrou de dinheiro e tudo o que saiu, por categoria. Já no método indireto, o lucro líquido ou prejuízo é ajustado excluindo-se dele as transações que não afetam o caixa, diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos passados ou futuros e de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento. Esse lucro ajustado é então agregado às variações dos saldos das contas operacionais de forma a se obter a demonstração de como foi gerado ou consumido o caixa operacional no período (que deve ser exatamente igual ao demonstrado pelo método direto). O método indireto é uma forma de conciliação entre o regime de competência e a geração de caixa operacional. Ressalta-se que no método indireto somente a parte do caixa operacional é que difere do método direto. As partes relativas às atividades de financiamento e de investimento são iguais em ambos (similares ao método direto, representando os fluxos de dinheiro ocorridos).

50. Qual dos dois métodos deve ser utilizado?

As empresas podem escolher qual utilizar. Porém, a conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais (que nada mais é do que a evidenciação do caixa operacional pelo método indireto) deve ser fornecida obrigatoriamente caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais.

Demonstração do valor adicionado

A introdução da demonstração do valor adicionado (DVA) na contabilidade brasileira, mesmo não sendo obrigatória pelos IFRS, ajuda a suprir uma necessidade crescente: a evidenciação de informações a respeito do impacto social das empresas e não somente de seus desempenhos financeiros. Os relatórios de sustentabilidade socioambiental (que não são obrigatórios e não fazem parte das DCs) têm esse objetivo. Afinal, nada mais justo do que as empresas prestarem contas de sua atuação não só para investidores e credores, mas também para outros stakeholders, direta ou indiretamente, impactados pelo seu negócio.

51. A DVA faz parte dos IFRS? É obrigatória?

Não há uma norma nos IFRS que trate da DVA. Porém, o Iasb encoraja as empresas a elaborem essa demonstração. No Brasil, ela é obrigatória para todas as companhias abertas devido à Lei 11.638/07. Sua elaboração é prevista e regida por pronunciamento específico do CPC.

52. O que é valor adicionado?

O valor adicionado, ou a riqueza da empresa, é a diferença entre as vendas e os insumos adquiridos de terceiros. Ou seja, é o quanto de valor uma empresa consegue adicionar sobre os insumos que utiliza, seja através da produção e venda, ou somente através da revenda de produtos. Existe ainda o valor adicionado recebido em transferência, ou seja, produzido por terceiros e repassado à empresa. Ele pode ser originado, por exemplo, de receitas financeiras. Portanto, a demonstração do valor adicionado (DVA) tem o objetivo de evidenciar a criação e a distribuição de riqueza por uma entidade.

53. Qual a relação entre a DVA e o balanço social?

A DVA é uma das quatro vertentes do balanço social (as demais são balanço de recursos humanos, balanço ambiental e prestação de serviços à comunidade). Sua informação é de grande relevância social, pois demonstra a geração de riqueza e sua distribuição não apenas para o acionista, mas para todos os participantes da cadeia produtiva: fornecedores de capital, governo e mão de obra.

54. Quais as possíveis destinações do valor adicionado na DVA?

O valor adicionado de uma entidade pode ter como destinação mão de obra (salários, benefícios e encargos), governo (impostos, taxas e contribuições), remuneração de terceiros (juros e aluguéis), e remuneração do capital próprio (dividendos, juros sobre capital próprio e lucros retidos).

55. Quais as principais diferenças entre a demonstração do resultado do exercício (DRE) e a DVA?

Apesar de complementares, elas possuem enfoques distintos. A DRE busca evidenciar o resultado apurado pela empresa por meio do lucro líquido, que, em última instância, é a parcela do valor adicionado que pertence aos sócios detentores do capital social. Já a DVA demonstra a parcela da riqueza criada e distribuída aos sócios, financiadores, empregados e governo. Muito cuidado deve ser tomado na análise conjunta das duas demonstrações, pois elas dão tratamentos diferentes aos impostos incidentes sobre a aquisição dos insumos. Isso torna a conciliação das duas nem sempre possível sem informações adicionais às registradas nas DCs.

Notas explicativas

A maioria dos pronunciamentos aprovados traz um nível de exigência de divulgação de informações em notas explicativas bem maior do que o existente nas normas contábeis antigas. Se considerarmos todas as exigências constantes dos CPCs, podemos notar um enorme aumento não só no volume, mas na qualidade das informações divulgadas em relação às DCs de 2007 para trás.

56. Qual é a importância da divulgação de partes relacionadas nas notas explicativas?

Esse tipo de informação procura evidenciar a possibilidade de a posição financeira de uma empresa e seu resultado terem sido afetados pela existência de transações e saldos com partes relacionadas. Isso permite uma melhor análise pelos acionistas minoritários das ações tomadas pelo controlador e também pelos administradores da empresa em relação ao assunto. Apesar de ser exigida anteriormente à adoção do CPC, as divulgações mínimas sobre partes relacionadas tiveram um aumento significativo de quantidade e qualidade.

57. O que pode ser definido como parte relacionada?

As partes relacionadas podem ser tanto pessoas físicas quanto jurídicas. As pessoas jurídicas, de maneira geral, são partes relacionadas quando pertencentes a um mesmo grupo econômico, ou seja, há relação de controle (compartilhado ou individual) ou influência significativa entre as entidades. As pessoas físicas, por sua vez, são partes relacionadas em duas situações: quando ocupam um cargo que lhes dá autoridade e responsabilidade por planejamento, direção e controle de uma pessoa jurídica que é parte relacionada; ou quando são membros da família de alguém que exerça esse cargo.

58. Quais devem ser as divulgações mínimas sobre partes relacionadas?

Montante, saldos existentes, seus termos e condições, natureza da remuneração a ser paga e informações de garantias dadas ou recebidas; provisão para créditos de liquidação duvidosa e despesas com perdas reconhecidas no período; remuneração do pessoal-chave de gestão; e a participação da controladora e da controlada em plano de benefício definido com riscos compartilhados entre entidades do grupo.

Operações por segmento

Outra novidade trazida pela adoção dos IFRS é a exigência de que as companhias passem a divulgar informações sobre o lucro ou prejuízo de cada um de seus segmentos operacionais. Com esses dados em mãos, os usuários das DCs poderão avaliar, em detalhes, a natureza e os efeitos financeiros das atividades de negócios nas quais a empresa está engajada e os ambientes econômicos em que opera. A segregação dos segmentos operacionais também permitirá um melhor entendimento dos riscos individuais de cada ramo de atuação da companhia. Essas informações devem ser divulgadas em nota explicativa, não alterando em nada o balanço patrimonial, DRE, DFC, etc.

59. Quais informações devem ser divulgadas para cada segmento operacional?

Informações sobre o lucro ou prejuízo relatado dos segmentos, incluindo as receitas e as despesas específicas que compõem o lucro ou prejuízo, bem como os respectivos ativos, passivos e como eles são mensurados. Adicionalmente, também devem ser apresentadas conciliações entre as receitas totais de cada segmento com o respectivo lucro ou prejuízo total, assim como dos ativos e passivos por segmento com os totais e outros itens materiais.

60. O que são segmentos operacionais e como identificá-los?

Segmentos operacionais são áreas de atividade da empresa que podem gerar receitas e despesas. Sua identificação deve seguir os mesmos critérios utilizados pela gerência da companhia para tomar decisões internas. Assim, a empresa divulgará seus segmentos de acordo com critérios gerenciais próprios. Eles podem ser por produto, serviço, área geográfica, cliente, tipo de órgão regulador, dentre outros. Os segmentos operacionais podem ser agregados ou divulgados individualmente, dependendo da quantidade de segmentos ou da relevância de cada um deles na participação dos resultados globais da entidade.

61. As empresas deverão utilizar as regras dos CPCs na mensuração e divulgação dos itens por segmento?

Não. Os itens constantes em cada segmento devem ser apresentados considerando-se as mesmas bases adotadas internamente para a elaboração de informações na tomada de decisões dos executivos da companhia. Por exemplo, se uma empresa contabiliza para fins gerenciais o seu estoque utilizando um método de avaliação específico não aceito para a DC como um todo (por exemplo, pelo seu valor de venda), ela não precisará fazer uma nova avaliação desse estoque com base nos critérios dos CPCs para cada segmento reportado, podendo utilizar a informação na qual baseia o seu gerenciamento.

Pequenas e médias empresas

Não são apenas as companhias abertas e aquelas enquadradas como sociedades de grande porte de acordo com a Lei 11.638/07 — receita bruta anual superior a R$ 300 milhões ou ativos totais superiores a R$ 240 milhões — que terão de adotar os pronunciamentos emitidos pelo CPC. As pequenas e médias empresas também terão que aderir à novidade para as DCs do período de 2010. A diferença é que elas deverão seguir pronunciamentos específicos previstos no CPC PME. A expectativa é que, ao aumentar a quantidade e a qualidade da informação contábil apresentada, as pequenas e médias empresas captem recursos financeiros com juros mais baixos no mercado.

62. Se preferirem, as PMEs podem adotar as normas do CPC?

Nada impede que elas adotem os CPCs completos, mas o CPC PME traz os procedimentos contábeis específicos para pequenas e médias empresas.

63. Qual a diferença entre o CPC PME e os CPCs completos?

O CPC PME abrange muitas das técnicas e dos procedimentos adotados nos CPCs, mas de forma simplificada, impondo às companhias regras mais brandas para a elaboração e a divulgação das informações contábeis.

64. A adoção do CPC PME é obrigatória?

Sim. Muitas empresas que não têm uma contabilidade organizada (como, por exemplo, as tributadas pelo lucro presumido) deverão passar a adotar o CPC PME para as demonstrações do período encerrado em 2010. Espera-se que isso contribua para que as PMEs consigam captar recursos financeiros com juros mais baixos, já que terão uma informação contábil de melhor qualidade. Além disso, a adoção do CPC PME facilitará a migração para os CPCs completos caso essas empresas venham a se tornar entidades de grande porte. Cabe ressaltar que os procedimentos e as técnicas contábeis do CPC PME devem ser seguidas independentemente de a empresa ser tributada pelo lucro real ou presumido.

65. Por que as pequenas e médias empresas são obrigadas a seguir o CPC PME?

O CFC não tem o poder legal de emitir normas contábeis obrigatórias para as empresas, mas pode regulamentar a profissão do contador. Assim, conforme a NBC T 19.41 — Resoluções CFC 1.255/09 e 1.285/10, os contadores de PMEs passam a ser obrigados a adotar o CPC PME na elaboração das DCs do período de 2010 para empresas desse porte. Isso fez, indiretamente, com que as PMEs fossem obrigadas a elaborar suas DCs conforme o CPC designado para elas.

66. Uma subsidiária de companhia aberta, ou estrangeira que reporta em IFRS, deve usar o CPC PME?

Sim. Todavia, existem casos de PMEs que seguem os CPCs completos para manter o padrão de sua controladora ou para prestar contas a investidores internacionais. Obviamente, controles adicionais são exigidos para cumprir tais compromissos.

Quatro vitrines

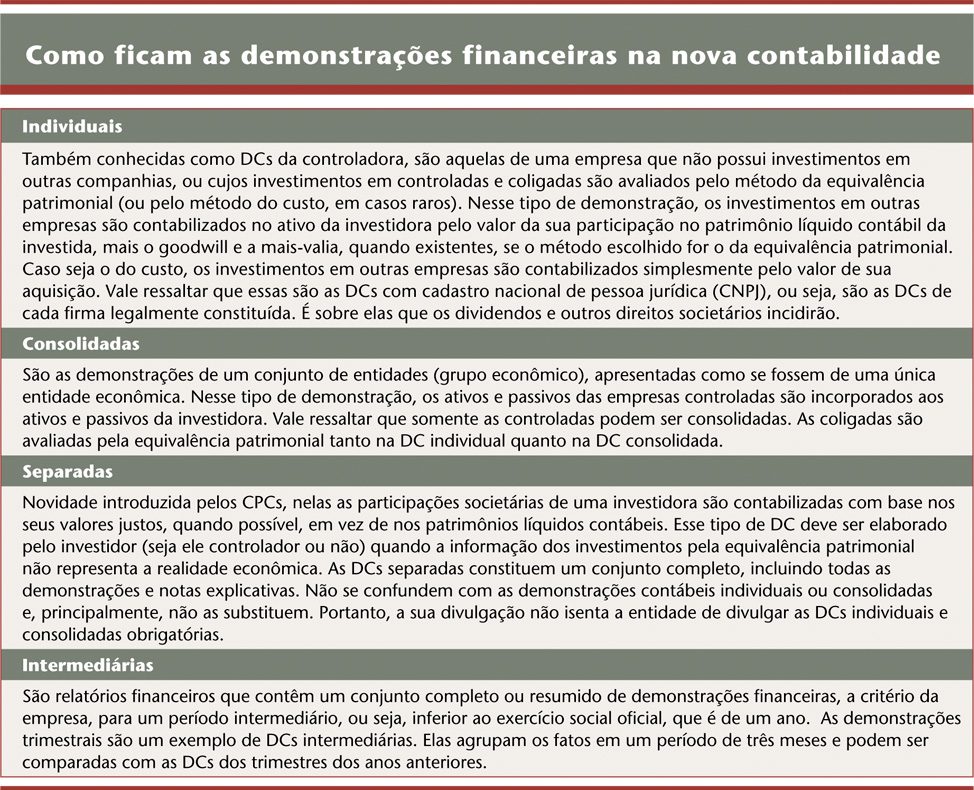

São quatro os tipos de demonstrações contábeis (DCs) que as companhias podem produzir, conforme a nova contabilidade: individual, consolidada, intermediária e separada. Esta última, introduzida pelos CPCs, contabiliza as participações societárias de uma investidora com base nos seus valores justos, quando possível, em vez dos patrimônios líquidos contábeis. Esse tipo de DC deve ser elaborado pelo investidor (seja ele controlador ou não) quando a informação dos investimentos pela equivalência patrimonial não representa a realidade econômica.

67. O Iasb reconhece as demonstrações contábeis individuais?

O Iasb não reconhece demonstrações contábeis individuais de empresas que tenham investimento em controlada avaliado pelo método da equivalência patrimonial. Para o Iasb, a entidade deve elaborar e divulgar, no lugar das demonstrações individuais, demonstrações consolidadas. A legislação societária brasileira, porém, exige a apresentação das demonstrações individuais.

68. Como elaborar uma demonstração contábil consolidada?

Na elaboração, a entidade controladora combina suas demonstrações contábeis com as de suas controladas, linha a linha, ou seja, somando os saldos de itens de mesma natureza: ativos, passivos, receitas e despesas. Nesse processo, os saldos, as transações, as receitas e as despesas entre as entidades do grupo econômico devem ser eliminados.

69. Qual é o objetivo de preparar demonstrações separadas?

Quando as participações societárias de uma investidora têm muito mais a característica de um portfólio de investimentos (e não a de um conjunto de entidades pertencentes a um mesmo grupo econômico, que as faz atuar como um todo) ou quando a investidora não considera as participações que detém como extensão ou complementação da sua própria atividade. Nesses casos, a equivalência patrimonial e a consolidação das demonstrações contábeis podem não espelhar corretamente essa visão gerencial. A avaliação de tais investimentos pelo valor justo de cada um deles pode proporcionar uma visão bem mais próxima de como a investidora os trata e produzir informações mais relevantes do que as baseadas nos valores contábeis das investidas.

70. Como as demonstrações separadas devem ser apresentadas?

Devem ser apresentadas adicionalmente às demonstrações contábeis consolidadas e às individuais, nas quais os investimentos em controladas, coligadas e em empreendimentos controlados em conjunto são contabilizados pelos métodos usuais.

71. Quem é obrigado a divulgar demonstrações separadas?

Os CPCs não obrigam nenhuma entidade a apresentar as demonstrações separadas, tratando-as como optativas. Também não há regulamentação adicional específica que as exija. Sua divulgação fica a critério de cada entidade.

72. Qual é o conteúdo das demonstrações contábeis intermediárias?

As DCs intermediárias devem conter todas as demonstrações exigidas nas DCs anuais. Todavia, podem ser divulgadas de forma condensada. As notas explicativas não precisam ter o mesmo nível de detalhamento das apresentadas nas DCs anuais. Devem ser selecionadas somente as informações relevantes para o entendimento da alteração da posição financeira e patrimonial e do desempenho da entidade no período intermediário. Evita-se, com isso, a repetição de informações presentes nas DCs anuais e que não foram significativamente alteradas. Cabe lembrar que as DCs intermediárias são sempre elaboradas dentro do conceito de que o usuário deve ter em mãos a última DC anual da entidade.

73. Há diferença entre as demonstrações contábeis intermediárias e as informações trimestrais (ITRs) entregues à CVM?

Até a adoção dos CPCs, as ITRs consistiam em um conjunto completo de DCs. A partir da vigência das novas normas, a CVM aceitará as ITRs elaboradas de forma resumida, conforme a demonstração contábil intermediária (dispensando a DC completa).

74. Qual deve ser a periodicidade da divulgação das demonstrações contábeis?

No Brasil, as DCs são divulgadas ao público conforme as determinações dos órgãos reguladores a que estão sujeitas. As companhias abertas, por determinação da CVM, deverão divulgar as DCs referentes ao exercício completo de 2010 no padrão IFRS até 30 de março deste ano. Já o prazo para reapresentação dos demonstrativos intermediários de 2010 segundo as normas internacionais foi estendido em 45 dias, para a metade de maio.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui