As normas internacionais de contabilidade não se baseiam em regras específicas, mas, sim, em princípios. A observação e, fundamentalmente, a representação da realidade econômica das transações deve pautar a elaboração dos balanços, independentemente da forma jurídica da operação. Dentre as novidades trazidas pela Lei 11.638/07, a alteração no conceito de ativo é emblemática. Agora, para receber essa classificação, o bem em questão não precisa ser de propriedade da companhia.

10. Quais são os novos critérios para determinar o que é ativo?

De modo geral, tanto os ativos tangíveis quanto os intangíveis são reconhecidos com base na probabilidade dos benefícios econômicos que poderão produzir no futuro (fluxos de caixa líquidos positivos, em última instância). Além disso, a nova contabilidade considera o conceito de controle do ativo acima da propriedade, ou seja, não é necessário que a entidade que controla o ativo e, consequentemente, os benefícios por ele gerados, detenha sua propriedade para que seja contabilizado nas DCs. O exemplo mais típico, nesse caso, são as operações de leasing financeiro (saiba mais na página 22).

Nesse caso, ela deve registrar uma perda por impairmet (saiba mais na página 17). Por exemplo, digamos que uma fábrica de produtos têxteis tenha ativos contabilizados hoje por R$ 10 milhões. Contudo, passados alguns anos, ela reavalia todo o fluxo de caixa líquido futuro que os ativos da fábrica seriam capazes de gerar e, considerando o novo nível de preços dos tecidos afetado pela concorrência do mercado chinês, encontra o valor de R$ 7 milhões. Sendo assim, não pode mais manter seu parque fabril registrado pelo valor original, pois ele não representa mais a capacidade de geração de benefícios futuros. Deve, portanto, registrar uma perda por impairment no montante de R$ 3 milhões.

12. E como os ativos devem ser mensurados?

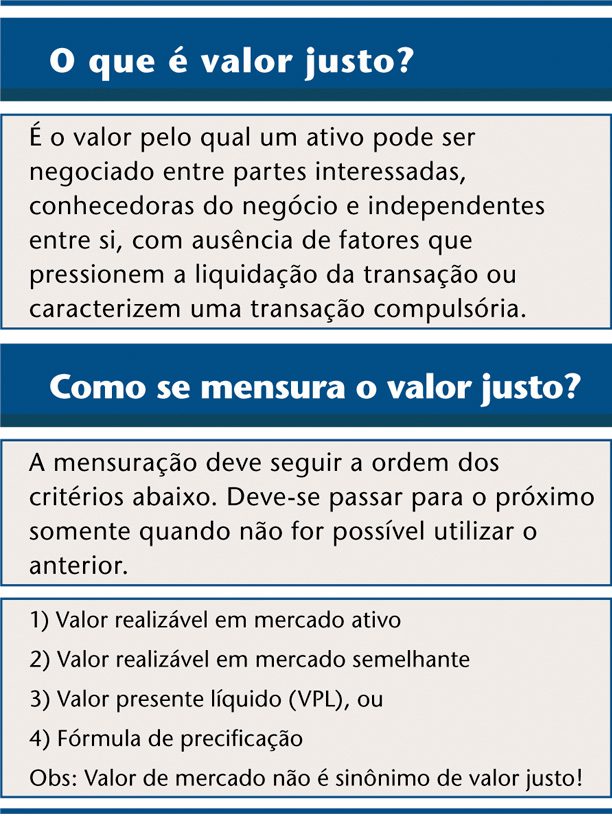

De forma resumida, os ativos podem ser mensurados com base nos seus valores justos (ver tabela abaixo) ou no seu custo histórico. Entretanto, cada classe de ativo possui sua forma de contabilização. Alguns devem ser obrigatoriamente mensurados pelo seu valor justo, outros obrigatoriamente pelo custo histórico, outros podem ser tanto por um quanto por outro método. O importante é saber que há várias formas de se atribuírem valores aos ativos divulgados nos balanços, não havendo uniformidade no critério de mensuração entre ativos de diferente natureza. A característica de cada item valorado exige um ou outro critério específico para evidenciar a sua essência econômica.

13. Todos os ativos podem ser avaliados pelo valor justo?

Não. Atualmente, somente alguns instrumentos financeiros e as propriedades para investimento (imóveis) podem ser avaliados por seu valor justo. Há a possibilidade de avaliar os investimentos societários dessa forma, mas somente no caso da divulgação de demonstração contábil separada (saiba mais sobre esse tipo de demonstração no quadro da página 34).

Reavaliação de ativo

A reavaliação dos ativos imobilizados, usual no modelo vigente até então, foi proibida no Brasil pela Lei 11.638/07. Essa medida foi tomada após diversos trabalhos acadêmicos apontarem indícios de que algumas companhias usavam essa técnica para manipular suas DCs, inchando artificialmente o tamanho do seu patrimônio líquido.

14. Como procederam as empresas que tinham ativos reavaliados em seus balanços?

Para aquelas que possuíam ativos imobilizados reavaliados ao fim de 2007, foi dada a opção de manter os saldos de reavaliação até a efetiva realização ou estornar os montantes referentes à reavaliação, voltando os ativos aos seus valores antes da reavaliação.

Custo atribuído (deemed cost)

Para ajustar o saldo dos ativos imobilizados e propriedades para investimento da companhia ao seu valor justo na primeira adoção dos CPCs, e somente nesse momento, foi criado o custo atribuído, ou deemed cost. O objetivo desse procedimento é evitar distorções na demonstração contábil de companhias que, por algum motivo, tinham o valor dos seus ativos permanentes avaliados pelo custo histórico muito defasado em relação ao seu valor justo. Tal efeito podia ser notado, especialmente, em empresas com ativos de longo prazo, tais como mineradoras, siderúrgicas, petroleiras, entre outras, que, por determinação da lei, não tinham seus ativos corrigidos monetariamente desde o fim da correção monetária em 1995.

15. Onde deve ser contabilizado o custo atribuído (deemed cost)?

No patrimônio líquido, na conta denominada “ajustes de avaliação patrimonial” (AAP) (saiba mais na pergunta 77). Vale frisar que, após efetuado esse ajuste, ele passa a ser o próprio custo histórico dos referidos ativos, não sendo permitida qualquer alteração posterior, a não ser em casos de perda por impairment. Conforme os ativos que geraram esse ajuste forem sendo baixados (seja por venda ou depreciação), suas respectivas parcelas da conta de AAP também devem ser baixadas contra a conta de lucros acumulados.

16. Uma vez que a adoção do custo atribuído não é obrigatória, como fica a comparabilidade entre as DCs de empresas que adotaram esse procedimento e daquelas que não o fizeram?

Nesses casos, a comparabilidade fica prejudicada. É necessário que cada situação seja avaliada individualmente. Enquanto algumas empresas podem não ter feito a alteração do valor de seus ativos por entender que eles se encontram próximos dos seus valores justos, outras podem ter preferido, simplesmente, não adotar o deemed cost. Não há como generalizar um motivo para a não adoção da prática. Por isso, o ideal seria, conforme recomendou a CVM, que todas as companhias adotassem o procedimento, uniformizando as DCs.

17. A utilização do custo atribuído irá reduzir os dividendos das empresas?

Depende da estrutura de cada empresa. A alteração do valor dos ativos provoca uma consequente modificação na despesa de depreciação que eles geram, com impacto direto no lucro, que é base para a distribuição de dividendos. Entretanto, não se pode generalizar que o aumento do ativo gerará um incremento na depreciação em todos os casos: há situações (pouco usuais) em que o efeito da consideração da vida útil e do valor residual do ativo gera depreciações menores do que aquelas apuradas com base nas taxas fiscais da Receita Federal. Vale lembrar que as tabelas fiscais não consideram a vida útil de cada bem e, na prática, não preveem valor residual para os ativos. O mais importante é verificar o efeito na despesa de depreciação: se ela aumentar, pode haver redução nos dividendos; se ela diminuir, pode haver aumento. O quanto isso impactará a distribuição de dividendos dependerá da política de cada empresa para o assunto.

Impairment

Para verificar se o valor de um ativo reconhecido no balanço patrimonial está acima do que seria seu valor recuperável — montante previsto de fluxos de caixa líquidos que gerará no futuro, seja por sua utilização normal ou por sua venda —, a norma internacional prevê o teste de recuperabilidade do valor dos ativos, ou impairment.

18. Com que frequência o impairment deve ser realizado?

No mínimo, anualmente. Caso o valor recuperável seja inferior àquele pelo qual o ativo está contabilizado, é necessário reduzir seu valor no balanço patrimonial de forma a representar mais adequadamente a realidade econômica. Se for superior, o ativo permanece registrado pelo seu valor original. Em outras palavras, o impairment é utilizado para que nenhum ativo seja contabilizado por um valor maior do que os fluxos de caixa líquidos que ele irá gerar no futuro. Entretanto, não se pode confundir esse procedimento com reavaliação, uma vez que o montante pelo qual o ativo é contabilizado nunca poderá ser superior ao valor do seu registro contábil original. Dessa maneira, o usuário da DC pode ficar seguro de que um ativo irá gerar benefícios econômicos futuros no mínimo iguais ao valor do seu saldo contábil. Sempre que houver indício de perda, a empresa deve refazer o teste do impairment.

19. A perda por impairment é reversível?

O CPC prevê que caso o ativo volte a gerar benefícios econômicos conforme a previsão anterior, a companhia poderá ajustar para cima seu valor contábil, até o limite do valor de aquisição (custo histórico). A única exceção é a perda por impairment aplicada sobre goodwill, que nunca pode ser revertida (leia também a pergunta 22).

20. Sobre quais ativos o teste de impairment deve ser aplicado?

Ele deve ser aplicado em ativos individuais, quando possível, ou nas unidades geradoras de caixa, que são o menor grupo identificável de ativos que geram caixa para a companhia (por exemplo, no caso de uma empresa que tenha duas fábricas, o teste de impairment pode ser aplicado ao conjunto de ativos que compõe cada uma delas, e não a cada um de seus ativos separadamente). Assim, devem passar pelo teste terrenos, construções, edifícios, equipamentos, propriedades para investimento reconhecidas pelo método do custo, ativos intangíveis, goodwill, investimentos em subsidiárias, joint ventures reconhecidas pelo custo, ativos reconhecidos que tenham seus valores reavaliados, dentre outros ativos. Não precisam passar pelo teste do impairment ativos em contratos de construção, benefícios a empregados, impostos diferidos, ativos financeiros, propriedades para investimento contabilizadas pelo valor justo, ativos biológicos, contratos de seguros e ativos não circulantes mantidos para venda (operações descontinuadas). Já os estoques devem ser avaliados pelo custo histórico ou pelo valor de mercado, dos dois o menor. A redução dos estoques para seu valor de mercado gera uma perda que se assemelha em natureza àquela produzida pelo impairment. Se necessário, também pode ser revertida.

Goodwill

Presente na nossa contabilidade antes mesmo da adoção dos IFRS, o goodwill existe, internamente, em quase todas as companhias. É fruto dos efeitos da sinergia dos ativos, do capital intelectual (expertise das pessoas), logística de distribuição de produtos, processos produtivos, marcas, patentes, dentre outros. Só se concretiza na forma de ágio por expectativa futura quando adquirido por terceiros. Dentre as mudanças trazidas pelas normas internacionais para o goodwill, está a exigência de que seja segregado da mais-valia (veja o próximo item) no balanço consolidado. Antigamente, era normal que as pessoas confundissem esses dois itens, já que ambos eram classificados como ágio.

21. Como o goodwill é mensurado?

Seu valor, além de não estar relacionado a um ativo especificamente, é de difícil mensuração. Por essa razão, não é contabilizado na empresa que o gera, mas sim quando efetivamente pago, ou seja, quando é parte do preço de aquisição de uma entidade. Nesses casos, o seu valor é objetivamente mensurado na realização da transação e, portanto, pode ser contabilizado.

22. O goodwill muda com o tempo?

Apesar de o seu valor econômico sofrer alterações ao longo do tempo, o saldo contábil do goodwill não é alterado após a aquisição da empresa pela mesma razão de não ser contabilizado quando gerado internamente. Somente há modificação no valor do goodwill adquirido quando seu valor recuperável estiver abaixo do valor original (perda por impairment) ou em raros casos de amortização. Os valores individuais de goodwill devem passar anualmente pelo teste de impairment.

23. Em que parte do balanço patrimonial é classificado o goodwill?

O tratamento é diferente para os balanços individual e consolidado. No balanço individual, ele é classificado dentro do grupo de investimentos, juntamente com os demais componentes do investimento societário (parcela da equivalência patrimonial e mais-valia dos ativos). A segregação do seu valor somente ocorre em nota explicativa. Já no balanço consolidado, é classificado no ativo intangível (por não ter substância física), em conta própria.

24. A amortização do goodwill é permitida?

Não. Somente é permitido amortizar o goodwill quando ele tiver vida útil definida, como, por exemplo, em caso de aquisição de empreendimentos com prazo determinado, sem possibilidades de prorrogação. Entretanto, para fins fiscais, sua amortização ainda é aceita.

Mais-valia

Antes da adoção dos IFRS, o que hoje o CPC convencionou chamar de mais-valia era denominado ágio por diferença entre o valor contábil e o valor de mercado. Essa diferença existe porque nem todos os itens patrimoniais (ativos e passivos) são avaliados por seus valores de mercado. Assim, ao se comparar o valor contábil com o de mercado, pode haver discrepâncias. Um caso típico é o dos ativos imobilizados, que são avaliados pelo custo histórico. Ao longo dos anos, seus valores originais vão se distanciando do valor real de mercado.

25. Em que parte do balanço patrimonial é classificada a mais-valia?

Assim como acontece com o goodwill, sua classificação é diferente nos balanços individual e consolidado. No primeiro, ela é apresentada dentro do grupo de investimentos, somada ao eventual goodwill e à equivalência patrimonial (parcela do patrimônio líquido contábil detida pela investidora). O seu valor é somente demonstrado, separadamente, em nota explicativa. Já no balanço consolidado, a mais-valia dos ativos e passivos é contabilizada nos respectivos ativos e passivos que a produziram. E a sua amortização ocorre junto com a baixa dos ativos que a geraram, seja por depreciação, amortização, venda ou exaustão (fenômeno patrimonial que caracteriza a perda de valor das imobilizações voltadas à exploração, que se esgotam com o decorrer do tempo como, por exemplo, as reservas minerais).

26. Como apurar o goodwill e a mais-valia em caso de aquisição de empresas?

O valor total pago por uma empresa pode ser desmembrado entre valor contábil do patrimônio líquido, valor da mais-valia dos ativos e passivos (representado pela diferença entre o patrimônio líquido contábil e o patrimônio líquido a valores de mercado) e goodwill.

Instrumentos financeiros

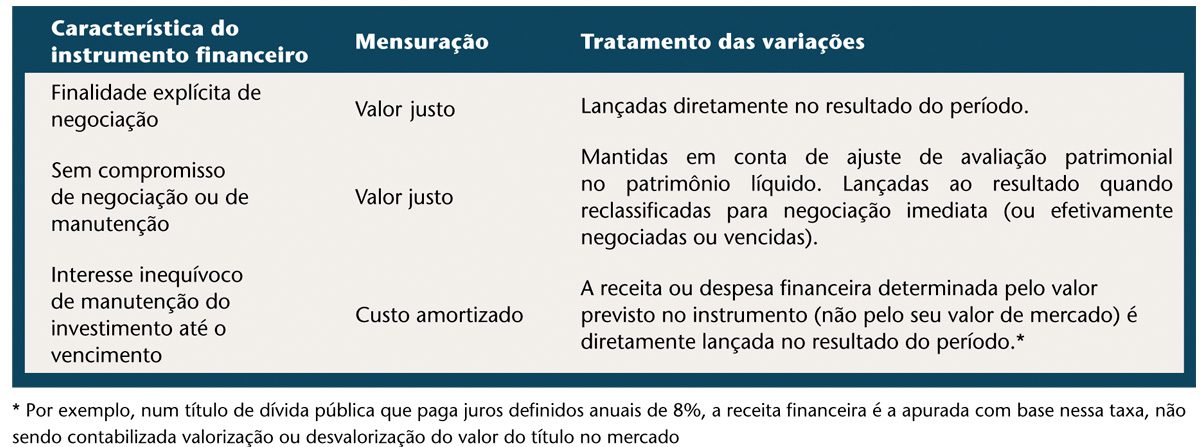

27. Como contabilizar os instrumentos financeiros?

Primeiramente, eles são classificados por sua essência econômica, a partir do motivo que levou a companhia a adquirir o investimento e considerando a sua intenção de manutenção ou venda. Depois, a mensuração varia conforme a classificação (veja quadro abaixo).

Propriedades para investimento

São elas, resumidamente, os imóveis destinados para aluguel, valorização de capital ou ambos. Não são considerados propriedades para investimento os ativos cuja finalidade seja a utilização pela própria companhia ou venda. Antes do CPC, as propriedades para investimento eram contabilizadas pelo custo histórico e mantidas no imobilizado. Agora, a empresa deve escolher entre o método do valor justo ou o de custo para registrá-lo.

28. Quando devo usar o valor justo?

Inicialmente, as propriedades para investimento são avaliadas pelo método do custo, incluindo os da transação, podendo posteriormente ser adotado o valor justo. Se escolhido o método do valor justo, a empresa deve manter o procedimento continuamente. Só poderá alterá-lo caso o outro método represente de forma mais apropriada a realidade econômica do negócio.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui