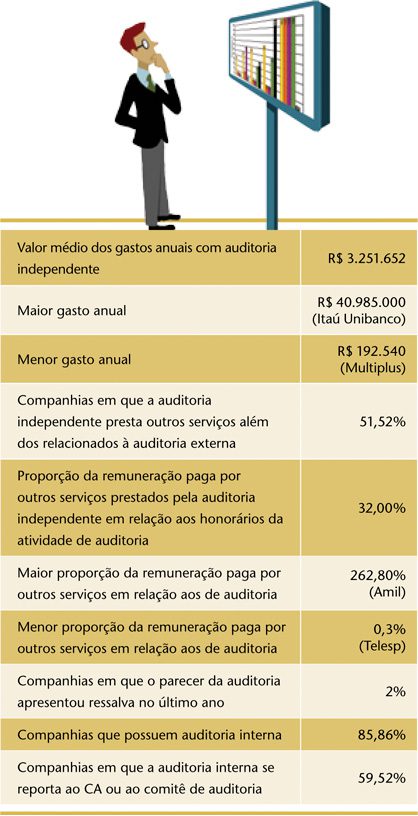

Tê-los em dia é fundamental, por exemplo, para evitar ressalvas nos balanços. Elas costumam ser dadas pela auditoria independente quando os controles internos da companhia não permitem a apuração das informações necessárias, ou nos casos em que a empresa adotou uma prática contábil em desacordo com a norma contábil internacional (IFRS, na sigla em inglês). Da amostra de companhias analisadas, 2% apresentaram ressalva no parecer da auditoria. A Comissão de Valores Mobiliários (CVM), ao contrário do regulador do mercado de capitais norte-americano, aceita demonstrações com ressalvas, porém não admite modificações após a entrega do parecer da auditoria.

Os IFRS também impactaram os dados relacionados à auditoria independente. Os gastos médios anuais com as firmas de auditoria passaram de R$ 3 milhões para R$ 3,2 milhões na pesquisa deste ano. “A auditoria se tornou mais complexa com os IFRS, e isso se refletiu no preço do serviço”, afirma Ana María Elorrieta, presidente do Instituto dos Auditores Independentes do Brasil (Ibracon). Para ela, a tendência é que esses gastos se estabilizem, uma vez que o prazo para implementação das normas contábeis internacionais terminou no fim do ano passado.

Para se adequarem às exigências dos IFRS, as companhias também tiveram que recorrer mais ao braço de consultoria das firmas de auditoria. Na pesquisa anterior, 49% delas usavam a mesma empresa para atestar a veracidade de seus balanços e prestar serviços de consultoria. Este ano, 51% adotavam essa prática. Houve também um crescimento da proporção da remuneração paga por outros serviços em relação aos honorários da atividade de auditoria — essa parcela pulou de 49% para 51,52%. Os números suscitam a discussão sobre como uma auditoria externa pode ser imparcial se boa parte do trabalho a ser analisado foi feita por uma consultoria do mesmo grupo. Para verificar até que ponto a independência do auditor estaria comprometida, Idésio Coelho Junior, diretor técnico do Ibracon, considera que mais importante do que saber a remuneração paga pela companhia por serviços de auditoria e consultoria (disponíveis no Formulário de Referência) é entender o peso desses montantes no faturamento total da firma de auditoria contratada. As normas do Conselho Federal de Contabilidade determinam que esse valor não ultrapasse 15%. Além disso, para evitar conflitos de interesse, os auditores são proibidos pelo CFC de averiguar a consistência de dados que ajudaram a gerar.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui