A única companhia aberta do Grupo Queiroz Galvão não está tendo vida fácil na Bolsa. Estreante no pregão em fevereiro de 2011, a Queiroz Galvão Exploração e Produção (QGEP) terminou seu primeiro ano de listagem sob a desconfiança dos investidores. Nem o caixa robusto divulgado no balanço de 2011, de R$ 1,213 bilhão, segurou o papel da empresa. Atrasos no trabalho de manutenção em seu único bloco exploratório em operação e perfurações em poços que deram em água contribuíram para que, em 2012, as ações da QGEP — listadas no Novo Mercado — recuassem 21,51% (até 23 de abril).

Na oferta pública inicial (IPO, na sigla em inglês), a companhia já sentiu as agruras da vida de empresa aberta. O preço da ação na largada foi 34,5% inferior ao teto sugerido pelo prospecto preliminar, saindo a R$ 19. Foi levantado R$ 1,5 bilhão na emissão primária. A intenção era captar recursos para desenvolver os blocos exploratórios que a companhia possui na costa brasileira e forrar o caixa para a disputa de futuras concessões. O principal ativo da QGEP é uma participação em Manati, campo de gás natural formado por seis poços localizados no litoral baiano. A QGEP detém 45% da produção.

“Manati representa praticamente 100% do nosso faturamento atual”, conta Paula Costa, diretora financeira e de relações com investidores (RI) da QGEP. Em operação desde 2007, o campo passou por uma manutenção demorada durante o ano passado, o que irritou os investidores. Conhecido pelo termo em inglês “work over”, o serviço consistiu em analisar e reparar os equipamentos e os dutos de cada um dos seis poços. O problema foi o atraso em concluí–lo. Prevista para terminar em maio, a reforma se estendeu até dezembro de 2011, prejudicando o andamento da produção por todo esse tempo. Pelos cálculos da QGEP divulgados à época do IPO, no início de 2011, a produção de gás natural em Manati, que tem capacidade estimada em 7,8 milhões de metros cúbicos diários, deveria se manter na média anual de 6 milhões. Mas a promessa passou longe de ser cumprida. O resultado alcançado foi uma média anual de 4,1 milhões de metros cúbicos de gás natural e uma receita líquida de R$ 289 milhões, cerca de 25% menor quando comparada com o valor do ano anterior. O lucro líquido recuou 37,8%, atingindo R$ 92 milhões.

“A QGEP enfraqueceu a relação de confiança com o mercado logo nos primeiros meses em bolsa”, diz Gustavo Gattass, analista de petróleo e gás do BTG Pactual. No seu entendimento, a forte geração de caixa proporcionada pelo campo de Manati é o grande chamariz da companhia. Mas, depois de levantar cerca de R$ 1,5 bilhão no IPO, os investidores esperavam contar com mais poços para prospecção. “Seria interessante a companhia utilizar o caixa com mais rapidez”,observa Gattass.

Em pouco mais de um ano desde a oferta inicial, a QGEP adicionou ao portfólio apenas duas participações em blocos de exploração. No mês de agosto, por US$ 157,5 milhões, adquiriu 30% dos direitos de concessão e operação do bloco BS–4, em Santos (SP). Instalado na camada do pré–sal, o volume total de óleo no campo se aproxima de 2,1 bilhões de barris, segundo dados da ANP. Um mês antes, outros US$ 175 milhões foram pagos por 10% do bloco BM–S–8, também no litoral paulista. Em março de 2012, a empresa anunciou a presença de petróleo leve no campo, a 5,8 km de profundidade.

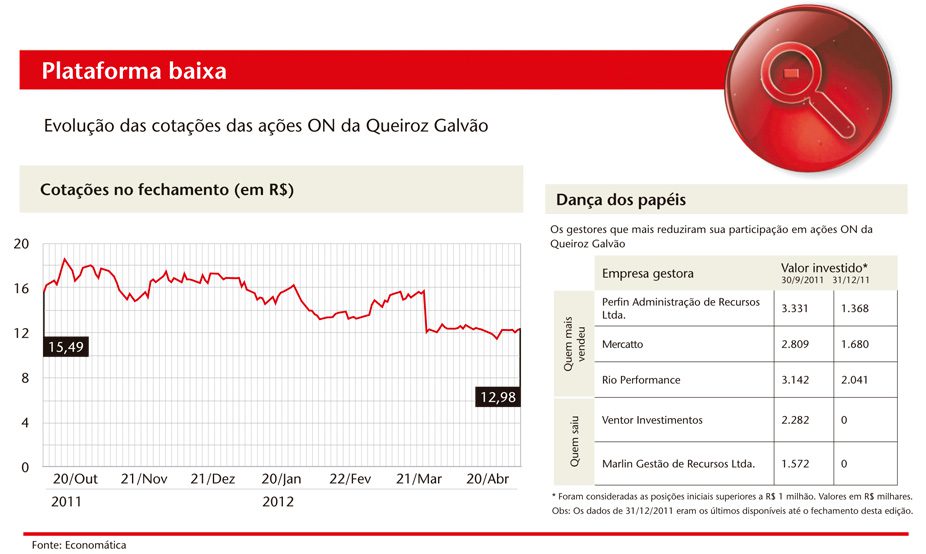

A descoberta foi comunicada cinco dias depois do maior choque sofrido pela ação da QGEP nos últimos meses. No dia 15 de março deste ano, a cotação desabou 18,5% após os resultados de três perfurações no campo santista BM–S–12. A empresa, que detém 30% dos direitos sobre a produção, informou não ter encontrado óleo durante a prospecção. Há ainda um quarto poço sendo perfurado. Lincoln Guardado, diretor de exploração da companhia, em comunicado divulgado ao mercado, ressaltou a independência dos resultados de cada uma das prospecções, e que as informações obtidas nos três primeiras não alteram suas expectativas em relação à quarta.

Apesar da declaração do diretor, as ações da QGEP não se recuperaram. No dia 23 de abril, o papel da companhia era negociado a R$12,95, bem abaixo do patamar de R$15 atingido antes da divulgação da má notícia. “Se tivesse mais ativos no portfólio, a QGEP não teria sofrido desvalorização tão aguda ao informar sobre o BM–S–12”, pontua Gattass, do BTG Pactual.

O resultado da busca por óleo no quarto poço do bloco BM–S–12 é esperado para as próximas semanas. Enquanto isso, a procura de novas participações em blocos continuará de maneira minuciosa. Um diferencial da companhia, segundo Paula Costa, é a certificação de “operador A” concedida pela ANP, que lhe abre oportunidades que as concorrentes privadas não têm. “A QGEP é a única empresa no mercado brasileiro, além da Petrobras, a poder operar qualquer campo de petróleo, não importando a área ou o ambiente”, ressalta. Mas, para investidores e analistas, o que importa mesmo é a empresa encontrar opções rentáveis de exploração, já que a falta delas no portfólio começa a incomodar.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui