Clique para visualizar em tamanho maior

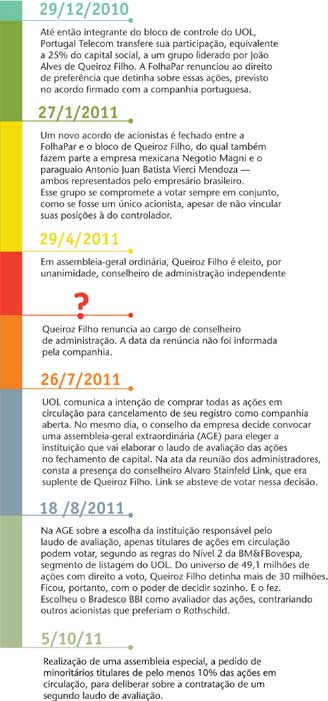

A polêmica foi instalada no último dia 18 de agosto, quando os acionistas do UOL reuniram–se em assembleia. A pauta era decidir qual instituição financeira ficaria responsável pelo laudo de avaliação das ações a ser usado no fechamento de capital anunciado pela FolhaPar, controladora da companhia, no fim de julho. As opções eram Bradesco BBI, BNP Paribas e NM Rothschild & Sons Brasil. A FolhaPar estava impedida de votar, e a decisão ficou a cargo dos minoritários. Por ser listada no Nível 2 da BM&FBovespa, a companhia está sujeita à regra que restringe aos detentores de ações em circulação o direito de voto na assembleia destinada a escolher o banco que fará o laudo de avaliação. Mas quais ações deveriam ser consideradas como “em circulação”? Esse foi apenas o primeiro de uma série de questionamentos levantados por minoritários que se revoltaram contra o fechamento de capital da companhia.

O UOL possui um minoritário chamado João Alves de Queiroz Filho, conhecido como o Júnior da Arisco, em alusão à companhia de alimentos que ele fundou, em 1969, com seu pai. De acordo com a posição acionária de 21 de setembro, o empresário vota em nome de 25% do capital social — 29,42% em ações ordinárias e outros 20,58% em preferenciais. Nem todas as ações são de sua titularidade. O bloco é composto também de uma empresa mexicana e um investidor paraguaio. O acordo de acionistas firmado entre eles determina que os três votem em conjunto, como se fossem um único investidor, e sejam representados por Queiroz Filho nas deliberações.

O bloco representa a fatia do capital que pertencia, até o ano passado, à Portugal Telecom. A FolhaPar compartilhava o controle do UOL com a telefônica portuguesa e tinha com ela um acordo de acionistas que lhe dava o direito de preferência de compra das ações em caso de alienação. Quando a Portugal Telecom decidiu sair, a FolhaPar abriu mão desse direito em benefício do grupo liderado por Queiroz Filho, que adquiriu a participação dos portugueses. A acionista controladora firmou, então, um acordo de acionistas com o bloco de Queiroz, no qual não foi prevista nenhuma vinculação de voto. Os novos sócios ganharam, porém, os dois assentos no conselho de administração que estavam na cota dos controladores, além de poder de veto em matérias relevantes.

Na assembleia do dia 18, ficaram de fora da votação as ações representativas de 58,7% do capital, detidas pela FolhaPar. Também não participaram os papéis em tesouraria, equivalentes a 0,41% do capital. Restaram como votantes o bloco de Queiroz Filho, com 25%, e os demais minoritários, donos de cerca de 15% da companhia. A decisão ficou, então, nas mãos de Queiroz Filho, que escolheu o Bradesco BBI como avaliador.

O exercício do voto por Júnior da Arisco surpreendeu os demais minoritários. Para eles, a posição acionária do empresário não se encaixaria no conceito de ações em circulação. Tradicionalmente, esse conceito abrange todos os papéis emitidos pela companhia, excluindo os seguintes: os detidos pelo controlador, por pessoas a ele vinculadas e por administradores; os que se encontram em tesouraria; e as ações preferenciais de classe especial. Para os minoritários, as ações de Queiroz Filho deveriam contar como parte do bloco controlador, uma vez que o seu grupo e a FolhaPar estavam unidos por um acordo de acionistas. Além disso, argumentaram que ele tinha sido eleito conselheiro de administração independente na assembleia geral ordinária (AGO) de abril. Os minoritários não sabiam, porém, que o conselheiro já havia deixado o posto quando a assembleia foi realizada. Foram informados desse fato apenas durante o encontro.

Os minoritários descontentes lançaram mão das armas de que dispunham. A Fator Administração de Recursos (FAR) e os gestores independentes Leblon Equities, Nest Investimentos, COX e DLM reuniram–se, compondo um grupo representativo de mais de 10% do capital social, e solicitaram à companhia a convocação de uma assembleia especial de titulares de ações em circulação. O encontro foi marcado para 5 de outubro. Eles também ganharam o apoio da Associação de Investidores do Mercado de Capitais (Amec), que enviou consulta à BM&FBovespa para esclarecer os procedimentos adotados pelo UOL.

Em resposta assinada por Carlos Alberto Rebello Sobrinho, diretor de relações com emissores da BM&FBovespa, a Bolsa rejeitou os argumentos levantados pela Amec a respeito da caracterização do grupo de Queiroz como parte do bloco de controle. “A mera existência de acordo de acionistas não é condição suficiente para, per se, caracterizar a existência de relação capaz de qualificar todas as partes do referido acordo como integrantes do grupo de acionistas titulares do poder de controle”, sentenciou Rebello, em sua resposta. De acordo com a Bolsa, somente é possível cogitar controle conjunto ou compartilhado quando o grupo de acionistas exerce responsabilidades e prerrogativas inerentes ao controlador de forma coletiva. Edison Garcia, presidente da Amec, ironiza a interpretação assumida pela Bolsa: “Temos, então, um minoritário flex. Ora está com o controlador, inclusive ocupando no conselho uma vaga que não é dos minoritários, ora está do lado dos que têm ações em circulação”.

FATO RELEVANTE? — O fato de a saída de Queiroz Filho do conselho de administração não ter sido oficialmente anunciada também deve ser questionado, na visão dos minoritários. Não há nenhuma ata de reunião do conselho que registre a renúncia, diferentemente do praticado em outras ocasiões em que conselheiros do UOL deixaram o posto. De acordo com as definições dadas pelo Nível 2 e pela Instrução 361, ações detidas por administradores não devem ser consideradas como papéis em circulação. E, conforme a Lei das S.As., a renúncia de um administrador se torna “eficaz em relação a terceiros após o arquivamento no registro de comércio e publicação”. A legislação não diz mais do que isso, mas o jurista Modesto Carvalhosa, no livro Comentários à Lei de Sociedades Anônimas, entende que a eficácia da renúncia se dá pela notícia pública. Ele nota que a publicação deve ser feita no órgão oficial do Estado e em jornal de grande circulação por interessar a terceiros, dentre eles os acionistas. Nos documentos publicados no site de relações com investidores (RI) da companhia, não há esses registros. A reportagem da CAPITAL ABERTO solicitou ao UOL um documento que registrasse formalmente a renúncia de Queiroz Filho, mas não foi atendida até o fechamento desta edição.

Para os minoritários, a renúncia deveria ter sido objeto, inclusive, de um fato relevante. Especialmente por ter dado a Queiroz Filho poder político sobre uma fatia das ações capaz de decidir questões relevantes do fechamento de capital. “A renúncia poderia influenciar na decisão dos demais investidores de negociar os papéis da companhia”, avalia Mariana Pargendler, professora da Escola de Direito de São Paulo da Fundação Getulio Vargas. Daniella Reali Fragoso, do escritório Barbosa, Müssnich & Aragão, também concorda com a necessidade de fato relevante. Se soubessem que Júnior estava fora do conselho e, portanto, apto a votar sobre o avaliador das ações no fechamento de capital, investidores poderiam ter optado por vender ou não comprar papéis do UOL. Queiroz foi sempre visto pelos investidores como um acionista fortemente ligado ao grupo controlador.

Não se pode dizer, entretanto, que a saída do conselheiro foi escondida dos minoritários. Na reunião do conselho de 26 de julho, quando foi deliberado o fechamento de capital e elaborada a lista tríplice de instituições candidatas à autoria do laudo de avaliação, Queiroz Filho não constava na lista de presentes. Participou da reunião, como conselheiro, Alvaro Stainfeld Link, o suplente do empresário no conselho. Link se absteve da votação. Outra fonte de informação sobre a renúncia teria sido o Formulário de Referência. No dia 28 de julho, o UOL arquivou uma nova versão do documento na CVM e, dentre as justificativas para a reapresentação, estava a atualização do quadro de administradores. Queiroz Filho já não aparecia mais como conselheiro; e seu suplente era apresentado como conselheiro titular.

Procurados pela reportagem, os minoritários em briga com a companhia não quiseram se pronunciar. Segundo uma fonte que preferiu não se identificar, os gestores teriam assinado um acordo de confidencialidade entre si para evitar que seus argumentos fossem rebatidos antes da hora. O UOL, em período de silêncio por conta da oferta pública, não atendeu aos pedidos de entrevista. A companhia também preferiu não comentar os potencias conflitos de interesse oriundos da contratação do Bradesco BBI. O banco de investimento foi contratado pelo UOL como intermediário da OPA de fechamento de capital e, ao mesmo tempo, como autor do laudo de avaliação. A Amec afirmou que continuará em conversas com a Bolsa para defender seu ponto de vista.

| Laudo de avaliação polêmico

Toda a insatisfação dos minoritários em torno do banco escolhido para avaliar o preço das ações do UOL se deve a uma razão: eles não gostaram nada do valor ofertado pela companhia para fechar o capital. Em julho, ao comunicar a operação, a FolhaPar anunciou que pagaria, no máximo, R$ 17 por ação — preço inferior aos R$ 18 obtidos pela companhia em sua estreia na Bolsa, em dezembro de 2005. O laudo de avaliação elaborado pelo Bradesco BBI constatou que o preço poderia ser ainda menor: R$ 16,83. O controlador manteve a oferta de R$ 17 (em 9 de outubro, após o fechamento desta edição da CAPITAL ABERTO, a FolhaPar decidiu elevar o preço para R$ 19, depois das queixas dos minoritários. Em contrapartida, os investidores que questionavam o valor inicial se comprometeram a alienar, integralmente, suas participações). O UOL passou praticamente toda a sua existência como companhia aberta cotado a preços inferiores ao IPO. Seus resultados operacionais, contudo, melhoraram bastante nos últimos tempos. A receita bruta de serviços aumentou 48,2% no segundo trimestre de 2011, para R$ 398,4 milhões. E a receita com publicidade e outros (a companhia não segmenta a informação) disparou 90% no mesmo intervalo. De acordo com a empresa, o incremento é resultado da incorporação da Diveo, aquisição feita no fim do ano passado, e também do crescimento orgânico. Na opinião dos investidores, o laudo não refletiu adequadamente a situação econômica da companhia. Um dos pontos questionados é o aumento anual de 6% previsto para a receita líquida nos próximos dez anos. Desde 2007, esse item cresceu cerca de 15% ao ano, em média. Os investidores também não gostaram da consideração feita pelos avaliadores de que o crescimento da companhia na perpetuidade seria nulo. Para sanar ao menos uma parte das constantes reclamações a respeito dos laudos, o Instituto Brasileiro de Governança Corporativa (IBGC ) lançou, em 29 de setembro, uma carta diretriz com orientações sobre o tema. Uma delas é de que as companhias adotem processos formais para a escolha da instituição avaliadora, inclusive constituindo um comitê encarregado da seleção da lista tríplice. O IBGC também condenou algumas práticas de mercado, como a vinculação da remuneração do avaliador ao sucesso da operação e a prestação simultânea de outros serviços. (Y.Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui