Foi com essas constatações que Stephen Haddrill, presidente do Financial Reporting Council (FRC), regulador britânico responsável por promover a governança corporativa, iniciou seu discurso num fórum realizado pela Yale School of Management em junho. Ele apresentou esse cenário para justificar uma das mais fortes preocupações do Reino Unido em termos de governança na atualidade: tornar os investidores institucionais responsáveis por seus atos. Além de suscitar críticas aos executivos gananciosos e aos conselhos de administração pouco diligentes, a crise dos bancos de 2008 e o recente fracasso fiscal de países europeus colocaram os investidores institucionais na berlinda. Os episódios, dizem os críticos, mostraram que os acionistas têm responsabilidade limitada sobre as perdas causadas por suas empresas, ao passo que os cidadãos, pagadores de impostos, arcam ilimitadamente com o custo das imprudências cometidas ao financiar os pacotes concebidos às pressas para salvar bancos e governos.

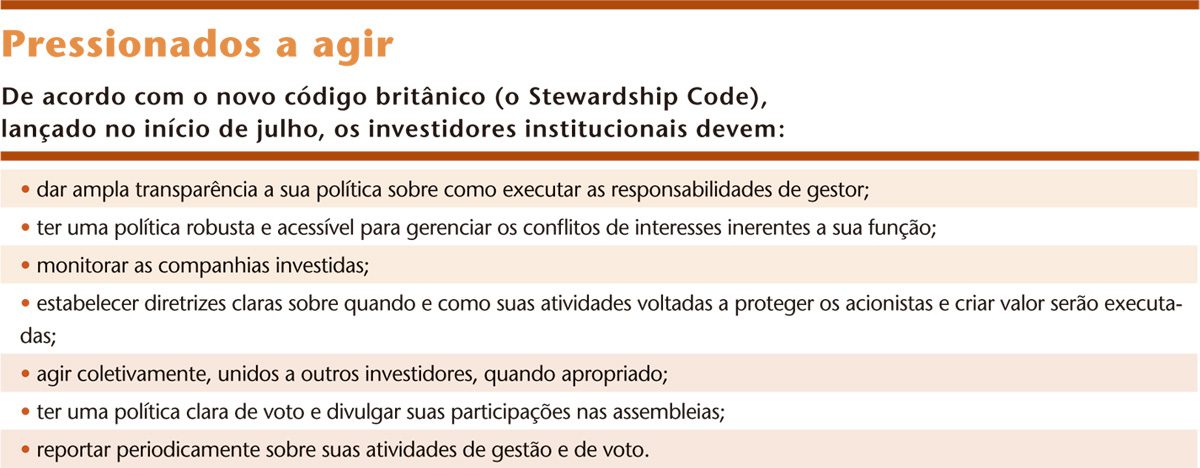

É por essa razão que o FRC lançou neste início de julho o Stewardship Code for Institutional Investors, sua mais concreta esperança de disciplinar o comportamento de gestores de recursos no Reino Unido e em todo o mundo. “Esperamos que investidores estrangeiros façam sua adesão ao código voluntariamente”, disse Haddrill. No mercado inglês, o documento vigorará sob o formato “comply or explain”. A expectativa dos seus autores é que o governo, por meio do órgão regulador do mercado local, venha a obrigar os gestores a apresentar justificativas públicas nas situações de desconformidade com as diretrizes.

Nem sempre o ato de votar vai ao encontro dos interesses dos clientes. “Quanto mais votos, mais custos”

Bem no estilo britânico, o formato “pratique ou explique” foi o escolhido por ser considerado um meio eficaz de evitar distorções e sinalizar padrões desejáveis de comportamento (e não apenas regras mínimas). São sete os princípios de que trata o código: monitoramento das companhias investidas; escalonamento das atividades para maior proteção do investidor; engajamento coletivo; política de voto; gerenciamento dos conflitos de interesse; divulgação de informações para o público; e transparência para o cliente (ver quadro ao lado).

A expectativa sobre o lançamento do Stewardship Code fez dele — e da responsabilidade dos investidores — um dos principais assuntos discutidos durante a conferência anual da International Corporate Governance Network (ICGN), organização global que reúne cerca de 500 investidores institucionais e individuais, empresas e consultores de 47 países que acumulam US$ 9,5 trilhões em ativos. Realizado este ano em Toronto, no Canadá, entre os dias 7 e 9 de junho, o evento tratou de temas diversos relacionados a governança corporativa e suas principais tendências ao redor do mundo.

O uso de derivativos cada vez mais complexos também pode ser um entrave ao exercício consciente da propriedade. Alguns desses instrumentos são capazes de descolar os poderes de voto dos seus respectivos interesses econômicos. Por meio de opções de ações, por exemplo, uma participação acionária correspondente a 10 mil ações pode gerar 1 milhão de votos, um fenômeno que se convencionou chamar de “voto vazio”. “Numa situação extrema, o investidor poderia ter grande poder na assembleia e um interesse econômico negativo, o que provavelmente o levaria a usar sua influência em detrimento da companhia”, observou Henry Hu, diretor de risco da Securities and Exchange Commission (SEC), o órgão regulador norte-americano. Segundo ele, a SEC está observando atentamente o alcance dessas distorções.

DECISÕES DESCENTRALIZADAS — A falta de interesse ou de responsabilidade com o voto é parte de um aspecto “bipolar” da governança corporativa, “que existe tanto do lado das corporações quanto dos investidores”, ressaltou John Wilcox, presidente do conselho de administração da consultoria Sodali. Ele observou que os altos executivos das companhias gostam de prestar atenção às operações e à estratégia, deixando as questões de governança a cargo de outra pessoa. Da mesma forma, aqueles que tomam as decisões de investimento não costumam ser os que avaliam as práticas corporativas. “Os gestores são voltados a aspectos quantitativos, e a governança não é quantitativa.” É a maldição que Wilcox apelida de “split brain” (cérebro dividido).

Se os investidores não abrirem os olhos, os governos irão concluir que a governança deve ser baseada em lei, e isso não é uma boa notícia”

Uma das saídas para o reduzido engajamento dos investidores institucionais seria os beneficiários finais — ou seja, os cotistas dos fundos — se conscientizarem das vantagens da visão de longo prazo para todo o sistema, disse Stephen Davis, professor sênior do Yale’s Millstein Center for Corporate Governance and Performance. Em junho do ano passado, ele, Wilcox e outros militantes das boas práticas de governança fundaram o ShareOwners.org, uma rede social dedicada a sensibilizar investidores norte-americanos com temas como regulação, prestação de contas dos conselhos de administração e dos CEOs, transparência e proteção aos direitos do acionista. Por meio do site, a instituição instiga e orienta os cidadãos a enviarem comentários aos senadores em defesa dos interesses dos investidores. “Acredito que em breve veremos as redes sociais migrando do campo da política para os mercados de capitais. Por isso, precisamos nos assegurar de que os investidores pessoas físicas estarão bem informados sobre os seus direitos”, comentou Davis. Ele defende com entusiasmo a proposta inglesa do Stewardship Code. “Os investidores precisam dar mais satisfação do que fazem com o dinheiro dos seus clientes.”

BOARDS ALINHADOS — Os gestores até anseiam por uma dose extra de regulação mas, neste caso, para ampliar os seus direitos. Eles buscam mais poderes para influenciar a formação dos conselhos de administração e assegurar que estes atuem com responsabilidade. “Como ter certeza de que os boards, em diferentes mercados, estão exercendo o seu papel conscientemente?”, questionou Anne Kvam, chefe global de estratégias de propriedade do Norges Bank Investment Management, da Noruega.

Nos últimos anos, os investidores nos Estados Unidos vêm reivindicando voz sobre a composição dos boards. No modelo atual, eles só têm direito de opinar sobre a chapa de candidatos ao conselho proposta pela administração (não podem, portanto, fazer as próprias indicações). Além disso, as regras atuais da SEC preveem o “plurality voting”, sistema em que os investidores têm apenas duas opções diante da chapa apresentada: votar a favor ou se abster. Como as abstenções não são computadas, uma chapa que tenha apenas um voto a favor pode se eleger.

A alternativa ao plurality voting é o “majority voting”, que prevê a eleição de um candidato ou chapa a partir da maioria simples dos votos. Pressionadas nos últimos anos, várias das grandes companhias aderiram voluntariamente a esse formato. O voto majoritário constava da proposta inicial de reforma do sistema financeiro em andamento no Congresso norte-americano, a Dodd’s Bill — que leva o nome do senador Chris Dodd, seu relator. Uma péssima surpresa para os investidores, no entanto, veio no dia 17 de junho. O senador deu declarações de que tiraria o majority voting da reforma e restringiria as regras para nomeação dos conselheiros (chamadas de proxy access): somente investidores com mais de 5% do capital e dois anos de posse das ações poderiam fazer as suas indicações.

A ICGN reagiu no mesmo dia. Em duas cartas ao senador, a presidente do instituto, Christy Wood, solicitou que o majority voting fosse restabelecido e o pré-requisito de 5%, substituído por um percentual único de 3%. Para alegria dos investidores, a última versão do projeto, apresentada no fim de junho, não continha restrição ao proxy access. Foi delegada à SEC autoridade para decidir sobre qualquer exigência e também para isentar as empresas pequenas do proxy access, se for o caso. “Nós encorajamos fortemente um percentual menor, algo como 3% para todas as companhias, principalmente para as empresas com mais de US$ 10 bilhões de valor de mercado”, afirmou Christy, reiterando a importância da flexibilidade para que esse percentual seja composto de vários acionistas.

Mas nem todos os direitos contidos na Dodd’s Bill são consenso entre os investidores. Anne, do Norges Bank, manifestou-se publicamente durante a conferência contra o “say on pay” — o direito de os investidores votarem sobre os pacotes de remuneração dos executivos e conselheiros. Para ela, a remuneração é um assunto a ser tratado pelo conselho, e não pelos investidores. “O caminho certo é batalharmos para eleger um bom conselho, em que possamos confiar”, justificou. Na visão de Anne, o say on pay vem tomando um espaço exagerado nas agendas de discussões dos investidores com as companhias.

O presidente do comitê de investimentos do Canada Pension Plan, David F. Denison, se contrapôs à investidora, argumentando que opinar sobre a remuneração é uma forma de assegurar que os conselheiros estejam alinhados com a estratégia corporativa divulgada por eles durante os roadshows. “Muito do que acontece dentro dos conselhos é invisível para nós. A remuneração, ao contrário, é muito clara”, alertou.

| O futuro é dos emergentes; a melhor governança é do Brasil

José Luiz Osório, sócio da Jardim Botânico Investimentos e ex-presidente da Comissão de Valores Mobiliários, representava o Brasil. Falou do sucesso do Novo Mercado, da reforma em andamento para elevar as exigências do segmento, da adesão das companhias brasileiras à contabilidade internacional (IFRS) e das novas exigências de transparência da Comissão de Valores Mobiliários, introduzidas pela Instrução 480. Osório contou sobre o boicote à norma da CVM que requer mais informações sobre os salários da diretoria e do conselho de administração. Dezenas de empresas usaram uma liminar conseguida pelo Ibef-Rio para isentar as companhias de divulgar o salário mínimo, máximo e médio desses dois órgãos. O secretário geral da Asian Corporate Governance Association, Jamie Allen, foi questionado sobre a liberdade de expressão dos acionistas minoritários na China, já que nem a imprensa é independente no país. Allen confirmou que as manifestações são mesmo tolhidas, mas alertou que os investidores de varejo chineses estão muito mais determinados a brigar por seus direitos e dirigir-se ao Judiciário quando se sentem injustiçados. Segundo ele, essa é uma oportunidade, inclusive, para os advogados que quiserem prospectar esse filão por lá. Allen assegurou que, na China, 20% a 25% das ações são detidas por investidores individuais. O indiano DR YRK Reddy, fundador da Academy of Corporate Governance, contou que a Índia vem fazendo diversos progressos em governança a partir de normas introduzidas pelo regulador. Os principais problemas continuam sendo a cultura empresarial baseada em relacionamentos de amizade e a predominância de empresas de controle familiar — o que leva a operações com partes relacionadas fraudulentas (como as do caso Satyam) e à atuação frouxa dos conselhos de administração. Mas esse quadro, segundo Reddy, vem mudando, com a ascensão de companhias internacionalizadas e comprometidas com boas práticas de governança. Ao final do painel, o Brasil saiu-se especialmente bem. Em uma enquete eletrônica, respondida em poucos segundos pela plateia, foi questionado qual dos quatro países apresentava-se na melhor forma em termos de governança corporativa. O Brasil ganhou disparado, com 71% dos votos (veja tabela na página seguinte). (S.A.) |

|

Países com mais regulação e disclosure têm salários maiores

Números trazidos pelo português Nuno Fernandes, professor de finanças do IMD, na Suíça, colocaram mais lenha na fogueira. Em um trabalho concluído em julho do ano passado, ele constatou que países com elevada carga de regulamentação apresentam remunerações maiores. Examinando as informações divulgadas por 4.164 companhias de 27 países, ele observou que os CEOs dos Estados Unidos recebem os mais altos pacotes de remuneração (incluindo todos os instrumentos de renda variável, como ações e opções). Em média, os salários dos norte-americanos são 170% mais elevados que os dos seus pares em outros países. O pesquisador apurou que os CEOs de países onde vigora o sistema de “common law” (baseado em princípios gerais, conforme a tradição anglo-saxã) recebem salários maiores do que aqueles de países de “civil law” (sistema baseado em regras detalhadas, como o brasileiro). Os países de common law, segundo Fernandes, são associados à proteção dos investidores e às boas práticas de governança. O pesquisador encontra também uma correlação positiva entre o nível dos salários e o grau de transparência sobre remuneração exigido no país. A mesma associação é encontrada nos lugares em que a responsabilidade dos conselhos de administração é maior. Os salários também crescem onde as proteções asseguradas pelas leis do trabalho são menores. Países em que as regras são severas e os sindicatos são fortes — como França e Alemanha, por exemplo — remuneram seus CEOs com salários mais baixos. Por fim, Fernandes concluiu que os incentivos baseados em ações predominam em países de common law, nos quais o arcabouço regulatório para o mercado de valores mobiliários é mais complexo, e a supervisão é eficaz. “Os políticos querem influenciar os salários dos CEOs, mas isso não é desejável. Mais regulação vai levar a esquemas ainda mais complexos de remuneração. É importante que os conselhos de administração tomem as rédeas desse assunto, para evitar os excessos do passado”, aconselhou o autor do estudo. Já o acadêmico Lucian Bebchuk, professor do programa de governança corporativa da Harvard Law School, acredita que uma dose de regulação sobre a remuneração é, sim, necessária. Ao analisar em profundidade os casos dos bancos Lehman Brothers e Bear Stearns, concluiu que a maior falha reside no fato de os executivos terem sacado volumes elevados de dinheiro na forma de bônus, ao passo que os acionistas não tiveram o mesmo privilégio. A combinação de muito dinheiro no bolso com a ausência de mérito fez com que eles não prestassem a devida atenção aos riscos a que suas empresas estavam se expondo. Para minimizar o problema, Bebchuk propõe regras para o resgate dos bônus. Ele recomenda que as opções de ações, por exemplo, sejam convertidas paulatinamente a partir da data de exercício. Um exemplo seria o executivo ter as opções bloqueadas por dois anos após a data de exercício e liberadas à razão de 20% nos cinco anos seguintes. A dica do acadêmico é manter sempre no mínimo 90% do portfólio de incentivos realizável somente a partir do ano seguinte. (S.A.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui