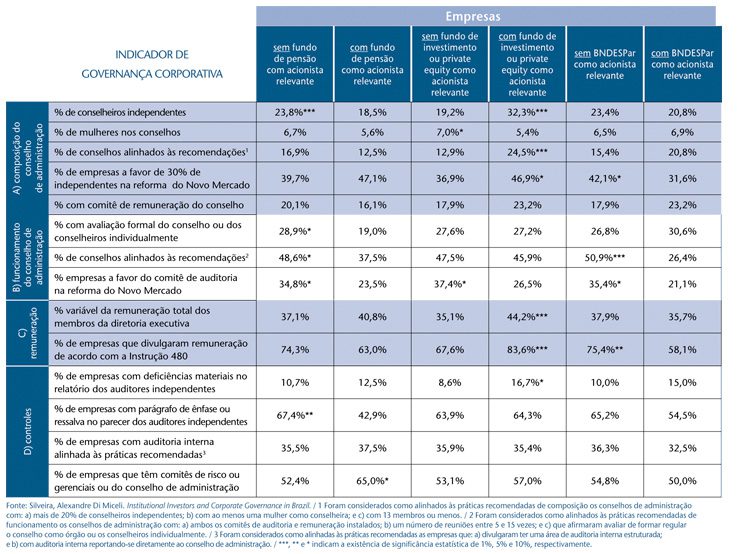

Em dezembro, mostramos que são raros os investidores institucionais que demandam, de fato, melhores práticas de governança em suas empresas investidas. Nesta edição, aprofundamos a análise do levantamento. Na tabela na página ao lado, decompomos os índices de governança (utilizados anteriormente) em questões relativas a quatro dimensões–chave do tema: A) composição do conselho de administração; B) funcionamento do conselho; C) sistema de remuneração; e D) controles (auditorias, gestão de riscos e controles internos).

Cabe lembrar que, na reforma de 2010 do regulamento do Novo Mercado, lamentavelmente, menos da metade das companhias com investidores institucionais como acionistas relevantes votou a favor da elevação de 20% para 30% da proporção mínima obrigatória de independentes no conselho de administração.

A dimensão B oferece resultados mais decepcionantes. A presença de fundos de pensão ou do BNDESPar é fortemente associada a conselhos que não passam por avaliação periódica de seu desempenho, não têm comitês de auditoria nem de remuneração e não se reúnem com uma frequência razoável (de 5 a 15 encontros por ano). Nem as empresas com fundos de investimento ou private equity apresentam conselhos mais alinhados às práticas recomendadas para seu funcionamento. Novamente, chamam a atenção os votos das companhias na reforma do Novo Mercado quanto à obrigatoriedade de constituição de um comitê de auditoria. Menos de um quarto das empresas com institucionais como acionistas relevantes votaram a favor de tal medida. Em tese, esses investidores deveriam buscar formas de assegurar maior precisão nas demonstrações financeiras de suas companhias investidas.

As práticas abrigadas na dimensão C também variam em função do tipo de investidor institucional. Empresas com fundos de investimento ou de private equity entre os principais acionistas, por exemplo, tendem a possuir sistemas de incentivos mais agressivos, privilegiando a porção variável em relação à remuneração total. Atualmente, cerca de um quarto das companhias analisadas continua a não informar a remuneração dos administradores da maneira exigida pela seção 13.11 do Formulário de Referência (pagamentos mínimo, médio e máximo por órgão de administração). O percentual de descumprimento a essa ordem da Comissão de Valores Mobiliários (CVM) sobe para cerca de 40% nas empresas com fundos de pensão ou BNDESPar como acionistas relevantes. Trata–se, novamente, de um resultado inesperado, considerando–se que os institucionais deveriam ser os mais interessados em elevar o nível de transparência da remuneração dos administradores.

Por fim, tem–se a dimensão D. As companhias com fundos de pensão se saem melhor nesse aspecto, em função da menor frequência com que recebem parágrafos de ênfase ou ressalvas nos relatórios da auditoria independente e da maior presença de comitês de risco. O desempenho ligeiramente pior das empresas com fundos de investimento ou private equity se deve à identificação de deficiências materiais em seus controles internos.

Que conclusões podem ser extraídas sobre a atuação de cada grupo de investidor no Brasil?

1. Uma análise qualitativa adicional das companhias investidas por fundos de pensão sugere que eles são propensos a cultivar hábitos singulares: a indicação, para o conselho, de pessoas que atuam na gestão dos fundos, em vez de dar prioridade a profissionais independentes; a ampla utilização de conselheiros suplentes; o uso de reuniões prévias entre representantes de acionistas para decidir sobre matérias de competência do conselho; a preferência por conselho fiscal em detrimento do comitê de auditoria; e o baixo interesse em fazer suas empresas aderirem ao Novo Mercado. Somada a alguns casos recentes (Vale e Telemar, por exemplo), a pesquisa indica que os fundos de pensão podem colocar outras motivações à frente do objetivo de maximizar o valor de suas carteiras de investimento, com efeitos potencialmente negativos para seus beneficiários.

2. Os fundos de investimento e de private equity independentes se mostram os mais ligados a princípios da boa governança. Entretanto, duas questões devem ser observadas cuidadosamente na atuação desses investidores: a maior agressividade dos sistemas de remuneração e a menor ênfase dada às áreas de controle. A recente crise financeira global provou que a combinação dessas duas características é potencialmente explosiva. Além disso, vários casos reportados na imprensa especializada (Cosan e Oi, por exemplo) reforçam a ideia de que a maioria dos gestores tende a agir de forma reativa quando seus interesses são prejudicados em operações societárias.

3. Por último, a presença do BNDESPar como acionista relevante não corresponde a nenhum padrão diferenciado de governança, o que sugere um papel extremamente passivo do banco. O elevado percentual de empresas investidas pela instituição que se recusam a divulgar a remuneração de acordo com as exigências da Instrução 480 da CVM evidencia uma contradição: o banco estatal é acionista relevante de companhias que simplesmente se negam a cumprir uma determinação do Estado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui