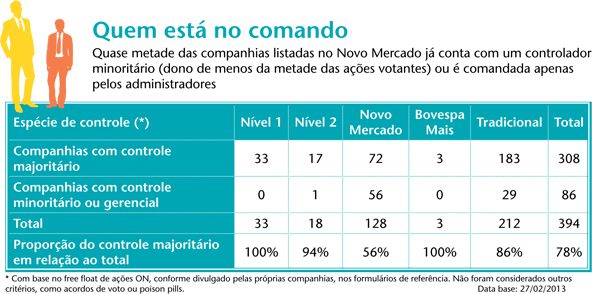

A foto tradicional, com um controlador majoritário no topo da pirâmide societária, já não é a realidade de muitas empresas. No Novo Mercado, 56 das 128 companhias — ou 44% das listadas no segmento — declararam em seus formulários de referência arquivados até o fim de fevereiro que não possuem um acionista dono da maioria absoluta dos votos. Elas são comandadas por um controlador minoritário ou, nos casos de ampla dispersão do capital, apenas por seus administradores. Além dessas, a BM&FBovespa tem outras 30 empresas sem um dono definido.

Embora predominante nos anos 1800, época em que empreendedores como o Barão de Mauá erguiam sociedades de capital amplamente pulverizado, o modelo das chamadas “corporations” foi pouquíssimo adotado no Brasil do século 19. O cenário começou a mudar com a criação dos níveis diferenciados de governança da BM&FBovespa, em 2000, que exigiram das companhias a manutenção de 25% das ações em circulação no mercado. Em 2005, o estímulo à dispersão teve seu auge: a oferta pública de ações da Lojas Renner, que pulverizou o capital da varejista e a transformou em um símbolo do resgate das estruturas de propriedade dispersas. A novidade, porém, impõe uma série de reflexões sobre como adaptar a Lei das S.As. e as estruturas de gestão e fiscalização constituídas ao longo de décadas a essa realidade. O assunto foi tema do workshop “Controle minoritário: desafios do cenário atual”, realizado pela CAPITAL ABERTO no dia 13 de março, em São Paulo.

Uma das principais dificuldades é a aplicação do artigo 254-A, da Lei das S.As., que, em casos de alienação de controle, exige do comprador uma oferta pública de aquisição de ações (OPA) a todos os acionistas, o chamado tag along. O dispositivo garante aos ordinaristas o preço mínimo de 80% do valor pago pelas ações do bloco de controle. No Novo Mercado e no Nível 2 da BM&FBovespa, o benefício é ampliado: todos os minoritários, inclusive preferencialistas, têm direito a 100% do valor pago ao controlador. A OPA foi a maneira encontrada pelo legislador de dar uma porta de saída aos investidores que não querem se submeter ao novo dono. No entanto, sua aplicação não é simples. Quando a participação vendida não compreende a absoluta maioria do capital, é preciso caracterizar, primeiro, se ela realmente conferia ao seu proprietário o poder de controle antes da transação para aplicar o tag along. É a chamada alienação de controle minoritário. Até hoje, nenhum caso desse tipo desencadeou uma OPA e tampouco há consenso sobre sua incidência nesse contexto.

A Lei das S.As., editada em 1976, define o acionista controlador no artigo 116. De acordo com esse dispositivo, explica o advogado Nelson Eizirik, o controle existe quando três requisitos podem ser observados ao mesmo tempo: a predominância de votos nas assembleias (com a eleição da maioria dos administradores); a permanência dessa predominância; e o uso efetivo do poder de dominação. Essa definição, na visão de muitos advogados, contempla a situação do controle minoritário. Verificá-lo, na prática, contudo, é o grande desafio.

A predominância nas assembleias esbarra na falta de informações. Muitas companhias nem sequer divulgam os quóruns de instalação e de deliberação de suas assembleias. É comum encontrar nas atas frases como “atingido o quórum legalmente exigido, foi instalada a assembleia”. Viviane Muller Prado, professora da Direito GV, observa que as atas também não informam quem votou e em qual direção, o chamado mapa de votação. Sem esses dados, é impossível, para quem olha de fora, atestar se determinado acionista realmente elegeu a maioria dos administradores.

O ponto mais intricado da caracterização do controle minoritário é o termo “permanente”. Nas companhias em que um acionista é dono de mais de 50% dos votos, a constância de seu poder majoritário está garantida — é o chamado “controle de direito”. No caso do controle minoritário, também identificado como “controle de fato”, essa permanência pode ser constatada quando se olha para o passado, entretanto não é possível assegurá-la no futuro. Quando se pensa em uma transferência de controle, a principal questão é se seria justo impor o ônus do tag along ao comprador de uma fatia minoritária uma vez que a participação adquirida não necessariamente garantirá a maioria dos votos de forma contínua. É possível, por exemplo, que um investidor compre uma fatia de 30% do capital, assumindo o status de acionista preponderante, todavia logo o perca porque outro acionista assumiu participação superior ou, simplesmente, porque o quórum das deliberações se ampliou. “Para fins de OPA, não se admite a alienação do controle minoritário porque não se pode fazer uma oferta por um controle que é efêmero”, defende Eizirik.

O regulamento do Novo Mercado e do Nível 2 é mais objetivo nesse sentido. Para a Bolsa, há presunção de comando quando um acionista detém ações que lhe asseguraram a maioria do quórum ao menos nas três assembleias-gerais anteriores à análise. Essa premissa escolhida pela Bolsa foi importada da Resolução 401, do Conselho Monetário Nacional (CMN), que até 1997 regulamentava o artigo 254 da Lei das S.As., revogado e posteriormente substituído pelo 254-A. Sendo assim, é possível que uma companhia listada nos níveis diferenciados, ao alienar seu controle minoritário, tenha de apresentar uma OPA a todos os acionistas em razão das obrigações contratuais assumidas com a Bolsa, mas não por exigência da Lei das S.As. São 146 empresas submetidas a essa regra no total — 128 do Novo Mercado e 18 do Nível 2.

A permanência do controle pode ser constatada quando se olha para o passado, mas não é possível assegurá-la no futuro

JURISPRUDÊNCIA PARCA — O mais perto que o mercado brasileiro chegou de uma OPA por alienação de controle minoritário foi no caso TIM Participações, analisado pelo colegiado em 2009, lembrou Walfrido Jorge Warde Júnior, sócio do escritório Lehmann, Warde. A operação aconteceu em 2007, na Itália, quando o consórcio Telco, formado por Telefónica, Generali, Mediobanca, Intesa Sanpaolo e Benetton, adquiriu da Pirelli a Olimpia, dona de 18% das ordinárias da Telecom Italia que, por sua vez, detinha 80% das ONs da TIM. No Brasil, minoritários da empresa de telefonia recorreram à Comissão de Valores Mobiliários (CVM) para reivindicar uma OPA por alienação indireta do controle.

A primeira interrogação do caso era se os 18% da Telecom Italia vendidos à Telco representavam o controle. Em janeiro de 2009, a área técnica da autarquia respondeu que sim, conferindo aos investidores da TIM o direito ao tag along. O que seria o caso inaugural de aplicação do artigo 254-A em uma alienação minoritária de controle, no entanto, parou por aí. A Telco contestou a decisão e levou seu pedido ao colegiado da CVM. Em agosto de 2009, a resposta definitiva foi proferida: por três votos a favor e dois contra, não haveria OPA.

O placar apertado e as particularidades da argumentação de cada diretor rendem estudos até hoje. O primeiro ponto analisado foi se a participação vendida à Telco, embora minoritária, conferia o controle. Apenas três dos cinco diretores deram opiniões explícitas em seus votos sobre esse ponto. Eliseu Martins, relator do processo, e Marcos Barbosa Pinto entenderam que, sim, havia controle. Uma das formas de verificação foi a predominância da Olimpia nas assembleias de acionistas, sempre suficiente para lhe garantir a eleição dos administradores. Já o diretor Otavio Yazbek entendeu não ser possível afirmar que a venda da Olimpia tenha transferido à Telco direitos que lhe garantissem, de forma permanente, o status de controladora indireta da TIM. Evidência disso seria que, em 2007, já com a participação detida pela Olimpia, a Telco teria obtido 49,49% dos votos válidos na assembleia da Telecom Italia. “Ainda que se tratasse de participação significativa (…), ela não correspondia a 50% do todo”, argumentou Yazbek em seu voto.

Ao analisar a aplicação do artigo 254-A propriamente dita, os diretores novamente se dividiram. Apesar da decisão majoritária pela não incidência da OPA, eles usaram argumentos totalmente distintos no embasamento de suas sentenças. Para Yazbek, não teria havido alienação de controle porque ele não estava caracterizado. O diretor Eli Loria se deteve na ideia de que o artigo 254-A não deveria ser aplicado aos casos de controle majoritário. Maria Helena Santana, então presidente da CVM, entendeu que a lei italiana, e não a brasileira, deveria orientar a decisão — e tal lei somente obriga a realização da OPA nos casos de aquisição de mais de 30% do capital votante.

“Para fins de OPA, não se admite a alienação do controle minoritário, porque ele é efêmero”, defende Eizirik

Com o intuito de tornar as análises de transferência do controle minoritário mais objetivas, foi criado o Comitê de Fusões e Aquisições (CAF), contou Nelson Eizirik, idealizador do projeto. Iniciativa de autorregulação inspirada no Takeover Panel do Reino Unido, o comitê prevê a adesão voluntária das companhias a suas regras, segundo as quais a OPA será obrigatória sempre que um acionista atingir participação relevante — o gatilho para essa “relevância” poderá ser definido pelas próprias empresas, contudo sempre entre 20% e 30% do capital votante. “Eu torço para que as companhias adiram ao CAF para resolver os meus problemas”, provocou Carlos Alberto Rebello Sobrinho, diretor de regulação de emissores da BM&FBovespa. Conforme Eizirik, o grupo de preparação do CAF está desenhando as regras de governança do comitê. Ele não indicou um prazo para início dos trabalhos.

DIREITOS AMEAÇADOS — As dificuldades de se apontar o controle minoritário podem se transformar em facilidades para que acionistas controladores disfarcem essa condição. E o risco pode ser a perda de direitos das minorias. Afinal, se não há controlador, também não há alienação do controle e, por consequência, não existe a necessidade de estender o prêmio com os minoritários em caso de venda da participação. Da mesma forma, se não há controlador, não existem minoritários, e a eles não é preciso reservar, por exemplo, o direito à votação em separado para eleição de conselheiro de administração ou conselheiro fiscal.

No ano passado, SulAmerica e GTI, minoritários da Metalfrio, enfrentaram essa questão: reivindicaram a eleição em separado de um membro do conselho fiscal, mas não conseguiram o assento, pois a companhia, ao não assumir a existência de controlador , realizou a eleição dos conselheiros por maioria dos votantes. Os investidores não recorreram à CVM. “Não estávamos discutindo um tag along de milhões de reais. Era um ato corriqueiro que é a indicação de um conselheiro fiscal. Acabamos vendendo a posição, com prejuízo”, contou Fernando Tendolini, gestor da SulAmerica.

DONO NENHUM — Além das questões relacionadas ao controle minoritário, a realidade das companhias que dispersam ações suscita reflexões para os casos em que não existe nenhuma forma de controle, ou seja, em que há plena pulverização do capital e a companhia está em poder dos administradores. O Brasil já tem algumas empresas com esse perfil: Lojas Renner, Gafisa, BM&FBovespa, Embraer e Eternit são exemplos.

A professora Viviane, da Direito GV, ressaltou, durante o workshop, que muitos dos dispositivos da Lei das S.As. foram desenvolvidos para situações em que se pressupunha a figura do controlador. “E na sua ausência, as regras são suficientes?”, provocou. Rebello, da Bolsa, levantou outras questões: “Seria importante ampliar os deveres fiduciários dos administradores de companhias sem dono? Precisamos investir em dispositivos como o conselho fiscal e o comitê de auditoria? Necessitamos de mais disclosure sobre os incentivos dados aos administradores?” Houve também reflexões sobre as vantagens do modelo de capital pulverizado. “Estamos correndo riscos no longo prazo, com administradores que perdem a identidade por não ter um acionista por trás dele?”, questionou Tendolini.

“O regulamento da Bolsa presume o comando quando um acionista predomina nas três últimas assembleias-gerais

OLHO NO CONTROLADOR — Nos Estados Unidos, não há oferta mandatória em caso de alienação de controle. “A venda eficiente do controle pode ser boa para todo mundo”, diz Tobias Stirnberg, sócio do Milbank. O mercado norte-americano, ao contrário do europeu, também não adota um gatilho fixo que presuma a alienação de uma participação relevante. Nem por isso a caracterização do controle minoritário é menos importante — em especial, quando é preciso avaliar a responsabilidade dos administradores. Stirnberg recorda que os controladores têm algumas vantagens, como a possibilidade de vender sua fatia com prêmio ou efetuar negócios em benefício próprio. Por isso, a legislação aperta o cerco no quesito transparência. Se o controlador é também conselheiro da companhia, é obrigado a divulgar fatos relevantes em casos de transações com partes relacionadas, além de provar que elas foram feitas nas melhores condições.

Na corte do estado de Delaware, o tribunal verifica se algum acionista relevante, de fato, influenciou o conselho de administração na transação sob análise, porém o ônus da prova fica para o reclamante. Alguns casos tornaram-se bastante conhecidos. Em 1971, um acionista questionou a compra de empresas detidas da família Marriott pela Marriott Corporation. Como o negócio foi decidido pelo conselho de administração e não havia indícios de influência da família, apesar de ela deter 44% das ações e quatro dos nove assentos, a corte definiu que não havia controlador. Anos mais tarde, em 1994, a decisão foi diferente. O acionista detentor de 43% do capital da Kahn v. Lynch lançou uma oferta pública para adquirir a totalidade das ações. Os demais investidores protestaram, afirmando que, na qualidade de controlador, o ofertante tinha o dever fiduciário de propor um preço justo. Nesse caso, a corte de Delaware reconheceu o controle minoritário a partir de evidências como o alinhamento dos conselheiros independentes à proposta do acionista relevante e o seu poder de veto em detrimento de outros investidores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui