Ilustração: Beto Nejme / Grau 180

O conceito matemático é bem antigo, mas não faz muito tempo que a expressão “algoritmo” se popularizou — disseminação que pode em parte ser creditada à expansão vertiginosa das redes sociais. Agora, as sequências de instruções que formam a ideia dos algoritmos ameaçam a hegemonia da estrutura tradicional — e fundamentalmente humana — da gestão de recursos no mundo. O segmento que cresce mais rápido nessa indústria atende pelo nome de robo-advisor. Por meio de algoritmos, esse tipo de plataforma on-line analisa numerosas opções de investimentos e sugere as que melhor se adaptam aos objetivos e ao perfil de risco de cada cliente. Nos EUA, o montante de recursos sob gestão dos robôs-conselheiros cresce a taxas exorbitantes. A empresa americana de pesquisa Cerulli Associates estima avanço de 2.500% em cinco anos no país, dos US$ 18,7 bilhões de 2015 para US$ 489 bilhões em 2020. Por aqui, a tecnologia ainda está em seus primeiros passos, mas já tem apelo suficiente para atrair, além das já esperadas fintechs (startups do setor financeiro), concorrentes de peso como XP e Bradesco.

O interesse desses renomados players faz sentido, dado o potencial dos robo-advisors de sacudir as bases sobre as quais se estruturou a indústria nacional de gestão de recursos. Um dos pilares que deve ser impactado é o preço. No Brasil, o varejo de produtos de investimentos está principalmente nas mãos dos bancos, que têm uma estrutura de distribuição cara baseada em remuneração por comissão aos gerentes. As novas plataformas, por sua vez, atraem os investidores por meios digitais. Além disso, boa parte do trabalho de consultoria e gestão é feita pelos algoritmos. Com despesas reduzidas, os robo-advisors têm a chance de oferecer investimentos a preços mais atrativos.

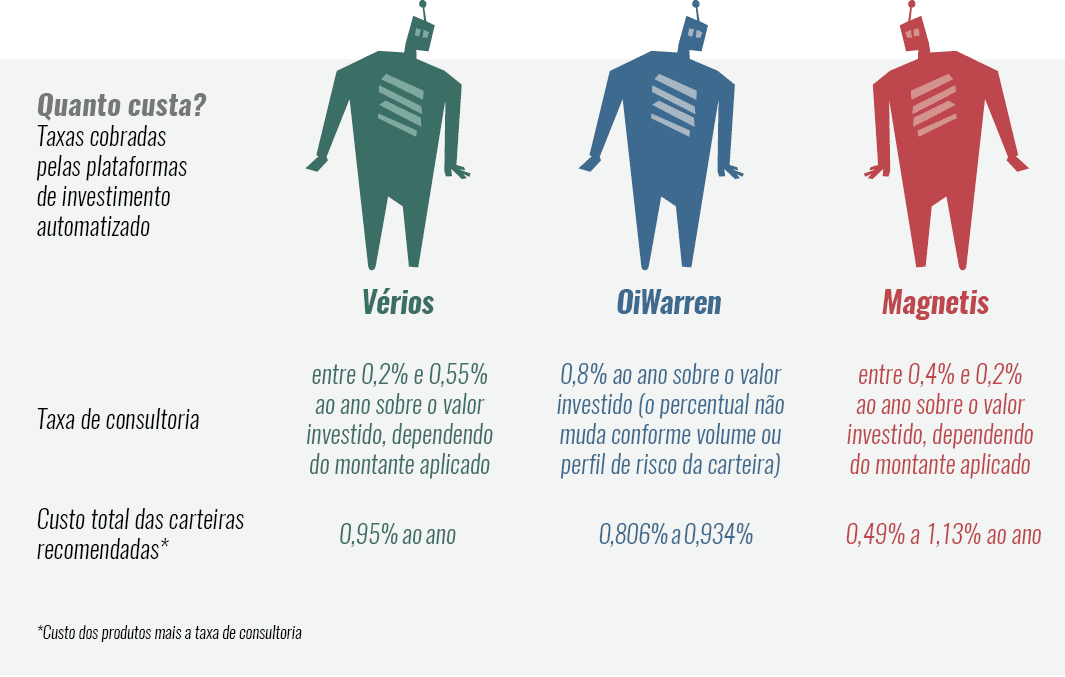

Primeira plataforma do gênero a operar no Brasil, a Magnetis afirma, em seu site, que o custo total da sua carteira de investimentos (incluindo o custo dos produtos mais a taxa de consultoria) é em média 50% menor do que nos bancos (veja também infográfico). “Não tenho dúvidas de que essa nova modalidade vai provocar redução dos preços da gestão de recursos no Brasil”, avalia Jan Karsten, presidente da GPS Investimentos, gestora de patrimônio do banco suíço Julius Baer, que atende fortunas acima de R$ 10 milhões. Felipe Sotto-Maior, presidente da Vérios, outra plataforma de robo-advisor nacional, concorda. Segundo ele, no curto prazo, a própria tendência de queda dos juros irá gerar um rebalanceamento dos preços da gestão de recursos — quanto menores eles forem, mais evidentes ficarão os valores cobrados dos investidores.

O advento dos conselheiros-robôs também ataca uma questão sensível para a indústria de gestão de recursos: o conflito de interesses na oferta de investimentos. Pelo menos em teoria, ele é menos provável de acontecer nas plataformas on-line. Como no Brasil os gerentes de bancos e agentes autônomos de corretoras são remunerados por comissão ou orientados por metas, não é incomum que apresentem produtos que atendam mais aos seus próprios interesses e aos da instituição financeira do que ao perfil e aos objetivos dos clientes — quem nunca ouviu do gerente do banco a sugestão de “investir” em um título de capitalização? Já a proposta do robo-advisor é rastrear um universo muito mais amplo de opções — entre gestoras, bancos e corretoras — em busca de produtos que sirvam melhor ao investidor. De qualquer maneira, como os algoritmos são montados por pessoas, sempre sujeitas a influências externas, não se pode garantir que o robô seja 100% isento nas indicações.

As eventuais divergências de objetivos levam ao terceiro ponto estrutural do mercado brasileiro que pode sofrer as consequências da invasão dos robôs-conselheiros: a concentração dos investimentos nas assets dos bancos. As fintechs que já operam no País integram uma onda crescente de incentivo à desbancarização da vida financeira. “O cliente do varejo bancário é tão explorado e maltratado no Brasil que qualquer serviço que ofereça algo melhor pode conquistá-lo”, afirma André Leite, à época dessa entrevista sócio da gestora de patrimônio Tag Investimentos [atualmente, ele atua na asset do Safra].

“O cliente do varejo bancário é tão maltratado no Brasil que qualquer serviço que ofereça algo melhor pode conquistá-lo”

Apesar do alerta, as gestoras dos bancos, por ora, não têm muito a temer. Como ainda estão engatinhando no Brasil, as plataformas que oferecem o serviço de robo-advisor ainda conquistam muito mais os indivíduos que não são atendidos pela tradicional indústria de gestão. “Trata-se mais de criar um outro nicho do que de roubar um mercado já existente”, observa Luciano Tavares, presidente da Magnetis.

Alvo certo

As plataformas de investimento automatizado que hoje operam no mercado brasileiro têm um alvo bem definido: profissionais de 30 a 40 anos que vivem em grandes cidades, possuem reservas financeiras, mas não têm tempo ou conhecimento suficiente para avaliar as melhores opções disponíveis. Magnetis e Vérios exigem valores iniciais de aplicação de R$ 12 mil e R$ 15 mil, respectivamente — pisos considerados necessários para diversificação da carteira. Há, no entanto, quem tenha escolhido um apelo mais popular. O OiWarren, serviço lançado em janeiro, tem tíquete de entrada de R$ 100. “Acredito que as pessoas primeiro vão testar, com valores baixos. Se gostarem da experiência, devem aos poucos aumentar os aportes”, aposta o fundador da plataforma, Tito Gusmão.

Há diversos modelos de robo-advisor no País. A Magnetis constituiu-se como uma consultoria, sob a Instrução 43 da Comissão de Valores Mobiliários (CVM). A plataforma on-line monta a carteira para o investidor e sugere os rebalanceamentos necessários, mas quem aplica é o próprio cliente, por meio de uma corretora. Já a Vérios é uma gestora de recursos, regida pela Instrução 558, e assim oferece a consultoria e também executa as transações. A OiWarren, por sua vez, é gestora e administradora fiduciária.

As três não divulgam seus resultados — restringem-se a fornecer estimativas. A meta da Magnetis é ter R$ 3 bilhões em ativos sob gestão ao fim do seu terceiro ano de operação com a plataforma, lançada em meados de 2015. A OiWarren projeta conquistar 5 mil clientes no primeiro ano de vida, com R$ 100 milhões em ativos sob gestão. Já a Vérios esperava alcançar R$ 100 milhões em fevereiro deste ano, seu oitavo mês de operação.

Reação

Como não podem impedir o avanço das fintechs na gestão automatizada, os bancos tentam encontrar maneiras de aproveitar essa tecnologia. Foi exatamente esse o roteiro escrito em mercados mais maduros: a inovação é primeiro adotada por startups e depois chega aos atores tradicionais. A Betterment e a Wealthfront, ambas fundadas nos EUA, estiveram entre as primeiras empresas a explorar o serviço no mundo. Na sequência, grandes bancos, assessorias financeiras e gestoras de recursos passaram a oferecer a ferramenta — Goldman Sachs, BlackRock, Charles Schwab e Vanguard. Mas na avaliação da Cerulli Associates, apesar de as startups estarem rapidamente ganhando espaço (a Betterment acaba de atingir US$ 3 bilhões em recursos sob gestão), o crescimento do serviço de robo-advisor será impulsionado pelas casas tradicionais, cujas marcas já são reconhecidas.

O mercado brasileiro não deve fugir muito desse script. Por meio do InovaBra, seu programa de apoio a fintechs, o Bradesco investiu em duas startups dedicadas ao desenvolvimento de soluções para automatização de investimentos: a Allgo, um robo-advisor que deverá ser usado no segmento de clientes de alta renda, e a SmarttBot, que faz a automatização de aplicações em bolsa e deverá ser utilizada pela corretora do banco.

Já a XP promete lançar um sistema de robo-advisor desenvolvido em parceria com uma empresa americana ainda neste primeiro trimestre. “O robo-advisor nada mais é do que uma gestão automatizada. A diferença está no fato de no lugar do gestor humano existir um algoritmo.

É um produto de gestão que vai concorrer com os outros que já temos”, detalha o diretor comercial e de distribuição da XP, Gabriel Leal. A corretora tem uma plataforma aberta de distribuição, com cerca de 400 fundos. Leal estima que algo em torno de 5% da captação de recursos de clientes de varejo migrem para a gestão automatizada em 12 meses. Hoje a empresa capta cerca de R$ 1 bilhão por mês com esses investidores.

Nova cultura

Entre as fintechs brasileiras, o grande desafio para a consolidação dos robo-advisors é a conquista da confiança do investidor em um sistema tão novo. “A questão é cultural. Nos Estados Unidos já existia o conceito de consultor independente, o que facilitou o crescimento das plataformas. Mas no Brasil não temos essa referência: 90% das pessoas ainda recorrem a bancos ou a corretoras na hora de investir”, destaca Tavares, da Magnetis. Ele reforça a ideia de que, para sobreviver e crescer, as plataformas devem apostar em transparência e custo baixo. “Muita gente acha que a grande inovação do robo-advisor é a tecnologia, mas, na verdade, é a precificação. Nossas receitas vêm exclusivamente das taxas cobradas dos clientes, e só assim podemos garantir isenção e imparcialidade”, acrescenta. “Queremos atender o cliente que já entendeu que os bancos oferecem produtos ruins, migrou para uma corretora e ainda desconfia do assessor ou do agente autônomo”, afirma Sotto-Maior, da Vérios.

Os seres humanos ainda têm papel importante para as plataformas de consultores-robôs

Os riscos são outro ponto que pode causar desconforto entre os investidores, em especial os de pequeno porte. Já pensando nisso, Sotto-Maior gravou um vídeo, no qual explica que os recursos do usuário dos serviços de robo-advisor ficam vinculados ao seu CPF, com ativos custodiados na BM&FBovespa. Assim, não há perdas em caso de quebra da plataforma.

A entrega da rentabilidade esperada é mais um fator que será o fiel da balança para a confiança nas plataformas. Mas isso não funciona de maneira linear. Pesquisa da consultoria de investimentos americana Condor Capital Management mostrou que os retornos obtidos variam bastante para perfis de risco semelhantes. A Condor, que administra US$ 900 milhões, abriu contas em 13 serviços de robôs e criou portfólios com 60% de renda fixa e 40% de renda variável. Resultado: os cinco robôs mais populares nos EUA apresentaram retornos muito dispersos nos primeiros oito meses, entre 4,64% e 9,08%. Vale ressaltar que o fato de o levantamento ter sido feito em um período curto compromete a projeção dos resultados para um prazo mais longo; De qualquer forma, a experiência revelou como sutis diferenças nas metodologias de construção de portfólio de um robo-advisor podem afetar os rendimentos das carteiras.

Em ascensão

Em volume de recursos, os prognósticos globais para os robo-advisors são animadores. A empresa de pesquisa suíça MyPrivateBanking estima que os serviços de robôs híbridos (que têm interação humana, para solucionar dúvidas, por exemplo) vão atingir US$ 3,7 trilhões em ativos até 2020 e US$ 16,3 trilhões em 2025, o equivalente a pouco mais de 10% da riqueza total investida. Já os robôs puros (sem nenhum serviço humano) terão participação correspondente a 1,6% da riqueza global daqui a oito anos. Instigadas por esse potencial, novas empresas de robo-advisor são criadas todas as semanas no mundo, mas nem todas vão sobreviver, destaca a MyPrivateBanking. “O número de plataformas cresce mais rápido do que a disposição dos clientes para transferir ativos suficientes para tornar essas empresas economicamente viáveis”, pondera. Diante disso, a MyPrivateBanking acredita que sobreviverão os robôs que ofereçam experiências “tranquilas e agradáveis”, além de suporte aos clientes.

Os seres humanos, portanto, ainda têm papel importante para essas plataformas — seja atendendo os investidores ou usando seu talento para a modelagem dos algoritmos. “A lógica por trás do sistema é a de pessoas”, crava Leite, da Tag. Por ora, homem e máquina andam lado a lado na construção desse inovador e emergente serviço de investimentos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui