FAIXA DE PREÇOS

No prospecto preliminar da oferta, você já consegue ter uma ideia do quanto a companhia pretende cobrar pelas ações. Esse valor é indicado por uma faixa de preço (por exemplo, de R$ 20 a R$ 25 por ação), resultado de uma avaliação do banco coordenador sobre a companhia e também sobre as condições de mercado.

HORA DA VERDADE

Definido o intervalo descrito acima, é preciso saber se os investidores estão interessados na oferta e qual valor, dentro da faixa sugerida, aceitariam pagar. Ou se só topariam pagar um preço inferior à faixa. Essa coleta de intenções de compra, na qual cada investidor declara a quantidade de ações que quer levar e a que preço, é o chamado bookbuilding. O nome, em inglês, representa bem o processo, que consiste, efetivamente, na montagem do livro de ofertas.

A precificação segue a velha lei da oferta e da procura: quanto maior o apetite dos investidores pelas ações ofertadas, mais o preço tende a subir, e vice-versa. Geralmente realizado após o círculo de apresentações (o road show) dos executivos da companhia, o bookbuilding busca afinar o preço considerado justo pelo ofertante com as expectativas do mercado e, dessa forma, garantir o sucesso da oferta.

Embora o preço resultante do bookbuilding leve em conta apenas as intenções dos investidores institucionais, ele será aplicado a toda a oferta de ações, inclusive à porção destinada aos investidores pessoas físicas.

ENTRE DOIS CLIENTES

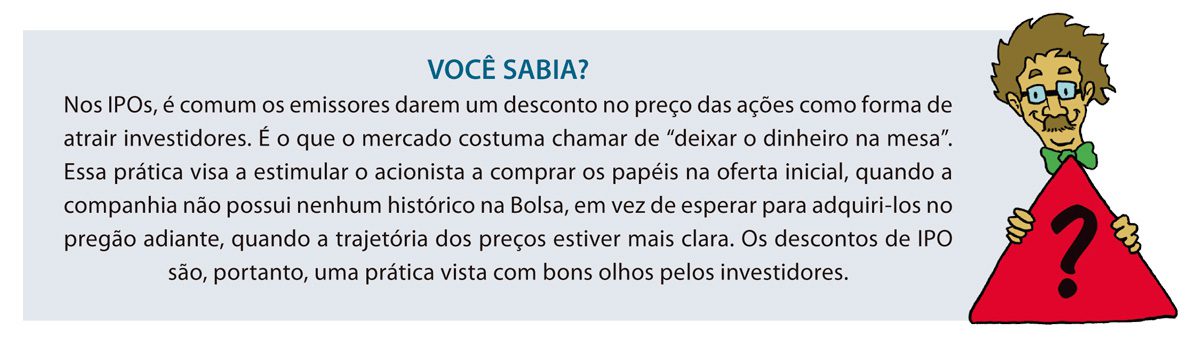

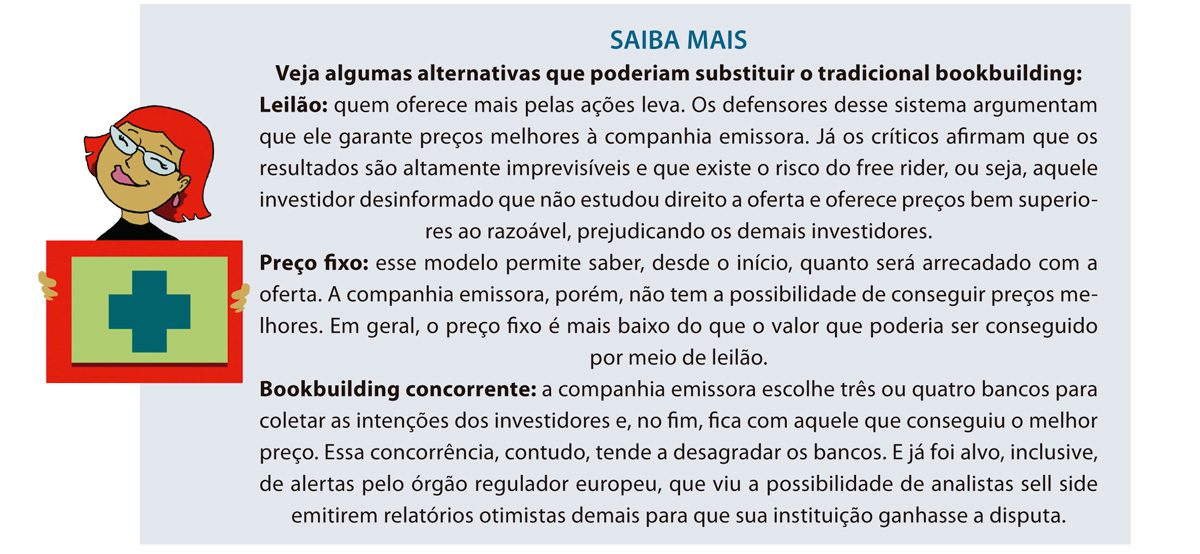

No mundo todo, o bookbuilding é o mecanismo de definição de preços que impera no lançamento de ações. No Brasil, desde que as ofertas públicas voltaram a acontecer, em 2004, esse processo foi utilizado em, praticamente, todas as ofertas. A única exceção foi a da Renar Maçãs, que, em 2005, optou pelo método do preço fixo — em que a oferta é distribuída com um preço predeterminado. Apesar do incontestável predomínio do bookbuilding, diversas pesquisas acadêmicas mostram que o preço de emissão das ações definido nesse processo costuma ser inferior ao obtido com outros procedimentos.

Também não faltam críticas ao papel dos bancos coordenadores durante a definição de preços. Afinal, no bookbuilding, eles têm de atender, ao mesmo tempo, aos interesses de dois importantes clientes: os investidores — que, como todo bom comprador, quer pagar o preço mais baixo —; e as companhias ou os seus sócios, que desejam vender as ações pelo máximo valor possível. A questão, então, é quem o banco vai privilegiar? A resposta imediata é que a balança tende a pender para o lado dos emissores, porque a remuneração do banco coordenador está atrelada ao montante arrecadado na oferta. Mas, na prática, a resposta não é tão simples. Enquanto a empresa emissora volta ao mercado poucas vezes, os investidores participam de diversas ofertas e são clientes assíduos do banco. Cabe à instituição, portanto, mostrar que também é capaz de defender os interesses desse público.

NA PONTA DO LÁPIS

Você pode usar a faixa de preços indicada pela companhia para fazer algumas contas e verificar se o investimento é vantajoso. Uma primeira análise é se o intervalo de preços definido para as ações da empresa assemelha-se aos de companhias do mesmo porte e setor já negociadas no pregão.

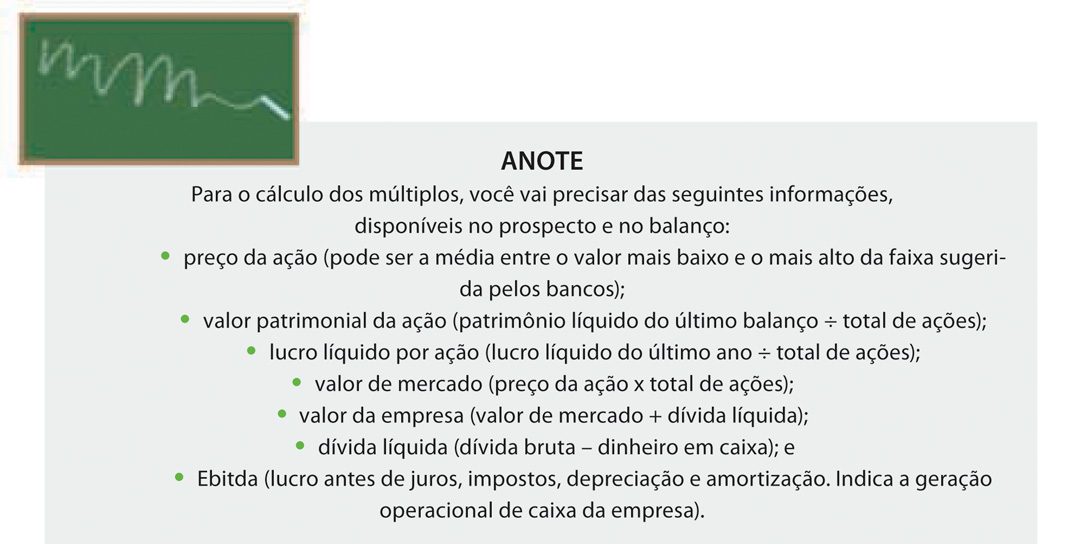

Há também fórmulas criadas pelos analistas para descobrir os múltiplos de uma empresa. Eles permitirão a você avaliar se a cotação do papel está alta ou baixa. A melhor forma de usar os múltiplos é comparando-os com os de companhias similares. Abaixo, você confere quatro tipos de múltiplos, que ajudarão a definir o preço justo das ações de uma empresa:

• Preço da ação ÷ valor patrimonial da ação (P/VPA): digamos que o preço da ação seja R$ 12; e o seu valor patrimonial, R$ 0,90. O resultado será 13,3. Isso significa que, para cada R$ 1 do patrimônio líquido da companhia, o mercado paga R$ 13,3. Quanto mais alto o resultado, mais cara a ação. Se o resultado for menor do que R$ 1, significa que a ação vale menos que o seu valor patrimonial e, portanto, está barata. Nesse caso, é recomendável pesquisar se o patrimônio líquido está distorcido por algum motivo.

• Preço da ação ÷ lucro líquido por ação (P/L): quanto maior o resultado, mais cara está a empresa em relação à sua geração de lucro. O valor obtido indica, em tese, quantos anos você levaria para ter de volta o capital investido. Porém, é de se esperar que a companhia não registre sempre o mesmo lucro e, dependendo dos resultados futuros, o tempo de retorno – e, portanto, o P/L – poderá mudar. Outra questão é: um P/L alto é necessariamente ruim? Depende. Uma empresa pode ter um P/L alto, mas grande potencial de crescimento, o que a torna atraente.

• Valor da empresa ÷ Ebitda (EV/Ebitda): é recomendável para avaliação entre duas empresas do mesmo setor, pois leva em conta a geração operacional de caixa (Ebitda), que exclui os custos de eventuais dívidas que a companhia tenha, os impostos e as contas de depreciação e amortização. No caso de uma empresa ter um múltiplo muito maior que outra, cabe a pergunta: ela realmente vale mais ou está sobrevalorizada? O EV (enterprise value) é o valor de mercado da companhia menos a dívida.

• Valor da empresa ÷ receita líquida (EV/receita líquida): permite avaliar duas empresas do mesmo setor levando em conta a receita que geram.

O PROBLEMA DOS MÚLTIPLOS

Apesar de amplamente utilizados, os múltiplos não agradam a todos. As principais críticas em relação ao seu uso são:

• Falta de pares: para comparar diferentes empresas, o ideal é que elas tenham porte bastante semelhante e atuem nos mesmos segmentos. Mas isso, com frequência, não acontece, e a comparação é apenas aproximada. Outras vezes, a empresa nem sequer tem um par similar listado na BM&FBovespa, tornando necessária sua comparação com companhias estrangeiras que sejam listadas.

• Retrato do passado: os cálculos dos múltiplos são feitos com base em resultados do passado. Porém, o que vai determinar o bom desempenho de uma ação na bolsa são os resultados que a companhia apresentará no futuro. Uma análise completa de uma empresa exigiria, portanto, projeções de crescimento de receita e de fluxo de caixa. A complexidade dessas projeções, contudo, faz com que elas sejam feitas apenas por investidores profissionais ou por estudiosos do assunto. Nos relatórios das corretoras, você pode encontrar cálculos que levam em conta as projeções futuras.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui