TIPOS DE EMISSORES — Um dos avanços mais significativos e em linha com a expectativa do mercado é a iniciativa de dividir as companhias emissoras de valores mobiliários em três categorias. Para cada uma delas, a norma prevê um grau diferenciado de divulgação de informações, assim como acontece em sistema similar adotado por diversos países da União Europeia. O grupo mais exigido será o das emissoras de ações listadas na bolsa de valores, chamado de Capital/Bolsa. Na faixa intermediária, Capital/Balcão, estarão as que negociam ações no mercado de balcão. As principais dispensas de informação ficarão para a categoria Dívida, representada pelas empresas que captam recursos exclusivamente por instrumentos de renda fixa. A norma prevê também mais adequação das informações divulgadas aos interesses do mercado. No grupo dos emissores de dívida, por exemplo, foram eliminadas informações sobre a estrutura administrativa e estratégias de novos negócios do emissor e mantidos os dados sobre a sua situação financeira.

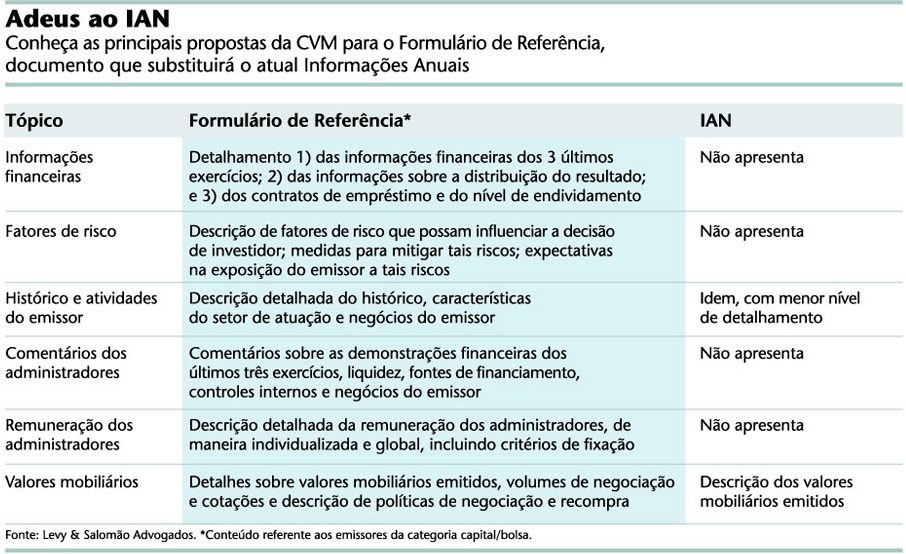

FORMULÁRIO DE REFERÊNCIA — Outra proposta da CVM é assegurar que a qualidade da informação regularmente entregue ao mercado seja a mesma apresentada em uma oferta de valores mobiliários. Para isso, sai o atual Formulário de Informações Anuais (IAN) e entra em cena o modelo que a International Organization of Securities Commissions (Iosco) chama de shelf registration system. A ideia é que todas as informações referentes ao emissor, como fatores de risco, dados financeiros, comentários dos administradores, operações com partes relacionadas e estrutura de capital estejam agrupadas e atualizadas no Formulário de Referência — que, assim como o IAN, será divulgado anualmente . O resultado não será apenas um modelo mais exigente de reportar informações, mas também emissões mais ágeis e prospectos mais enxutos. Isso porque poderão ser eliminados do documento de apresentação da oferta os dados específicos do emissor, uma vez que estes constarão do novo formulário. “Acreditamos que os novos prospectos serão muito menores”, afirmam os advogados Thiago Giantomassi e José Diaz, do Demarest e Almeida.

É também no Formulário de Referência que as diferenças entre as três categorias de emissores ficarão evidentes. “Em linhas gerais, os pontos abordados ficaram bem mais detalhados do que eram no IAN”, observa Anna Carolina Malta, do Barbosa, Müssnich e Aragão. De acordo com a CVM, os campos que mais sofreram modificações são os destinados aos dados sobre remuneração, comentários da administração e instrumentos financeiros. Nos comentários dos administradores, por exemplo, a autarquia pretende exigir informações sobre os três últimos exercícios (como condição financeira geral, capacidade de pagamento dos compromissos assumidos e descrição de fatos que afetaram os resultados). Apenas a categoria dos emissores de dívida terá isenção de detalhes sobre controles internos adotados para assegurar a elaboração das demonstrações de modo confiável e de comentários relacionados à política de divulgação de informações.

O novo formulário funcionará no Brasil como um equivalente ao Management’s Discussion & Analysis (MD&A) norte-americano, documento usado nas ofertas públicas em que os administradores explicam a performance financeira da companhia. Por aqui, o plano é que os prospectos remetam a determinados trechos do Formulário de Referência, evitando a sobreposição de seções semelhantes, como os comentários da administração sobre análise de desempenho e resultados. “A CVM está promovendo uma grande aproximação das práticas internacionais”, diz Roberto Vianna, do Lefosse Advogados.

Os instrumentos financeiros, centro de problemas enfrentados por companhias brasileiras durante a crise global, também serão mais detalhados. No capítulo destinado aos riscos de mercado, as três categorias de emissores deverão descrever suas políticas de uso desses instrumentos, seus objetivos e as estratégias de gerenciamento de riscos. As empresas deverão ainda indicar os riscos para os quais buscam proteção, a estratégia adotada e a estrutura organizacional de controle desses riscos, dentre outros dados.

CATEGORIAS ESPECIAIS — Além das três categorias básicas dos emissores, a CVM propõe a criação de grupos especiais. O primeiro deles é composto de empresas com grande exposição ao mercado, definidas a partir de três pré-requisitos — ter ações negociadas em bolsa há, no mínimo, três anos; estar em dia com as obrigações periódicas dos últimos três anos; e apresentar um valor de mercado do free float superior a R$ 5 bilhões. A elas será dada a facilidade de registrar ofertas públicas automaticamente, dentro de um prazo de cinco dias úteis.

A proposta ainda dependerá de alterações na Instrução 400 e é inspirada na experiência norte-americana com as Well-Known Seasoned Issuers (WKSI). O princípio é o de que grandes emissores são conhecidos e monitorados pelo próprio mercado, dispensando algumas exigências do órgão regulador. O número de empresas que preenchem os critérios é restrito. Levantamento feito pela CVM, antes da eclosão da crise financeira e da deterioração do valor de mercado das companhias, apontou cerca de 30 empresas com condições de atender às exigências (veja matéria na página 34).

BDRS, UM IMBRÓGLIO REGULATÓRIO — Um dos pontos que prometem render boas discussões é o anexo 33 – I, com regras específicas para os emissores estrangeiros que ofertam BDRs. De acordo com o novo entendimento da CVM, não serão consideradas estrangeiras as empresas com sede no Brasil e aquelas em que as receitas provenientes do País representem 50% ou mais da receita bruta. A medida é um claro entrave às companhias com atuação nacional que preferiram listar-se como estrangeiras e emitir BDRs. Ao fazer isso, essas emissoras escapam da Lei das S.As — muito mais exigente quanto aos direitos dos acionistas do que a legislação de países como as Bermudas, arquipélago que tem servido de sede para as empresas que optam por essa manobra. De acordo com a norma em vigor, basta abrir uma sede no exterior para se habilitar a emitir BDRs.

Alguns pontos, porém, ainda carecem de resposta. Como ficam as companhias essencialmente brasileiras que já ingressaram no mercado através de BDRs e ficariam desenquadradas na nova norma? A cassação do registro está fora de cogitação, uma vez que as empresas utilizaram dispositivos legítimos. A adoção de um prazo para adequação, procedimento usual em casos de mudança de regras, também seria ruim, uma vez que exigiria dos emissores alterações no foco do negócio. Uma solução cogitada é vetar novas emissões dessas companhias. “Mas impedir a captação de recursos pode prejudicar o acionista”, pondera Luciana Dias, superintendente de desenvolvimento de mercado da CVM.

Outro ponto em aberto no item sobre emissores estrangeiros é o procedimento a ser adotado diante de companhias que atendam às novas exigências no momento da listagem, mas se desenquadrem ao longo do tempo em razão da evolução dos negócios no mercado brasileiro. Na avaliação da advogada Eliana Chimenti, do escritório Machado, Meyer, Sendacz e Opice, o regulador poderia adotar um gatilho para que as empresas sediadas fora do País fossem equiparadas às nacionais. Em uma análise preliminar da minuta, ela sugere que, depois de dois exercícios sociais consecutivos de desenquadramento, o emissor seja obrigado a atender a determinadas regras locais — como as que se referem aos deveres do administrador, ao dever de diligência e a conflitos de interesse, por exemplo.

FORMATO AMIGÁVEL — Ao longo da instrução, a CVM deixou clara sua intenção de modernizar o formato das informações oferecidas ao mercado e facilitar o acesso dos investidores. A minuta sugere, por exemplo, que o Formulário de Referência seja obrigatoriamente disponibilizado na página da companhia na internet. “O investidor precisa encontrar em um só local todas as informações de que necessita. E esse local é o website”, avalia Rodolfo Zabisky, sócio da MZ Consult. Quanto aos custos, Zabisky diz que são irrisórios. Segundo ele, ao abrir o capital as empresas já assumem o compromisso de se comunicar com o mercado e praticamente todas possuem sites na internet.

A minuta da nova 202 traz também anexos aos formulários de Demonstrações Financeiras Padronizadas (DFP) e Informações Trimestrais (ITR). O conteúdo desses documentos não foi alterado, mas a CVM espera fazer isso ao longo do ano. A autarquia considera também a possibilidade de adotar integralmente o eXtensible Business Reporting Language (XBRL), linguagem eletrônica já incorporada pela Securities and Exchange Commission (SEC) que oferece ao usuário mecanismos para extrair informações dos documentos e elaborar suas próprias planilhas. Com o XBRL, espera-se que investidores e analistas possam analisar um grande volume de dados de forma rápida e eficiente.

As mudanças são muitas, e a previsão é de que a nova norma entre em vigor em janeiro de 2010. Diante das alterações significativas, a CVM estendeu o prazo de audiência pública, tradicionalmente de um mês, para três meses –– até o fim de março. Enquanto isso, as companhias terão a oportunidade de se ajustar para atender às novas exigências, em especial a confecção do Formulário de Referência.

Será preciso também se adaptar a prazos mais curtos para entrega das informações financeiras. A CVM propõe que o tempo para divulgação das informações trimestrais caia de 45 para 30 dias. No caso dos emissores estrangeiros, o prazo de entrega seria ampliado para quatro meses. O regime atual prevê que a divulgação no Brasil seja simultânea à publicação em outros mercados.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui