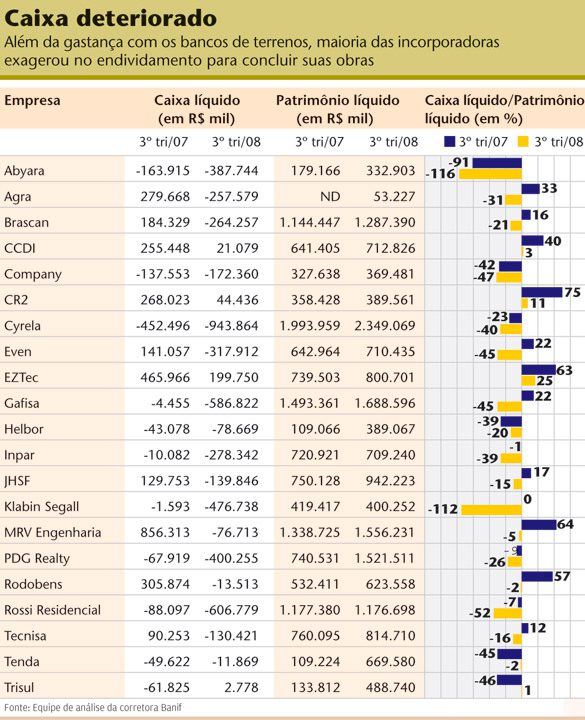

O setor que chegou a captar R$ 15 bilhões em cerca de 12 meses viu o dinheiro sumir. O índice mais usado para medir a saúde financeira das empresas do segmento é o caixa líquido dividido pelo patrimônio líquido. A equipe de análise da corretora Banif fez essa conta para 21 construtoras listadas e chegou a uma constatação impressionante. No terceiro trimestre de 2007, 12 delas apresentavam resultado positivo, mas, no ano seguinte, apenas quatro obtiam o mesmo feito.

Os recursos destinados para compra de imóveis, de fato, cresceram. Em 2008, os 506 mil contratos das linhas da Caixa Econômica Federal (CEF) para habitação totalizaram R$ 23 bilhões, volume 50% maior que o registrado no ano anterior. O tão propagado déficit habitacional de 8 milhões de moradias — citado inúmeras vezes nos prospectos de lançamento de ações das construtoras — também diminuiu. Na pesquisa mais recente, da FGV Projetos, esse número totalizava 7,2 milhões em 2007. Os avanços reais, no entanto, foram modestos na comparação com as projeções exorbitantes de expansão dos negócios imobiliários calculadas no passado. Para disputar os investidores, as companhias fizeram promessas milionárias. Valia tudo. Foram decisões tomadas para um momento de alta liquidez, no qual os mercados supostamente se manteriam abertos por um longo tempo. Cenário tão belo quanto distante da realidade atual. O descompasso se revelou grande demais, e o resultado depredou o caixa das empresas.

“O crescimento projetado pelas incorporadoras foi o chamariz das ofertas públicas, mas exigia um aumento equivalente do caixa, que foi afetado pela compra de terrenos com dinheiro”, explica a equipe de análise da Banif. Aquisição de terrenos por permuta, por exemplo, é uma prática histórica e bem-sucedida das incorporadoras, pois evita o desembolso de recursos. Mas, no período em que a tabelinha banco de investimento mais construtoras inundou o mercado com IPOs e ofertas subsequentes, o artifício foi deixado de lado. Analistas comentam que, principalmente em 2007, as negociações de lotes com pagamento em dinheiro aumentaram de forma significativa.

MEU DINHEIRO SUMIU — Nada disso deu certo. Na prática, o que se viu foi uma enorme pressão sobre o caixa das companhias que irritou o mercado e reprimiu o apetite generoso dos investidores. A Tenda, por exemplo, que lançava três mil unidades em 2007, projetava ofertar 25 mil em 2008 e 50 mil este ano, foi obrigada a pedir socorro. Em agosto de 2008, o mercado começou a duvidar da capacidade da incorporadora de cumprir com seus compromissos, e a cotação do papel recuou 61%. No mês seguinte, numa operação engenhosa, a Gafisa adquiriu 60% do capital total da Tenda por meio de sua subsidiária, a Fit Residencial. A preocupação de aliviar a pressão sobre o caixa foi vista em outras companhias, que adotaram estratégias diversas para se capitalizar.

Uma delas foi a Abyara. A companhia fez um mix de operações. Primeiro se endividou. Do primeiro trimestre de 2007 até o segundo trimestre de 2008, sua dívida líquida triplicou, chegando a R$ 456 milhões. O VGV (Valor Geral de Vendas) pulou de R$ 89 milhões, em 2006, para R$ 1,077 bilhão no ano seguinte. Em 2008, a história mudou. A projeção de VGV somava R$ 2,7 bilhões, mas a companhia conseguiu entregar R$ 1,056 bilhão, com muito esforço. No segundo semestre, para diminuir o endividamento, resolveu vender alguns ativos. Negociou 51% da corretora de imóveis, o seu negócio tradicional, para a BR Brokers, por R$ 250 milhões, e destinou cerca de R$ 150 milhões para o pagamento de dívidas de curto prazo. Também vendeu R$ 2,4 bilhões em terrenos, que reduziram o estoque de lotes da companhia para R$ 5 bilhões e lhe garantiram um lucro de R$ 40 milhões. No balanço do terceiro trimestre (ITR) de 2008, a Abyara define essas medidas como parte da estratégia para “se adequar à nova realidade do mercado imobiliário”.

A saída que a Rossi encontrou para melhorar sua saúde financeira foi aumentar o capital. Em outubro de 2008, o controlador da companhia promoveu uma emissão de ações de R$ 150 milhões para reequilibrar a estrutura de capital da empresa, afetada pelo crescimento exponencial da dívida líquida em quase sete vezes entre o terceiro trimestre de 2007 e o mesmo período do ano passado. O passivo, que era de R$ 88 milhões, pulou para R$ 607 milhões nas últimas informações trimestrais. “Por volta de setembro, projetamos os cenários e propusemos ao conselho o aumento de capital. Nossa dívida líquida estava em 51% do patrimônio, e a meta é recuar para algo em torno de 35%”, diz Cássio Audi, diretor financeiro e de Relações com Investidores (RI) da Rossi.

Outra a aumentar o capital foi a Brascan, com a oferta de R$ 200 milhões. “Vamos elevar a capacidade de endividamento, que ficou sobrecarregada no segundo semestre”, conta Luiz Rogelio Tolosa, diretor de RI. Em outubro, a Brascan captou R$ 40 milhões com debêntures, um mês depois de anunciar a incorporação da concorrente Company, que apresentava uma dívida líquida equivalente a metade do seu patrimônio de R$ 370 milhões. Dessa forma, espera diminuir a dependência de operações para rolagem de dívida, justamente no momento em que o custo do dinheiro está alto.

O apreço do mercado pelas construtoras diminuiu tanto que velhos fantasmas saíram do armário para atormentar os consumidores. Um exemplo é a tragédia da famigerada Encol. A construtora era a maior do Brasil até a segunda metade da década de 90, quando entrou numa espiral de dívidas e lesou mais de 40 mil famílias em cerca de 700 empreendimentos inconclusos pelo País. Com dificuldades de caixa, traçou uma estratégia condenada — lançar mais empreendimentos para bancar as construções em andamento. Depois da Encol, para evitar o risco de não-entrega das unidades, e sob pressão dos financiadores da construção, o setor adotou um modelo em que cada obra é uma Sociedade de Propósito Específico (SPE). Embora esteja configurada como subsidiária da construtora, a SPE pode ser mais facilmente transferida judicialmente aos proprietários de apartamentos ou salas comerciais. Há também o artifício do patrimônio de afetação, figura legal criada em 2004 que garante esse direito sem a necessidade de decisão judicial. O detalhe é que poucas empresas adotam esse mecanismo.

FOCO NO POPULAR — Para enfrentar a crise, grande parte das companhias direciona o foco para o segmento dito econômico. São imóveis com valor de venda inferior a R$ 120 mil. O diretor de RI da Rossi conta orgulhoso o recente caso do empreendimento Vila Flora, em Hortolândia, interior de São Paulo. As 120 unidades, que variam de 48 a 85 metros quadrados, foram vendidas num só dia. “Não vimos a crise atingir esse segmento.” Audi cita também o grande déficit habitacional ainda não equacionado nas camadas mais pobres da população e as linhas de crédito da CEF voltadas para empreendimentos desse tipo. Em 2007, a participação do segmento popular no VGV da incorporadora era de 13%. Em 2008, esse índice já havia saltado para 33% e, este ano, promete chegar aos 50%.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui