O Instituto Brasileiro de Governança Corporativa (IBGC) recomenda que as empresas instalem tanto o conselho fiscal como o comitê de auditoria, já que as duas ferramentas são complementares. Na visão do instituto, os conselhos fiscais são parte integrante do sistema de governança das organizações brasileiras e devem ser vistos como um mecanismo de controle independente para os sócios.

“O melhor é ter os dois órgãos. Mas o conselho fiscal é indispensável graças a sua efetividade”, acredita Renato Chaves, especialista em governança corporativa e conhecido defensor dos conselhos fiscais. Chaves destaca como diferenciais dos conselhos o poder de denunciar erros ou fraudes da administração da empresa e o fato de publicarem atas de suas reuniões. “O comitê é uma costela do conselho de administração e, por isso, não tem independência. Geralmente, ele não tem sequer um relatório de atividades”, critica.

“Quando o calo aperta, a independência é fundamental”, reforça Reginaldo Ferreira Alexandre, consultor da Proxycon Assessoria Empresarial e presidente da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais em São Paulo (Apimec SP). Para ele, não é verdadeiro o argumento comumente propalado de que o conselho fiscal tem um olhar sobre o passado, enquanto o comitê tem uma atuação mais preventiva. “O conselho fiscal pode ser proativo e incomodar muito em situações de conflito”, resume.

Os conselhos fiscais também podem opinar sobre demonstrações financeiras, alterações no capital social, planos de investimento, distribuição de dividendos e fusões e aquisições, dentre outros assuntos.

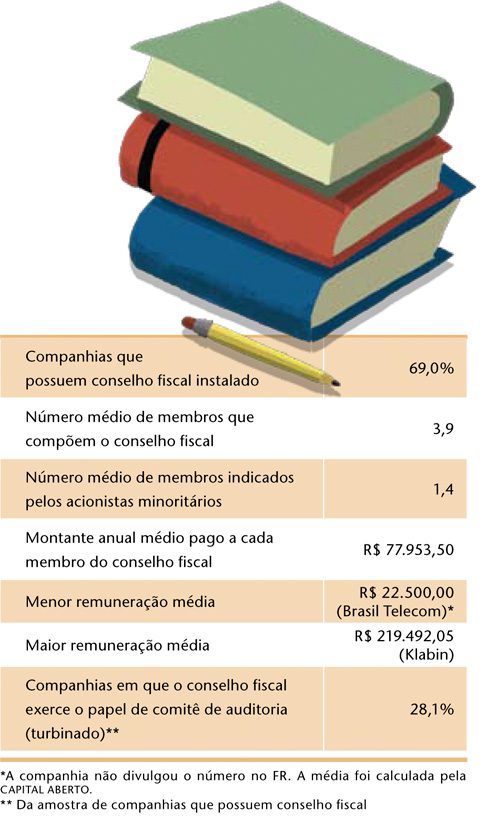

A Lei das S.As. define que o conselho fiscal tenha de três a cinco membros. A média encontrada neste anuário é de 3,9. Os titulares de ações preferenciais sem direito a voto ou com voto restrito têm direito de eleger, em votação separada, um membro e seu respectivo suplente. O mesmo direito é dado a outros acionistas minoritários, desde que representem, em conjunto, 10% ou mais das ações votantes. Segundo o IBGC, nas organizações com controle definido, os sócios majoritários devem abrir mão da prerrogativa de eleger a maioria dos membros do conselho fiscal, deixando espaço para os eleitos por minoritários.

A publicação do Formulário de Referência — instituído no fim do ano passado pela Instrução 480 da Comissão de Valores Mobiliários — permitiu que, pela primeira vez, os investidores conhecessem os valores máximo, médio e mínimo pagos anualmente aos membros do conselho fiscal. De acordo com as estatísticas do anuário, a remuneração média dos conselheiros fiscais foi de R$ 77.953,50 em 2009. “Ficar de olho nessa informação é importante para identificar discrepâncias”, alerta Chaves.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui