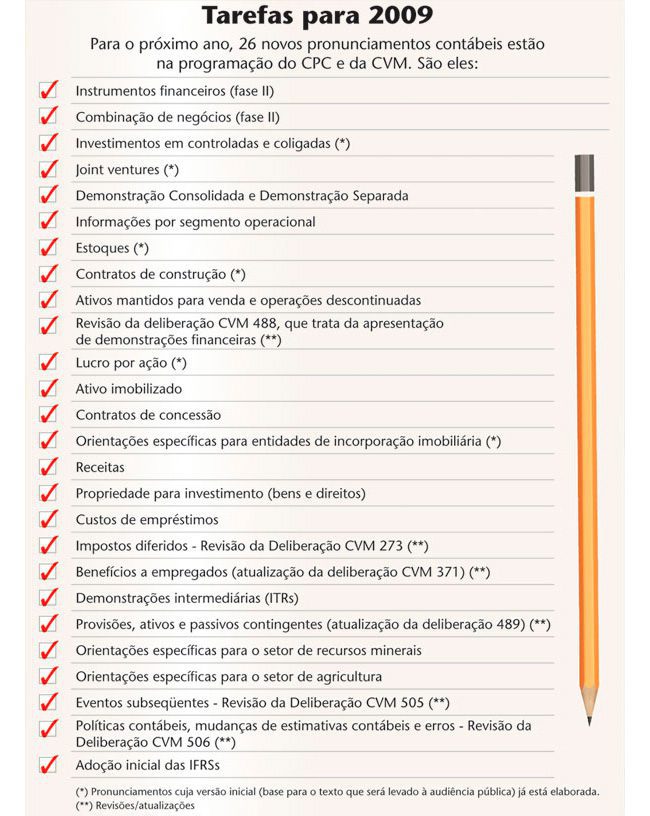

O caminho trilhado é importante, mas ainda não faz do Brasil um usuário do padrão contábil internacional, o International Financial Standard Reporting (IFRS). Esse é apenas o primeiro grupo de pronunciamentos adotados. Ano que vem, a Comissão de Valores Mobiliários (CVM) planeja emitir mais normas (veja quadro) para que, em 2010, o país adote 100% das orientações internacionais. De qualquer modo, as mudanças imediatas, que surgirão nas demonstrações contábeis de 2008, já são bastante significativas.

A primeira impressão será a de um retrato mais fiel das companhias — um dos principais objetivos a nortear o IFRS. Esse é o caso, por exemplo, do arrendamento mercantil (leasing financeiro), até então contabilizado como uma espécie de aluguel. No dia-a-dia, é fácil perceber que o leasing de um veículo, por exemplo, se assemelha muito mais a uma compra parcelada. E é justamente essa realidade que a contabilidade internacional passa a reconhecer. Segundo o pronunciamento CPC 06, derivado da norma IAS 17, a companhia, apesar de não ser proprietária jurídica do bem, passará a se apresentar como tal contabilmente.

Considerada um dos temas mais complexos da contabilidade internacional, a combinação de empresas (business combinations), que trata das operações de fusões e aquisições, é um capítulo à parte na conversão para o IFRS. Junto com ela chega o novo conceito de ágio, também mais realista. Até então, o ágio era simplesmente a diferença entre o valor pago pelo comprador e o valor patrimonial da empresa adquirida, além de uma fonte de benefícios fiscais. Agora, novas variáveis são levadas em conta. O início do cálculo é o mesmo: do preço pago pelo adquirente desconta-se o valor patrimonial do bem adquirido. As novidades estão nas etapas seguintes, quando o ágio se subdivide.

A parcela do ágio que representa a mais-valia de ativos já era e continua sendo amortizada pelo prazo do ativo gerador. Um software, por exemplo, é contabilizado no balanço da companhia que o desenvolveu pelo valor de custo. Caso essa empresa seja vendida e um dos atrativos do negócio seja o software, é natural que o comprador pague por ele muito mais do que o registrado no patrimônio. Essa é a mais-valia desse ativo, e o ágio, nesse caso, segue amortizável.

Ao tornarem os balanços mais pés no chão, as novas regras contábeis também os deixarão mais voláteis, ao sabor da situação presente do mercado. A exceção fica por conta das companhias com braços operacionais cuja moeda funcional é diferente da moeda de seu país de origem, conforme prevê o pronunciamento CPC 02 (que não atende a determinações expressas na Lei 11.638, mas segue a norma IAS 21) sobre efeitos da mudança nas taxas de câmbio e da conversão de demonstrações contábeis. A norma diz que as variações cambiais dos ativos e passivos de uma subsidiária com vida própria (aquela em que a moeda funcional é a do país onde opera) deixam de transitar pelo resultado de sua controladora. O impacto continuará existindo na última linha somente se a subsidiária for um braço de uma companhia sediada no Brasil, com moeda funcional local.

O novo tratamento da variação cambial é considerado mais eficiente por não encarar como geração de resultado as variações que simplesmente derivam da conversão entre moedas. “É comum algumas empresas apresentarem ganho por conta de ativos em dólar, e esses resultados afetarem positivamente as ações em bolsa, apesar de serem apenas contábeis. Com a nova regra, essa volatilidade será reduzida”, observa Reginaldo Alexandre, vice-presidente de Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais de São Paulo (Apimec-SP).

COMPARABILIDADE EM XEQUE — A migração para um modelo contábil mais moderno traz como bônus o aumento da transparência. Mas terá como ônus, ao menos temporariamente, a falta de comparabilidade. Ao que tudo indica, as companhias poderão, em vez de refazer os balanços de 2007 de acordo com as novas normas (e assim manter a total comparabilidade entre os dois exercícios), optar por indicar, em nota explicativa, os efeitos das mudanças apenas sobre o patrimônio líquido e o resultado. A flexibilização foi proposta no pronunciamento CPC 13, que trata da adoção inicial da Lei 11.638, que permanece em audiência pública até o dia 4 de dezembro.

A concessão feita pela CVM tem uma razão. Aprovada no apagar das luzes do ano de 2007, a Lei 11.638 pegou todos de surpresa e obrigou o mercado, inclusive o regulador, a correr para se adaptar ao longo deste ano. Na prática, essa correria fez com que a CVM e o CPC chegassem a dezembro com quatro pronunciamentos, essenciais para o preparo das demonstrações de 2008, ainda em audiência pública. E a solução, diante dos prazos curtos para as adaptações por parte das companhias, foi abrir mão do balanço comparativo completo.

“Não concordo com a sugestão (de flexibilizar). Isso traz prejuízo para quem lê as demonstrações”, afirma Wanderley Olivetti, sócio da auditoria Deloitte Touche Tohmatsu. Segundo ele, a flexibilização contraria a Deliberação 506 da própria CVM e, em termos práticos, não se justifica, porque as empresas já sabiam, desde o início do ano, que tais mudanças aconteceriam e que seguiriam o determinado pelo International Accounting Standard Board (Iasb). Antônio Carlos Fioravante, sócio da área de auditoria da Ernst & Young, reconhece a dificuldade que essa adaptação representa. Ele observa que, por saírem no fim do ano, os pronunciamentos deixarão pouco tempo para as empresas fazerem as modificações.

Na PricewaterhouseCoopers (PwC), a expectativa é de que cerca de metade dos clientes entreguem, já em 2008, os comparativos com o ano anterior. Os outros 50%, no entanto, devem fazer uso da flexibilização proposta pela CVM. “É justo criar essa exceção”, afirma Tadeu Cendón, sócio da PwC, uma vez que as mudanças mais radicais da migração contábil estão sendo introduzidas este ano.

Por outro lado, a exigência da nota explicativa com os impactos sobre patrimônio líquido e resultados pode incentivar as companhias a trabalharem um pouco mais para dar ao mercado um comparativo completo de suas demonstrações. Charles Krieck, sócio líder da área de auditoria da KPMG, acredita que, dentre as companhias abertas, deve ser grande o número das que irão refazer os balanços de 2007. Principalmente porque muitas empresas, listadas nos níveis diferenciados de governança corporativa, já eram obrigadas a apresentar a reconciliação para um dos padrões estrangeiros (US Gaap, usado nos Estados Unidos, ou IFRS, predominante na Europa) e, por isso, já possuíam alguma familiaridade com a contabilidade internacional.

Alexandre também acredita no esforço voluntário das empresas, apesar de afirmar que a flexibilização proposta pela CVM não chega a prejudicar a análise das companhias. “Talvez tenhamos mais trabalho para analisar, é verdade”, reconhece. É importante, contudo, lembrar que, segundo a CVM, há outros 22 pronunciamentos contábeis previstos para 2009. Alguns deles, como a segunda fase das normas sobre instrumentos financeiros e sobre combinação de negócios, são considerados complexos. Diante de tanto trabalho e das mudanças que estão por vir, fica a pergunta: corremos o risco de, em 2009, precisar abrir mão da comparabilidade com 2008 e, com isso, ficar com três exercícios (2007, 2008 e 2009) incomparáveis entre si?

“Creio que não”, responde Bezerra. Segundo ele, a comparabilidade é sempre desejável, apesar de seu afastamento temporário ser justificável. “Podemos, excepcionalmente, abrir mão da consistência quando há melhoria na qualidade da informação.” Edison Arisa, do CPC, acrescenta que alguns pronunciamentos podem entrar em vigor apenas em 2010, já que no ano que vem não haverá a pressão de emitir normas que atendam a uma lei já em vigor. “É muita pressão ter de emitir um pronunciamento para o exercício vigente.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui