A decisão, ao que tudo indica, não será das mais fáceis. Se a escolha for pelo comitê, a empresa está sujeita a mudar a composição do conselho de administração, ampliando a presença de membros independentes. Se for pelo conselho fiscal, precisará apenas dar conta de pequenos ajustes, mas poderá enfrentar reclamações de analistas e investidores favoráveis à instalação do comitê.

A princípio, a lei americana restringia ao comitê de auditoria a responsabilidade pelo controle do trabalho do auditor. A substituição do comitê pelo conselho fiscal no caso brasileiro só foi possível graças a uma vitória da Comissão de Valores Mobiliários (CVM), que convenceu sua equivalente americana, a Securities and Exchange Commission (SEC), a aceitar expressamente o conselho fiscal como exemplo de órgão estrangeiro apto a desempenhar o papel de vigilante na prevenção de fraudes contábeis.

A vitória da CVM não agradou a todos. O principal crítico é o Instituto Brasileiro de Governança Corporativa (IBGC), que considera o conselho fiscal ineficaz para atender ao espírito da legislação americana, criada para dar uma resposta aos escândalos contábeis de 2001, que envolveram corporações como a gigante de energia Enron e a de telecomunicações Worldcom. Algumas empresas também acreditam que, por dependerem do mercado externo, serão melhor avaliadas pelos investidores se adotarem o comitê, mais conhecido internacionalmente. Outras estão propensas a adotar o conselho fiscal e apostam em uma boa receptividade do mercado externo. O argumento, nesse caso, é que o conselho conta com o respaldo da legislação no Brasil (Lei das S.A.) e já tem uma forma de funcionamento consolidada.

Preocupada em preservar sua imagem no exterior, a produtora de celulose Aracruz optou pelo comitê de auditoria. “Adotamos o dólar como moeda de referência e 98% das nossas vendas são para o exterior. Por isso, a transparência para o mercado e a boa prática de governança corporativa são muito importantes para nós”, afirma Isac Zagury, diretor financeiro da Aracruz e ex-diretor do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Ele diz que a Aracruz foi a primeira empresa brasileira a lançar, há 11 anos, ADRs nível 3 na Bolsa de Nova York.

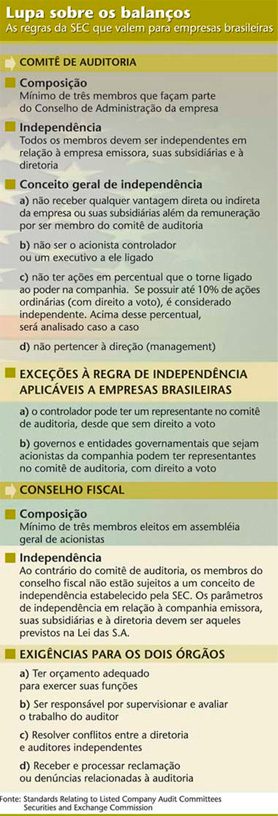

A Aracruz tem um comitê de auditoria há dois anos e, recentemente, contratou uma empresa de auditoria que irá identificar as medidas necessárias para adaptar o comitê à lei americana. A Aracruz quer saber se o perfil dos seus conselheiros atende à lei, que exige independência a todos os membros do comitê de auditoria. Por independente, conforme definição apresentada pela SEC, entenda- se aquele que não recebe compensação direta ou indireta da empresa além da remuneração por ser membro do comitê, não é acionista controlador e nem um executivo a ele ligado. “A avaliação é de que o nosso comitê já está muito próximo das determinações da Sarbanes”, diz Zagury, sem dar mais detalhes. Outra dúvida do diretor é quanto à possibilidade de o comitê ser formado por suplentes do conselho de administração. O comitê de auditoria da Aracruz é composto por três membros, sendo um titular do conselho, um suplente e o terceiro de fora do conselho. “Este talvez seja um dos problemas que teremos que solucionar, mas precisamos avaliar com a auditoria”, afirma Zagury.

O DESAFIO DE TER O PROFISSIONAL CERTO – Atender ao perfil do profissional exigido pela Sarbanes-Oxley deve ser uma das maiores dificuldades para as empresas que optarem pelo comitê de auditoria. A exigência de independência para composição do comitê exclui, entre os membros com direito a voto, qualquer pessoa ligada ao controlador, o próprio controlador e, salvo exceções, acionistas que detenham mais de 10% das ações ordinárias – para este último item há interpretações distintas quanto a sua aplicação no Brasil, o que requer uma análise caso a caso. Tais pessoas, via de regra, estão liberadas para participar do conselho apenas como observadoras, sem direito de voto.

Ocorre que, no Brasil, a maior parte dos profissionais que compõe o conselho de administração representa o controlador ou acionistas com participações superiores a 10% do capital votante. O conselho fiscal, ao contrário, não tem a mesma exigência de independência em relação ao controlador por ser regido pela Lei das S.A.. Segundo a legislação brasileira, o acionista majoritário pode eleger a maioria dos membros do conselho fiscal.

“Esta é a grande diferença entre o comitê de auditoria e o conselho fiscal. Este último foi vendido para a SEC como equivalente ao primeiro, mas não é. Existem muitas restrições na legislação brasileira para que o conselho se torne um órgão próximo ao comitê exigido pela Sarbanes”, diz Edimar Facco, sócio da Deloitte Touche Tohmatsu. Outro sócio da Deloitte, Bruce Mescher, acredita que, embora a SEC tenha aceito genericamente o conselho fiscal como substituto do comitê, caberá ainda uma análise mais detalhada por empresa para verificar se o órgão brasileiro foi realmente adaptado e se atende às exigências da legislação americana.

Para consultor, dificuldade de encontrar o profissional certo para compor o comitê de auditoria fará com que empresas prefiram ficar com o conselho fiscal

Para que as empresas consigam atender à exigência de independência dos membros do comitê de auditoria, uma das saídas é a contratação de pessoas com notoriedade no mercado, incorporadas ao conselho para somar conhecimento e não para representar determinado grupo de acionistas. “Essas pessoas podem ser independentes pelo seu trânsito na sociedade. A própria reputação deste tipo de profissional já garantiria a sua autonomia”, afirma Ivan Clark, sócio da Pricewaterhouse Coopers e responsável na América Latina pela área de mercado de capitais. Ele cita o exemplo de algumas empresas que têm em seus conselhos fiscais acadêmicos, consultores e ex-ministros.

O problema é que algumas companhias podem não ter este tipo de profissional no conselho de administração em número suficiente para fazer parte do comitê de auditoria. Nesta hipótese, teriam de mudar a composição do conselho de administração – decisão não muito simples por se tratar do órgão que aprova as decisões mais importantes e que define a estratégia de atuação da companhia. Outro ponto relevante a considerar é que, mesmo tendo em seus quadros profissionais independentes para formar o comitê, a empresa precisará conferir a possibilidade de adequálos às novas exigências legais. “Essas pessoas terão que dispor de tempo para atender às reuniões e entender o dia-a-dia da empresa. Além disso, terão de assumir responsabilidades legais sobre os demonstrativos financeiros. A lei fala em responsabilidade individual semelhante à que já existe para os membros do conselho de administração”, diz Clark. Ele lembra que em Cingapura, na Ásia, foi adotada uma lei semelhante e as empresas tiveram dificuldades de encontrar as pessoas com o perfil adequado.

CONSELHO FISCAL: MELHOR OU MAIS FÁCIL? – Clark acredita que, em razão dessa dificuldade, a maioria das empresas tende a escolher o conselho fiscal, apesar de, na sua opinião, esta não ser a melhor opção para o mercado. “Os dois órgãos têm funções bem distintas”, afirma. A empresa de telecomunicações Telemar é uma das que está inclinada a utilizar o conselho fiscal, apesar de ainda não ter decidido. A companhia já tem um comitê de auditoria desde 2000, mas acredita que o conselho é mais apropriado. “Primeiro porque a SEC o citou expressamente como alternativa e, segundo, porque é um órgão já em vigor no Brasil, regulamentado por lei, o que dará mais segurança para o investidor”, afirma Euridice Mason, gerente da área jurídico-corporativo da Telemar.

A provável opção da Telemar também leva em conta, segundo Mason, o fato de o conselho fiscal da companhia ser um dos que melhor atende aos interesses dos acionistas minoritários. São cinco membros, sendo três eleitos pelo controlador em assembléia geral da empresa, um escolhido em votação separada dos ordinaristas não controladores e outro em votação dos preferencialistas não controladores. As reuniões são trimestrais e, entre seus membros, já existe um especialista em finanças como requer a Sarbanes Oxley. A exigência de destinar um orçamento específico para o conselho fiscal, caso ele seja mesmo o escolhido, também será discutida pela empresa.

A Petrobras ainda não decidiu qual órgão utilizará. A empresa chegou a dar declaração recente sobre sua preferência pelo conselho fiscal, mas Luciana Bastos de Freitas Rachid, gerente executiva de relacionamento com investidores, diz que tratará do assunto somente no próximo ano. A Petrobras também possui tanto o comitê de auditoria como o conselho fiscal. O primeiro é formado por três membros pertencentes ao conselho de administração e, o segundo, tem cinco pessoas eleitas em assembléia da mesma forma que o conselho da Telemar.

A companhia tem dúvida sobre a questão da independência do comitê de auditoria no caso de empresa estatal. “Queremos saber como garantir a independência, já que o conselho de administração tem representantes do governo”, diz Luciana. Em linhas gerais, a SEC concedeu a empresas estrangeiras a possibilidade de ter representantes do governo no comitê de auditoria de companhias sob controle estatal (ver tabela na página 5).

BANCOS TÊM PRAZO MAIS CURTO – Os bancos têm menos tempo que as empresas não-financeiras para decidir se adotam o comitê ou o conselho fiscal. A Resolução 3081 do Banco Central (BC), editada em maio deste ano, exige que todo banco brasileiro com patrimônio igual ou superior a R$ 200 milhões tenha um comitê de auditoria com finalidade muito semelhante à exigida pela legislação americana. Em linha com a SEC, o BC permite que os bancos também utilizem o conselho fiscal como substituto, desde que adaptado para exercer as novas funções.

A resolução diz que o comitê de auditoria dos bancos deve estar em pleno funcionamento até 31 de dezembro deste ano. A partir dessa data, o comitê terá de publicar relatórios sobre as demonstrações financeiras semestrais. Ele calcula que 95% dos bancos não têm comitê de auditoria e seus conselhos fiscais não estão adaptados para atender às novas exigências.

PRÓS E CONTRAS – Mesmo com o aval da SEC e do BC, o uso do conselho fiscal em substituição ao comitê de auditoria não é bem visto por alguns segmentos do mercado. Um porta-voz das críticas é o Instituto Brasileiro de Governança Corporativa (- IBGC), que chegou a fazer visitas à CVM e à SEC para convencê-las de que as empresas brasileiras não deveriam ter a alternativa da substituição. Para o IBGC, as funções dos dois órgãos são muito distintas e o conselho fiscal, por não participar do dia-adia da empresa, não conseguirá garantir com a mesma eficácia o controle da auditoria.

Na visão da CVM, responsabilidades previstas na Lei das S.A. qualificam o conselho para o papel de comitê de auditoria

Ao defender para a SEC a adoção do conselho fiscal no caso brasileiro, a CVM argumentou que as responsabilidades do conselho estabelecidas pela Lei das S.A. o qualificam para ser um órgão substituto do comitê. Reconheceu, contudo, que os limites estabelecidos pela mesma lei impediriam o conselho de funcionar como responsável direto pela supervisão do trabalho do auditor. Para Luiz Antonio Sampaio Campos, diretor da CVM, o conselho fiscal tem um respaldo forte da Lei das S.A. e pode ser, na prática, uma opção melhor que o comitê para garantir a proteção dos investidores. Apesar disso, alerta, o comitê pode parecer uma alternativa mais segura aos olhos de investidores internacionais pouco familiarizados com a legislação brasileira.

Para Facco, da Deloitte, o mercado é que vai ditar as regras. “O investidor exige cada vez mais transparência das empresas e, em razão disso, elas precisam ter um órgão que cumpra as exigências da Sarbanes”, diz o consultor. Neste contexto, a discussão jurídica do que pode ser feito por um ou outro órgão perde força. “O que está em jogo é a necessidade de se garantir boas práticas de governança corporativa. É isso que os investidores vão cobrar.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui