A história se repete. Uma empresa compra um concorrente, cresce substancialmente e, logo em seguida, faz uma oferta pública inicial (IPO, na sigla em inglês) na Bolsa de Valores. A aquisição, ponto de partida de um futuro que administradores e banqueiros de investimentos garantem ser promissor, torna–se a isca no processo de venda das ações. Porém, após a operação, as informações históricas dos balanços contábeis da companhia não refletem mais a empresa em seu novo formato e, consequentemente, não subsidiam a tomada de decisão dos investidores. Para suprir a carência de dados, algumas empresas elaboram, por conta própria, demonstrativos que representam um passado hipotético em que os efeitos da aquisição estão artificialmente contemplados. Sem regras predefinidas, podem mostrar aos investidores apenas as fotografias sob os ângulos mais convenientes. Essa liberdade, no entanto, está com os dias contados.

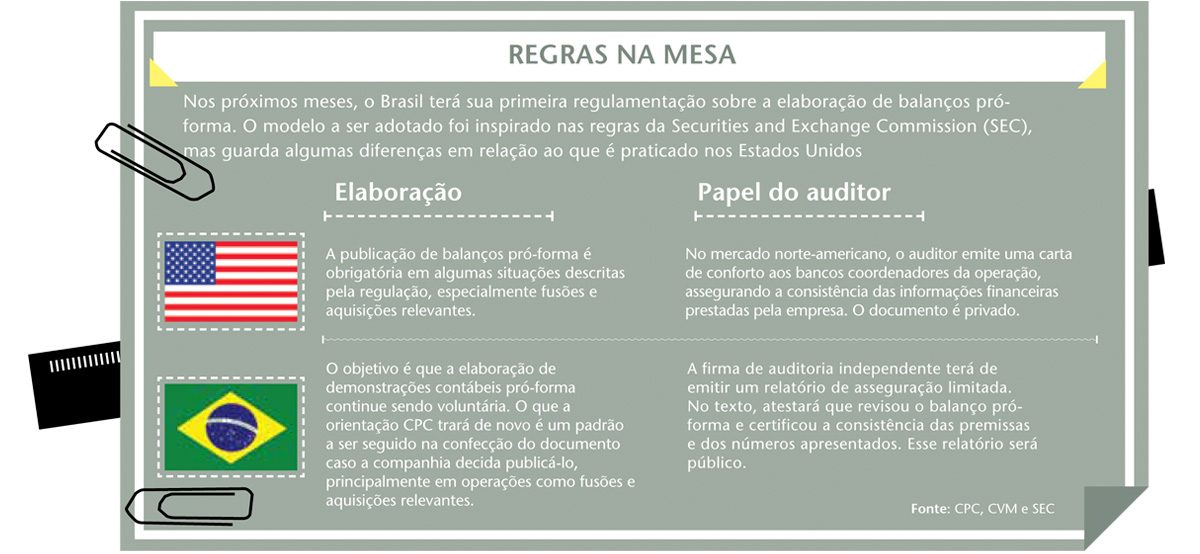

Chegará ao mercado ainda neste trimestre a primeira regra brasileira para a elaboração das demonstrações financeiras pró–forma — aquelas que mostram como teriam sido os resultados de uma companhia que acaba de passar por reorganizações societárias, combinações de negócios ou compra e venda de ativos relevantes se esses já estivessem incorporados. A novidade será estabelecida por meio de uma orientação do Comitê de Pronunciamentos Contábeis (CPC), órgão responsável pela emissão de normas de contabilidade no País. Como é de costume, a regra será referendada pela Comissão de Valores Mobiliários (CVM) para que seja aplicável ao universo regulado pela autarquia. Nessa etapa, uma medida adicional é aguardada. Enquanto a orientação do CPC terá adoção voluntária, a CVM avalia a possibilidade de ir além e tornar os balanços pró–forma obrigatórios em situações específicas. “Estamos estudando essa ideia”, diz José Carlos Bezerra, superintendente de normas contábeis e auditoria da CVM.

Segundo agentes do mercado, o mais provável é que a CVM, se vier a exigir o balanço pró–forma, o faça para as ofertas públicas de ações reguladas pela Instrução 400. Isso obrigaria toda companhia que comprasse uma concorrente relevante ou se juntasse a outra empresa às vésperas de uma distribuição de ações a divulgar um balanço pró–forma no prospecto. “A ausência de regra vem criando inconsistências entre as ofertas”, afirma o advogado Carlos Alexandre Lobo, sócio responsável pela área de mercado de capitais do escritório Veirano Advogados. Segundo ele, quando grande parte das ofertas de ações acontecia no Brasil e nos Estados Unidos, simultaneamente, o problema era minimizado porque prevalecia a normatização norte–americana, mandatória e em vigor desde a década de 1980. Mas operações direcionadas exclusivamente ao mercado local seguem as regras de lá apenas como inspiração.

Nos Estados Unidos, a apresentação de um pró–forma é obrigatória em diversas situações. Qualquer combinação de negócios classificada como relevante, por exemplo, gera um balanço simulado. Para que a adoção no Brasil também fosse obrigatória de forma generalizada, a CVM precisaria ter legitimidade para dispor sobre a publicação de demonstrações financeiras. Apenas a Lei das S.As. pode normatizar esse tema — e por isso o diploma precisou ser alterado para a introdução das normas contábeis internacionais (IFRS, na sigla em inglês). No caso específico das ofertas públicas, entende–se que a CVM teria poderes para incluir o pró–forma como uma exigência entre os documentos apresentados.

SEM PROJEÇÕES — Independentemente de a CVM passar a obrigar a publicação de balanços pró–forma no caso das ofertas, é certo que o CPC lançará as orientações para a adoção voluntária. A proposta, a CPC 06, foi submetida a audiência pública entre julho e agosto do ano passado e, segundo a própria CVM e firmas de auditoria que acompanharam o processo, tende a ser editada com poucas alterações.

Ao disciplinar a apresentação dos balanços simulados, os dois reguladores esperam estabelecer critérios comuns, especialmente nos pontos mais sensíveis. “Estamos regulando para que não seja permitido fazer escolhas de procedimentos”, declara Bezerra, da CVM. Na padronização, serão vetadas, por exemplo, projeções sobre os resultados das combinações de negócios. “O pró–forma é uma informação passada”, esclarece a advogada Fabiana Sakay, do escritório Milbank.

O documento deve conter apenas ajustes factuais de informações históricas. Se a compra de uma concorrente eleva o nível de endividamento da empresa adquirente, a informação deve ser reportada. No entanto, ficam de fora as expectativas em relação ao retorno do investimento. “Eliminamos uma confusão que existia no mercado entre balanço pró–forma e balanço projetado”, avalia José Domingos do Prado, sócio–líder de auditoria da Deloitte.

Outra característica do pró–forma padronizado será o seu período de referência. Essas demonstrações deverão ser apresentadas apenas para o exercício social do ano anterior ao da ocorrência do negócio e para o período intermediário do ano em curso. Para evitar distorções, não será possível retroceder vários exercícios. No caso de aquisição de uma empresa concorrente feita com recursos emprestados, o balanço pró–forma contabilizará a operação como se ela tivesse sido feita um ano antes, considerando, inclusive, os custos do empréstimo.

A orientação CPC também estabelece o papel das firmas de auditoria na confecção dos balanços. Todo pró–forma será elaborado com informações históricas auditadas, mas a demonstração simulada não precisará ser alvo de parecer do auditor. As firmas de auditoria deverão elaborar um documento, denominado “relatório público de asseguração limitada”, atestando que os ajustes devidos foram executados no balanço pró–forma. Entre os ajustes mais comuns estão os decorrentes das relações comerciais entre as companhias envolvidas antes da combinação dos negócios. Se a empresa adquirente já comprava produtos da adquirida, o balanço retroativo, que simulará uma única operação, deverá apresentar os custos da primeira e as receitas da segunda conforme a nova realidade.

As recomendações do CPC poderão ter impactos sobre o andamento de fusões e aquisições. Como os balanços pró–forma só poderão ser produzidos com demonstrações financeiras auditadas, a companhia aberta que adquirir uma empresa sem balanços com essa chancela terá problemas. Nesses casos, será preciso fazer primeiramente a contabilidade tradicional da adquirida e validá–la com o auditor para, então, confeccionar o pró–forma. “Em época de mercado aquecido, esse trabalho adicional poderá impactar o timing dos negócios”, alerta Diego Fresco, diretor da área de mercado de capitais da PwC.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui