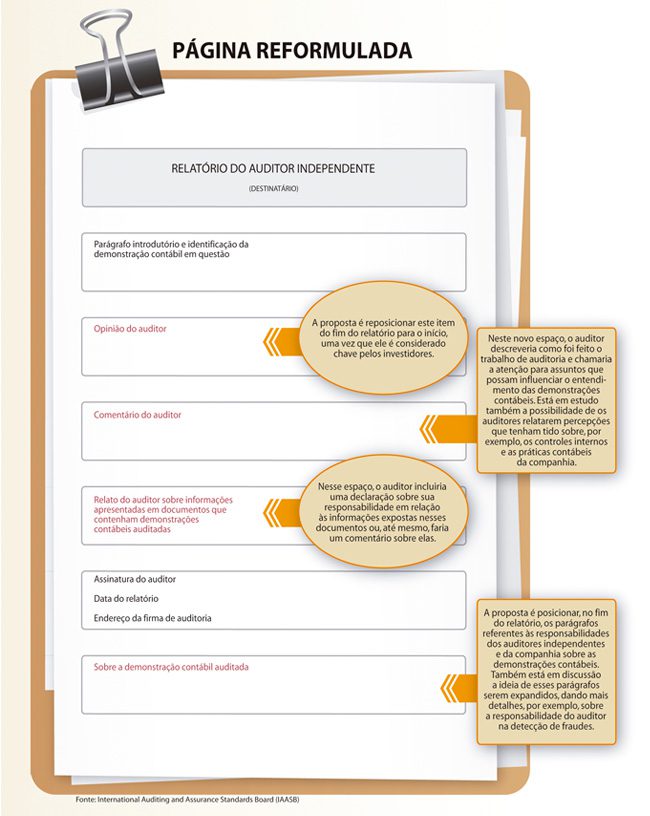

É nesse contexto que o PCAOB, entidade supervisora das auditorias dos Estados Unidos, sugere a criação de um Auditor’s Discussion and Analysis (AD&A), um suplemento que acompanharia o relatório do auditor e traria uma descrição sobre o trabalho de auditoria realizado e o ponto de vista do profissional acerca das políticas contábeis da empresa. O PCAOB não é o único a debater o tema. O International Auditing and Assurance Standards Board (IAASB) também colocou em audiência pública um documento com alternativas para aumentar a qualidade, a relevância e a utilidade dos pareceres de auditoria (confira uma prévia desse novo modelo de relatório na página 41.)

E o que o Brasil tem a ver com essas mudanças? Tudo. Como as normas de auditoria do País são harmonizadas com as internacionais elaboradas pela Federação Internacional de Contadores (Ifac), que tem como comitê técnico o IAASB, o que for decidido no âmbito desse órgão pode tirar também da zona de conforto os auditores brasileiros.

Apesar de diferentes em alguns aspectos, as propostas do PCAOB e as do IAASB têm a mesma essência. Ambas visam a diminuir a diferença de perspectivas sobre o que a sociedade espera do auditor e o que esse profissional acredita ser o seu papel. Também são uma forma de os auditores dividirem com os investidores as percepções que possuem sobre os riscos apresentados pelas companhias.

No documento Enhancing the Value of Auditor Reporting: Exploring Options for Change, o IAASB aponta oito itens que os investidores gostariam de ver retratados no relatório do auditor. São eles: os riscos do negócio, operacional e de auditoria; uma opinião do auditor sobre julgamentos que afetaram materialmente a demonstração financeira; a adequação da política contábil adotada pela companhia; os critérios e julgamentos para a avaliação de ativos e passivos; transações incomuns; pontos críticos levantados pela auditoria e sua resolução; alterações nas políticas contábeis que tenham ocasionado um impacto significativo; e a qualidade e a eficácia da estrutura de governança e gestão de riscos da entidade auditada.

Os auditores, de modo geral, não se opõem a dar mais informações sobre sua atuação nos pareceres. “Há um desejo do investidor de entender como a auditoria funciona”, diz Dennis Nally, CEO global da PwC, em entrevista à CAPITAL ABERTO. No entanto, reportar alguns dos itens mencionados causa estranheza. Por que exigir deles comentários que caberiam à administração ou ao comitê de auditoria fazer? Ann Yerger, diretora do Council of Institutional Investors (CII), organização que reúne fundos de pensão norte–americanos, tem a resposta na ponta da língua: “Os auditores são independentes”, frisou, na reunião do PCAOB. Segundo ela, essa característica torna o profissional uma parte muito mais confiável e imparcial para prover informações. Para Ann, o auditor deveria divulgar no relatório, no mínimo, uma avaliação sua sobre as estimativas e os julgamentos contábeis adotados pela administração na preparação da demonstração financeira. Essa divulgação, acrescenta, foi apoiada por 86% dos entrevistados de uma pesquisa feita pela associação de profissionais de investimentos CFA Institute.

PAPEL DE QUEM? — Atender aos anseios dos investidores representaria uma mudança significativa no papel atual do auditor, cuja função é atestar a veracidade das demonstrações financeiras e verificar se ela segue os princípios contábeis aceitos. “É preciso ponderar o que é o ideal do relatório e o que é prático e conveniente”, diz Valdir Coscodai, sócio da PwC Brasil e representante do Brasil no IAASB. “Os investidores dizem que nós deveríamos divulgar certas informações, porque nossa opinião tem mais independência e credibilidade. Mas o que isso significa? Que eles não confiam na administração?”, questiona Coscodai.

É unânime entre os auditores a opinião de que não é seu dever tecer comentários sobre riscos operacionais e de negócio da companhia. Primeiro, porque essa não é sua expertise; segundo, porque fazer essas avaliações no lugar da entidade auditada é partir do pressuposto de que os auditores sabem mais sobre a empresa do que seus administradores. “O modelo atual de responsabilidade do auditor é opinar sobre a demonstração contábil e aquilo que impactou os números da companhia no passado. Tratar de riscos de negócios, por exemplo, é falar de eventos futuros”, afirma Idésio Coelho, sócio da Ernst & Young Terco. “A essência da responsabilidade não deveria mudar. Informação adicional mesmo teria de ser dada pelas companhias”, arremata Nally, da PwC.

A divulgação dos auditores sobre dados da companhia que vão além dos balanços pode também trazer uma consequência indesejada. O que fazer, por exemplo, nos casos em que a visão dos auditores sobre determinado ponto for diferente daquela da administração? Nessa situação, aponta o IAASB, o risco seria o investidor receber informações que competiriam entre si e gerariam desconfianças. Uma opção para contornar o problema seria os auditores se reunirem com os administradores e os membros do comitê de auditoria antes de soltar os relatórios, numa espécie de rodada de conciliação. Mas isso, claro, consumiria tempo — algo que os auditores juram não ter de sobra.

Em seu discurso no encontro do PCAOB, Charles Elson, diretor do centro de governança corporativa da Universidade de Delaware, nos Estados Unidos, apontou mais um risco de os auditores tomarem para si a obrigação de divulgar dados sobre a companhia. Em certa medida, Elson acredita que essa prática enfraquece os poderes do comitê de auditoria, que deve ser o intermediário da empresa com os acionistas. “Há uma diferença entre você assessorar um comitê e tornar–se o próprio comitê”, observa. Permitir essa inversão seria, portanto, jogar no lixo todos os esforços da Sarbanes–Oxley (SOX) para profissionalizar e aprimorar o comitê de auditoria. A SOX é uma lei norte–americana de 2002, editada após os escândalos contábeis de companhias como a Enron.

Em vista disso, uma das propostas do IAASB é que o comitê de auditoria da empresa auditada divulgue um relatório sobre os temas debatidos com os auditores, que, por sua vez, diriam se os comentários apresentados são fiéis ou não. No Brasil, somente os bancos publicam um relatório do comitê de auditoria sobre o trabalho realizado.

Proposta visa a reduzir diferença entre o que se espera do auditor e o que ele acredita ser o seu papel

NECESSIDADE OU CURIOSIDADE? — Outra proposta rejeitada pelos auditores é a de divulgarem nos relatórios assuntos que foram debatidos com a administração e geraram algum tipo de conflito. “Tornar público esse processo expõe demais o auditor e a administração”, pondera Coelho, da E&Y. “O nosso relacionamento com a empresa é muito importante para a condução da auditoria. Então, falar que determinada prática contábil é conservadora e que há outras melhores, ou que aquela prática não coincide com a da indústria, quando ela é aceitável, só cria desgaste.”

Coscodai, da PwC, observa que trazer à tona determinados debates pode mais atrapalhar do que ajudar. “Se o auditor divulga, por exemplo, que sugeriu um ajuste e a companhia optou por não fazê–lo, o investidor pode entender que há um problema na demonstração financeira, quando isso pode não ser verdade”, ressalta. “Então, por que o investidor precisa saber algo que não é relevante? Informação demais pode confundir.”

Nesse sentido, o parecer de auditoria atual, com sua linguagem rígida e padronizada, tem vantagens. É objetivo e comparável. Os modelos propostos pelo PCAOB e o IAASB, ao contrário, abrem mais espaço para interpretações, ao pedir que os auditores criem narrativas customizadas sobre a auditoria realizada em cada empresa. Há quem acredite, no entanto, que não vai demorar para esses textos virarem clichês.

“Aposto todas as minhas fichas de que se adotarmos um AD&A, não importa como ele seja, vamos ter um documento padronizado”, declarou Michael Cook, membro do conselho de diversas companhias, no encontro do PCAOB. “E se, em vez disso, tivermos um relatório com uma comunicação aberta, então, vamos criar outro problema. Teremos algo muito diferente de companhia para companhia e de auditoria para auditoria”, salientou.

Vale ressaltar que nem a proposta do IAASB nem a do PCAOB pretendem acabar com o parágrafo de opinião do auditor, no qual ele “aprova ou reprova” as demonstrações contábeis. Esse item e, consequentemente, a comparabilidade que traz aos relatórios, continuará a existir. A diferença é que, no novo modelo, a opinião do auditor não será a única informação valiosa a constar no documento.

Sem dúvida, cada novo dado que o auditor divulgar no relatório vai ter seu preço para o cliente. Se ele será maior ou menor dependerá do quanto o escopo atual do trabalho do profissional será mudado para atender às exigências de um parecer mais informativo. As propostas atuais cogitam até mesmo que os auditores deem garantias sobre informações disponibilizadas em documentos que acompanham as demonstrações financeiras, como o MD&A, amplamente usado pelos investidores para tomada de decisões.

PARÁGRAFO DE ÊNFASE — Danilo Simões, sócio da área de risk management da KPMG, avalia que, dentre os modelos propostos, o do PCAOB, com a implementação do AD&A, seja o mais caro. “Esse tipo de comunicação é dispendiosa e precisa ser feita com bastante cuidado”, diz. “Além disso, para que o auditor vire efetivamente um agente de informações para o mercado, terá que passar por uma capacitação”, acrescenta.

Uma forma de aumentar o nível de informação do relatório de auditoria, sem impactar tanto os custos, segundo Simões, é incrementar o uso dos parágrafos de ênfase, sugestão que é discutida pelo PCAOB e pelo IAASB, até por ser o modelo usado na França. Lá, o relatório de auditoria contém uma seção de “justificava das avaliações”, na qual o auditor identifica as áreas–chave das demonstrações contábeis e descreve os procedimentos adotados para auditá–las. “Esse modelo mexe menos na forma como o auditor se reporta, uma vez que o parágrafo de ênfase já existe atualmente. A questão é que ele é pouco usado”, lembra Simões. Na maioria das vezes, esse recurso é aplicado para destacar problemas de continuidade operacional na entidade auditada.

Apesar de mais completo, o modelo de relatório francês não escapa às críticas. Os usuários reclamam, por exemplo, do fato de os parágrafos de ênfase estarem elaborados com uma linguagem extremamente técnica, o que dificulta a compreensão. Além disso, com o passar do tempo, tornaram–se padronizados demais.

A experiência da França revela uma dura realidade: acabar com o gap de expectativa entre o que a sociedade quer do auditor e o que ele pode oferecer é mais complicado do que parece. “Eu sou a favor de um AD&A. Mas, para ser sincero, pouco importa se terá esse formato. O que eu quero é a informação”, resumiu Lynn E. Turner, ex–chefe de contabilidade da Securities and Exchange Commission (SEC), no encontro do PCAOB.

| Mudanças a caminho na Europa

Não é só a forma de as auditorias se comunicarem com o mercado que está sob revisão. O modelo de negócios dessas firmas também pode sofrer transformações profundas. O esboço de um projeto de lei de autoria do comissário para mercado interno da União Europeia, Michel Barnier — ao qual o Financial Timesteve acesso — obrigaria as Big Four (Deloitte, PwC, Ernst & Young e KPMG) a dividir seu trabalho com firmas de auditoria menores. A norma exigiria que companhias com balanços superiores a € 1 bilhão contratem duas empresas para verificar seus balanços, e pelo menos uma delas não deve fazer parte do grupo das quatro grandes. A expectativa é que o projeto seja apresentado em novembro. O projeto também atacaria o braço de consultoria dessas firmas, descrito pela Comissão Europeia como “uma fonte de conflitos de interesses”. O projeto propõe que as Big Four deixem de realizar serviços não relacionados à sua função de auditoria estatutária, como consultoria e serviços de aconselhamento. A medida é, sem dúvida, a mais punitiva já tomada por reguladores contra as grandes firmas de auditoria. As Big Four também estão sob a mira da Comissão de Concorrência do Reino Unido, que apura informações passadas pela autoridade regulamentadora antitruste (OFT, em inglês) de que o mercado atendido pelas grandes firmas de auditoria não tem concorrência suficiente e funciona mal para os clientes. Esse aspecto, contudo, é difícil de resolver. Para Nally, chairman da PwC International, a consolidação do setor foi “natural”, dado o crescimento das companhias. “Os negócios estão cada vez mais globais e complexos. Para atender a essa demanda, as auditorias precisam de escala e investimentos”, diz ele. (L.T.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui