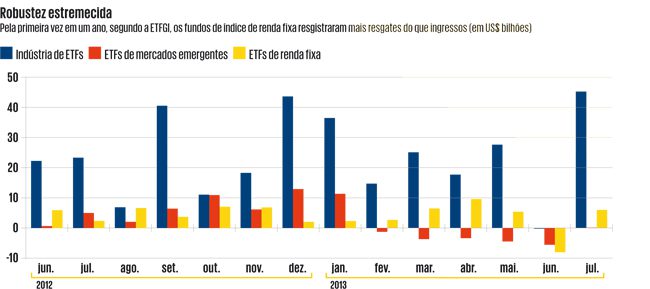

Depois de dois anos de crescimento robusto, a indústria de exchange traded funds (ETFs) começa a dar sinais de fraqueza. Dados da consultoria ETFGI, que rastreia os resultados desse mercado no mundo, mostraram que, em junho, os fundos de índice de renda fixa sofreram resgates de cerca de US$ 8 bilhões. Os ETFs de mercados emergentes perderam US$ 5,5 bilhões (veja infográfico ao final do texto). Os números podem parecer irrisórios perto dos mais de US$ 2 trilhões de patrimônio dessa indústria, mas revelaram-se suficientes para disparar um alerta aos investidores: em momentos de desinteresse pelos ativos que sustentam suas carteiras, esses fundos não são tão simples e seguros como propagandeiam seus gestores.

Depois de dois anos de crescimento robusto, a indústria de exchange traded funds (ETFs) começa a dar sinais de fraqueza. Dados da consultoria ETFGI, que rastreia os resultados desse mercado no mundo, mostraram que, em junho, os fundos de índice de renda fixa sofreram resgates de cerca de US$ 8 bilhões. Os ETFs de mercados emergentes perderam US$ 5,5 bilhões (veja infográfico ao final do texto). Os números podem parecer irrisórios perto dos mais de US$ 2 trilhões de patrimônio dessa indústria, mas revelaram-se suficientes para disparar um alerta aos investidores: em momentos de desinteresse pelos ativos que sustentam suas carteiras, esses fundos não são tão simples e seguros como propagandeiam seus gestores.

Para entender os motivos da inquietação, é preciso conhecer o funcionamento do mercado primário de ETFs, em que ocorre a emissão e o resgate das cotas. Ambos os processos são realizados pelo administrador do fundo a pedido de um agente autorizado — a corretora ou o banco que distribui as cotas para os investidores. É importante ressaltar que os resgates não são feitos em dinheiro. Os agentes autorizados trocam as cotas pela cesta de ativos que elas englobam, cancelam-nas e, depois, vendem os ativos no mercado. Em momentos de estabilidade da economia, esse sistema funciona sem percalços. A criação e o cancelamento de cotas ocorrem num ritmo que permite a sintonia entre o preço do ETF e o dos ativos que ele representa. Porém, de uns tempos para cá, esse equilíbrio está na corda bamba.

No início de junho, ETFs ligados a países emergentes chegaram a operar com desconto superior a 2% em relação aos preços dos ativos que os lastreiam. Os fundos espelhados nesses mercados receberam, em julho, apenas US$ 52 milhões, pouquíssimo para compensar os mais de US$ 18 bilhões resgatados desde fevereiro, conforme a ETFGI. O movimento reflete o pessimismo dos investidores com esses mercados — principalmente após a declaração de Ben Bernanke, presidente do Federal Reserve (o Fed, banco central dos Estados Unidos), de que o governo do país vai abandonar a política de “quantitative easing”, na qual injeta recursos na economia por meio da compra de títulos de dívida. Com o fim do combustível, a tendência é que os juros americanos subam e haja uma reversão do fluxo de investimento, dos países emergentes para os desenvolvidos.

“Normalmente, a diferença entre o ETF e o valor dos ativos que ele contém fica na casa dos centavos”, observa Christian Hviid, fundador da gestora Point Guard Capital. Em sua opinião, esse descasamento de valor gera um risco sistêmico que pode culminar em quebradeira de ETFs. Quando a cota do fundo fica significativamente mais barata que o ativo representado, a tendência é haver um resgate massivo, o que pode significar um problema grande para os administradores. Existe, afinal, um limite de saques suportado pelos ETFs, uma vez que muitos alugam os ativos que deram origem às cotas para obter rentabilidade extra. “Esse risco existe e é subestimado”, diz Hviid.

Os ETFs ligados a mercados emergentes receberam, em julho, US$ 52 milhões, pouquíssimo para compensar os mais de US$ 18 bilhões resgatados desde fevereiro

Os fundos de índice atrelados a títulos americanos de renda fixa também têm sido bastante afetados pela nova postura do banco central americano. “Até agora, o Fed comprou bônus e fez a rentabilidade dos títulos públicos subir. Mas, se as compras pararem, os preços vão cair. Por isso, todo mundo está vendendo seus bônus”, explica Marco Avellaneda, professor do Instituto de Matemática da Universidade de Nova York. Antecipando essa tendência, investidores que aplicam em ETFs indexados a esses títulos começaram a resgatar suas cotas. Em junho, os fundos de renda fixa americanos perderam US$ 7,2 bilhões, segundo dados da ETFGI. Essa foi a primeira vez em um ano que os resgates superaram os ingressos.

Hoje, não há no Brasil nenhum ETF de título de dívida listado na BM&FBovespa. A Instrução 359 da Comissão de Valores Mobiliários (CVM), que dispõe sobre a constituição, a administração e o funcionamento dos fundos de índice, não autoriza o produto. No ano passado, a autarquia colocou essa norma em audiência pública para viabilizar a criação de índices de renda fixa e, neste momento, analisa os comentários. A BM&FBovespa conta com apenas 15 ETFs listados. Da mesma forma que nos Estados Unidos, aqui é permitido obter receita por meio do aluguel dos ativos que lastreiam os ETFs, na forma prevista no regulamento do fundo.

Alarde demais?

A notícia de que os ETFs estão vivendo um período de estresse não demorou a se espalhar. O jornal Financial Times publicou uma reportagem, em junho, alertando que algumas administradoras de fundos de índice tiveram problemas de liquidez e não aceitaram ordens de resgate. De fato, elas têm esse direito: “Os administradores possuem mecanismos de segurança previstos em seus regulamentos e podem dizer que não vão mais realizar resgates em determinado dia”, esclarece Deborah Fuhr, sócia da consultoria ETFGI. Ela considera pouco provável a ocorrência de um colapso no mundo dos ETFs. “Esses produtos são altamente regulados”, opina.

Os resgates em massa vieram acompanhados de um recorde de fechamentos de fundos: foram 117 na primeira metade do ano. Somente o Deutsche Bank, quinto maior administrador de ETFs do mundo e o segundo da Europa, anunciou o encerramento de 36 fundos de índice, que representam € 110 milhões em ativos. Em nota oficial, o banco alemão disse que está revendo sua linha de produtos, o que significa, na prática, fechar os fundos menos promissores. “O mercado de ETF cresceu muito nos últimos anos e deve crescer ainda mais. É natural que as empresas avaliem quais produtos têm mais perspectiva”, diz Deborah. Hoje, há 4.849 fundos de índice listados em 56 bolsas diferentes e, de acordo com a consultoria, pelo menos mais mil serão lançados nos próximos meses.

Ativismo pode chegar ao mundo dos ETFs

Tradicionalmente, a obrigação de um gestor de ETF se resume a entregar para o investidor uma remuneração muito parecida com a da cesta de ativos que o fundo espelha. Porém, para Mauro Cunha, presidente da Associação dos Investidores no Mercado de Capitais (Amec), a postura passiva não faz sentido. “O gestor de ETF está casado com um papel; não pode simplesmente se desfazer dele”, observa. Essa realidade, em sua opinião, deve levar os gestores de fundos de índice a serem mais ativistas. Debora Fuhr, da ETFGI, concorda. Segundo ela, os gestores já costumam aplicar às empresas dos índices a que os fundos estão atrelados as políticas de governança adotadas em fundos de gestão ativa. A Vanguard é um exemplo. “Apesar de não sermos ativistas no sentido tradicional da palavra nos fundos de índice, procuramos nos engajar naqueles casos em que há problemas”, afirma Glenn Booraem, diretor de governança corporativa da Vanguard, uma das quatro maiores provedoras de ETF do mundo. Ele explica que a gestora usa os serviços das consultorias Glass Lewis e ISS para votar nas assembleias das companhias que compõem os ETFs, mas não segue automaticamente as recomendações: “Temos um time de analistas que avalia os votos”. De acordo com Booraem, o custo de análise é diluído no US$ 1,5 trilhão que a gestora pilota em ações, o que ajuda a manter a taxa de administração baixa. Christian Hviid, fundador da Point Guard Capital, acredita que o ativismo deve aportar no universo dos ETFs por meio da criação de fundos ligados a papéis de investidores com esse perfil. No momento, a Securities and Exchange Commission (SEC) está analisando uma proposta do tipo: a provedora de fundos de índice Global X pretende criar o Global X Activist Investor Holdings Index ETF, que terá em sua carteira as principais ações adquiridas por um grupo de investidores ativistas. Se aprovado, o fundo provavelmente terá uma taxa de administração maior que a de outros ETFs. (B. M.)

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui