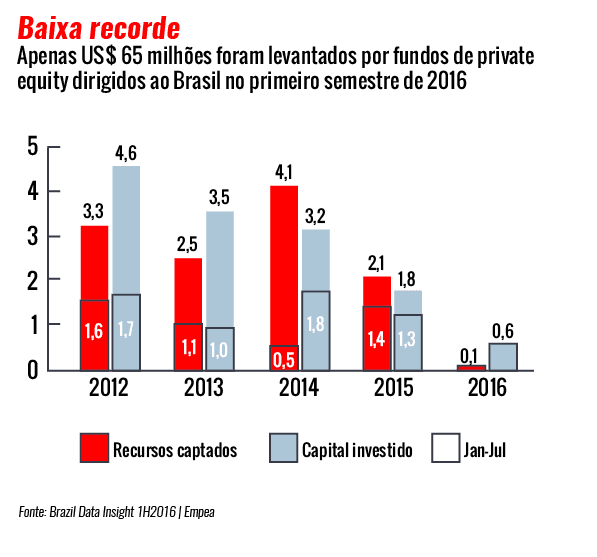

A indústria de private equity vive uma fase peculiar no Brasil. Entre janeiro e junho deste ano, as captações de fundos destinadas ao País somaram parcos US$ 65 milhões, o menor patamar de arrecadação dos FIPs (fundos de investimento em participações) desde 2006, ano em que a Empea (Associação de Private Equity em Mercados Emergentes) começou a levantar os dados. O tombo contrasta com as premissas eufóricas — e, portanto, irrealistas — do começo da década. Entre 2010 e 2012, os fundos dedicados ao Brasil levantaram US$ 12 bilhões para aplicar em um mercado que se expandia a pleno vapor. A posterior deterioração do cenário econômico e a valorização do dólar, entretanto, corroeram boa parte do entusiasmo dos gestores e do retorno dos investimentos, dando origem ao que alguns atores da indústria já definem como a “safra perdida” do private equity no País.

Ilustração: Beto Nejme / Grau 180

Os percalços projetam-se em um dos principais ícones do segmento: a GP Investimentos. Constituída originalmente com recursos do bem-sucedido trio de empresários controladores da Ambev — Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira —, a gestora reconhecida por acertos emblemáticos como Equatorial, Hypermarcas, Submarino e BR Malls agora tenta digerir prejuízos igualmente retumbantes. O principal é o investimento na empresa especializada em perfuração de poços San Antonio, adquirida em 2007 pela cifra de US$ 1 bilhão. A companhia foi atingida em cheio pelo estouro da crise financeira internacional, que derrubou o preço do petróleo e, consequentemente, fez os clientes da San Antonio pisarem no freio. Deficitária e altamente alavancada, a companhia precisou reestruturar sua dívida. Em agosto de 2010, após meses de negociação com credores, a GP conseguiu diminuir o passivo da San Antonio de US$ 864 milhões para US$ 671 milhões. Com isso, a gestora esperava ganhar fôlego para recuperar o investimento, mas não teve êxito. Em julho de 2013, a holding administradora da San Antonio entrou em inadimplência, e um grupo de credores pediu a execução das garantias. A piora na situação levou a GP a reduzir a zero, em agosto de 2014, o valor justo da companhia contabilizado em seu portfólio. Basicamente, isso significa dizer que o ativo adquirido por US$ 1 bilhão não valia mais nada.

O mesmo enredo protagonizou a companhia de produtos lácteos LBR, cujo valor justo foi igualmente zerado. Criada em dezembro de 2010 da fusão entre a Bom Gosto (adquirida pela GP em 2008, por R$ 335 milhões) e a Leitebom, a empresa resultante da união entrou em recuperação judicial em fevereiro de 2013, após acumular dívidas superiores a R$ 1 bilhão. Com apoio do BNDESPar, a LBR chegou a ser líder do seu mercado, mas uma crise estrutural do setor, que, entre outras consequências elevou o custo da matéria-prima, comprometeu o capital de giro da companhia. Mais um investimento malsucedido foi o que envolveu a operadora de implantes dentários Imbra. A GP comprou o controle da companhia em 2008 por cerca de R$ 185 milhões e vendeu o ativo ao preço simbólico de US$ 1 para o grupo Arbeit, em junho de 2010. Com isso, sobrou à gestora um prejuízo de US$ 105,3 milhões.

Segundo uma fonte próxima à GP, os problemas da gestora concentram-se nos aportes realizados entre 2007 e 2008 pelo fundo GPCPIV, cujas teses de investimento foram baseadas em premissas anteriores ao pedido de concordata do Lehman Brothers, em setembro de 2008. Mas houve investimentos feitos nesse período que se salvaram. “Se considerarmos BHG e Magnesita [investimentos de 2007], a história do fundo IV muda completamente”, pondera a fonte, que pediu para não ser identificada. Em outubro deste ano, a Magnesita se fundiu com a austríaca RHI, criando uma líder mundial no setor de refratários. Já a BHG foi avaliada em R$ 1,2 bilhão em oferta pública de aquisição de ações (OPA) de saída do Novo Mercado, realizada em agosto de 2014. O fundo GPCPIV aportou US$ 135 milhões na BHG e US$ 233,5 milhões na Magnesita.

Apesar dessas ressalvas, o fato é que os fracassos, aliados à crise econômica, fizeram secar as captações da gestora. As últimas vezes em que a GP viu dinheiro novo chegar a seus fundos foram em 2008 e 2010, quando o GPCPV captou US$ 884 milhões e US$ 1,1 bilhão, respectivamente. Dessa safra mais recente, a GP obteve retorno com as vendas, em 2014, de participações na operadora de infraestrutura para telecomunicações BR Towers e na empresa de rastreamento de veículos Sascar. Já em junho de 2015, arrecadou dinheiro com a alienação de ações em IPO da Par Corretora. Neste ano, para concluir a aquisição de 70% da BR Properties, numa operação que movimentou R$ 2,2 bilhões, a GP se aliou ao fundo soberano de Abu Dhabi, que aportou a maior parte do valor. A busca por coinvestimento, segundo uma fonte, reflete a dificuldade da gestora em angariar recursos por meio de fundos após os prejuízos com San Antonio, LBR e Imbra.

Outro líder da gestão de recursos de private equity a ter a própria imagem arranhada por ativos desastrosos é o BTG Pactual. Concebido por André Esteves para ser uma espécie de “BNDES eficiente e privado”, o banco investiu em companhias de ramos muito diversos como BR Pharma, BSI (Banca Svizzera Italiana), BR Properties, Eneva, Lojas Leader, PetroAfrica, Rede D’Or São Luiz e Recovery do Brasil Consultoria. O maior problema, entretanto, atende pelo nome de Sete Brasil e foi originado em dezembro de 2010. Com a aquisição de uma fatia de cerca de 27% do FIP Sondas, o banco chegou a ser, em 2013, o principal acionista da companhia criada para fabricação e gestão de sondas de exploração de petróleo no fundo do mar.

Com o avanço da Operação Lava Jato, descobriu-se que a empresa era usada como canal de desvio de recursos da Petrobras para políticos. Sem dinheiro para a construção das sondas e tampouco uma perspectiva de conseguir empréstimos, a Sete Brasil entrou em recuperação judicial em junho deste ano. Seu plano para sobreviver foi apresentado em outubro, com a previsão de investimentos adicionais de US$ 5 bilhões dos sócios — além de BTG, Santander, Bradesco e Petrobras, fazem parte do FIP a Previ, a Funcef, o Petros e a Valia. O FIP Sondas reconheceu até o primeiro trimestre deste ano uma perda de R$ 5,16 bilhões.

Boa parte dos ativos de private equity do BTG precisou ser vendida para garantir liquidez à instituição depois de seu fundador ter sido preso, em novembro de 2015 (Esteves permaneceu encarcerado por quase um mês), acusado de tentar obstruir as investigações da Lava Jato. O susto foi grande, mas o BTG já sumia da indústria de private equity. Suas últimas captações ocorreram em 2011, num total de US$ 1,5 bilhão, e em 2013, num fundo específico para infraestrutura de US$ 1,3 bilhão.

Fundada por ex-sócios do BTG Pactual, a Vinci Partners, liderada pelo banqueiro bilionário Gilberto Sayão, também cultivou sua bomba-relógio: a incorporadora PDG, de cujo capital a Vinci detém a fatia de 34%. De estrela do setor imobiliário em 2011 ela se transformou na incorporadora mais castigada pela nefasta conjuntura do setor em que atua. Atualmente, luta para gerir uma dívida líquida de R$ 5,1 bilhões, em meio à desaceleração das vendas e ao avanço dos estoques e dos distratos pedidos pelos clientes. A PDG enfrenta ainda o receio do mercado, que especula ser ela a próxima da fila após o pedido de recuperação judicial da incorporadora e construtora Viver, em setembro. Outro investimento da Vinci Partners que sofre com a retração do mercado imobiliário é a Cecrisa, atuante no segmento de revestimentos cerâmicos. Sob a gestão da Vinci, a companhia reduziu o endividamento, mas ainda não conseguiu engordar as receitas.

Engrossa a lista de prejuízos bilionários no Brasil a gestora de ativos Kohlberg Kravis Roberts (KKR). Depois de investir, em abril de 2014, cerca de R$ 1,5 bilhão na aquisição da Aceco (da área de tecnologia da informação, sua primeira e única investida até agora no Brasil), a KKR tenta se desfazer do negócio por causa de supostos indícios de fraudes contábeis e episódios de corrupção envolvendo os antigos controladores. Segundo apurou a reportagem, diante dessa situação, a KKR planeja fechar sua operação no Brasil.

Toque de recolher

Escolhas erradas não foram a única razão para o insucesso dos gestores de private equity. A desvalorização cambial igualmente contribuiu para deterioração das promessas de retorno. A maior parcela dos aportes realizados para a aquisição de empresas no início da década ocorreu quando o dólar estava na faixa dos R$ 2, bem abaixo dos R$ 4 registrados no início deste ano. O resultado é uma rentabilidade em dólar muito mais modesta que o projetado. “Se o retorno esperado no início da década era de 20%, metade acabou comprometida pelo câmbio”, observa Christian Gamboa, líder da área de private equity da PwC.

Com ativos ruins em carteira e um câmbio desfavorável, os gestores se recolheram. Nada de sair à caça de novas oportunidades ou de dar liquidez aos ativos investidos: a melhor estratégia seria se debruçar sobre a administração das companhias do portfólio e arregaçar as mangas para virar os resultados operacionais. Segundo levantamento da PwC, entre janeiro e julho deste ano, apenas 64 transações de fusões e aquisições envolveram investidores de private equity, frente a 158 em igual intervalo de 2015.

Também foi má notícia para a indústria a operação Greenfield, deflagrada pela Polícia Federal em setembro para apuração de investimentos dos quatro maiores fundos de pensão do País — Funcef, Petros, Postalis e Previ — por meio de FIPs. Embora os gestores de private equity envolvidos nas acusações representem menos de 1% da indústria, a operação tem potencial para frear as captações feitas com fundos de pensão. “A investigação afetou os investidores mais conservadores, principalmente em um momento de baixas bilionárias dos fundos”, diz Bruno Guarnieri, sócio do escritório Miguel Neto.

O presidente da ABVCap (Associação Brasileira de Private Equity e Venture Capital), Fernando Borges, relativiza os impactos da Greenfield, já que os gestores envolvidos representam uma pequena fatia do mercado. Segundo ele, não é a investigação mas sim a elevada taxa de juros o maior obstáculo às captações de recursos com os fundos de pensão, originadores de quase metade dos valores investidos em private equity.

Saídas à vista

A letargia da indústria, entretanto, pode ser interrompida pela continuidade da melhora recente do ambiente econômico. De janeiro até o fim da primeira quinzena de outubro, o Ibovespa acumulou valorização de 41%, o que devolve aos gestores a perspectiva de abrir o capital das investidas e vender suas participações. O câmbio ainda é um inibidor, é verdade, mas algumas oportunidades começam a ser percebidas.

Em agosto, uma oferta pública de ações levou ao mercado 44% das ações da já listada CVC, por R$ 1,23 bilhão. Na ponta vendedora estava um fundo de private equity da Carlyle e também o fundador da agência de viagens, Guilherme Paulus. A operação atraiu investidores estrangeiros, que havia pelo menos três anos não ingressavam no País. O Carlyle tinha entrado na companhia em 2010, ao adquirir 63% do seu capital por aproximadamente R$ 700 milhões.

A Alliar Medicina Diagnóstica é outro exemplo. Investida de fundos de private equity do Patria (com participação de 25,44% no capital) e do Kinea (com fatia de 6,96%) — e de médicos que, juntos, detêm 67,59% das ações — a empresa abriu o capital no fim de outubro. A oferta movimentou R$ 766 milhões. Segundo o prospecto, Patria e Kinea planejam reduzir a participação, após o IPO, para 22,4% e 1,6% do capital, respectivamente. Criada em 2011, fruto da fusão de quatro das principais empresas de diagnóstico por imagem do Brasil, a companhia adquiriu outras 19 concorrentes e atingiu, em 2015, faturamento líquido de

R$ 818,7 milhões.

A venda para outros fundos de private equity também é uma via de desinvestimento. Em julho, o Gávea se desfez de 31,7% de sua participação na Camil Alimentos, transferindo-a para o Warburg Pincus. No mês seguinte, foi a vez de a Vinci Partners alienar 31% de sua fatia na rede de fast food Burger King ao Capital Group. Segundo Bruno Zaremba, sócio da Vinci, o plano da gestora é se desfazer nos próximos meses de participações detidas na gestora de marcas de moda InBrands, no grupo agroindustrial Los Grobo e na empresa de investimentos em terras Sollus — as três receberam investimentos do primeiro fundo da gestora, de US$ 592 milhões, levantado em 2004. O segundo fundo, de US$ 1,4 bilhão, está 94% investido e também busca oportunidades de liquidez. Nele estão ativos como a seguradora Austral, a rede varejista Le Biscuit e a locadora de automóveis Unidas.

Dinheiro tem

Além de abrir espaços para a venda das participações, a melhora de humor dos mercados faz com que as gestoras voltem a sonhar com novos recursos. A valorização do Ibovespa e do real, em conjunto com a redução dos juros e a perspectiva de retomada de crescimento do PIB em 2017, são alguns dos indicadores favoráveis. “É pouco provável que o próximo ciclo seja pior que o anterior. Há seis meses, o interesse pelo Brasil era praticamente zero”, salienta Zaremba, da Vinci. Em sua perspectiva, uma nova janela para captações poderá ser aberta em 2017, e a Vinci tem a intenção de aproveitá-la. O objetivo é montar um fundo tradicional de porte semelhante ao último da gestora — o portfólio de US$ 1,4 bilhão levantado em 2011. Segundo apurou a reportagem, além da Vinci, Carlyle, Advent e Victoria Capital estariam com planos de realizar novas captações de fundos de private equity destinados ao Brasil em 2017.

“Apesar do clima ainda desafiador, a maré pode estar virando para o Brasil”, escreveram, em relatório, os analistas da Empea Kevin Horvath e Jeff Schlapinski. A postura menos estatal e intervencionista do novo governo e suas tentativas de reformas estruturantes, acreditam, tendem a resultar na redução do déficit fiscal, o que agrada o mercado e os investidores.

E se o otimismo continuar, dinheiro, aparentemente, não será o problema. Um levantamento da KPMG em parceria com a ABVCap mostra que, em 2015, o capital de fundos globais e regionais disponível para investimento no País somava R$ 40 bilhões — bem acima dos R$ 22,7 bilhões apurados em 2011. Ainda segundo a associação, o capital comprometido por fundos de pensão, investidores institucionais nacionais e internacionais e gestores (por meio de recursos próprios) para aplicação em private equity quase triplicou entre 2011 e 2015, saltando de R$ 63,5 bilhões para o recorde de R$ 153,2 bilhões. Desse total, apenas R$ 102 bilhões estavam investidos nas empresas em 2015. “A indústria está bastante capitalizada e, ao contrário dos últimos anos, o valuation das empresas está bem mais baixo”, diz Marco André Almeida, da KPMG. Assim, se tudo correr bem, há grandes chances de 2017 ser o ano de o private equity voltar a agir.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui