Em dezembro de 2004, Ademiro Vian, então assessor sênior da Federação Brasileira de Bancos (Febraban), saiu animado de uma reunião na Bovespa. Ele sabia que logo seria publicada uma lei instituindo os títulos do agronegócio, cuja estrutura havia ajudado a elaborar. Foi então que ouviu uma pergunta simples, porém perturbadora, de um oficial do Ministério da Agricultura: “E agora?” Ele queria saber, afinal, que mudança os novos títulos trariam para o financiamento agrícola do Brasil. Até hoje, porém, os resultados esperados não apareceram.

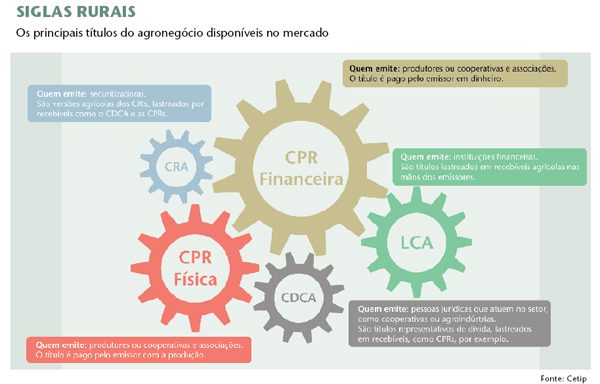

Vian, atualmente diretor adjunto de produtos e financiamento da Febraban, tinha percebido que a criação de instrumentos como o Certificado de Recebíveis do Agronegócio (CRA), o Certificado de Direitos Creditórios do Agronegócio (CDCA) e a Letra de Crédito do Agronegócio (LCA) seria apenas o primeiro passo da aproximação do setor com o mercado de capitais. A etapa seguinte exigiria explicar para produtores e intermediários o que são e para que servem essas letras. Os especialistas do mundo das finanças teriam de sair de suas salas climatizadas em grandes centros urbanos e ir até o campo — ou os produtores precisariam se dispor a fazer o trajeto inverso. Mas esse esforço, aparentemente, não ocorreu.

JEITINHO — O modelo de financiamento do agronegócio brasileiro varia de acordo com a região. No Sul do País, o empréstimo bancário é o canal mais forte. No Centro–Oeste, região que mais produz soja e carne no País, as tradings multinacionais, como Bunge e Cargill, são as principais fontes de crédito dos agricultores do Estado, segundo dados do Instituto Mato–Grossense de Economia Agropecuária (Imea). Elas compram a mercadoria dos produtores e a exportam. Nos 12 meses enCerrados em junho, esses intermediários representaram 25% do funding agrícola.

As tradings adiantam o pagamento da safra ou fornecem fertilizantes e insumos em troca do produto. O dinheiro das linhas oficiais do governo, apesar de farto e dos juros subsidiados, é demorado e, em alguns casos, há limite de empréstimos por contratante. A solução acabou sendo pegar emprestado com os próprios clientes. “É um jeitinho brasileiro. As tradings resolveram o problema de falta de crédito usando o escambo”, comenta o economista Miguel Daoud. Nessa situação, os credores costumam receber uma Cédula de Produto Rural (CPR), título que substitui o contrato de compra e venda e pode servir de lastro para emissão de CRAs.

“É um jeitinho brasileiro. As tradings resolveram o problema de crédito através do escambo”

Hoje, os produtores, de modo geral, não reclamam tanto de dinheiro como em 2004, quando as letras agrícolas foram criadas. Mas a melhora é fruto dos bons ventos da economia, não dos títulos. A estimativa da Febraban é que, neste ano–safra, serão necessários R$ 155 bilhões para custear a produção de grãos e fibras no Brasil. Desses, cerca de R$ 96,5 bilhões virão dos bancos e de fundos criados pelo Estado para o desenvolvimento de regiões ou culturas específicas, como o Fundo de Defesa da Economia Cafeeira (Funcafé). O restante sairá do bolso dos agricultores ou de intermediários. “Se as tradings não emprestassem, Mato Grosso não seria o grande produtor que é. Mas é verdade que perdemos poder de barganha e que, com recursos próprios, pagaríamos menos pelos insumos”, reconhece Glauber Silveira, presidente da Associação dos Produtores de Soja do Estado de Mato Grosso (Aprosoja) e produtor de soja no município Campos de Júlio (MT).

“A CPR fez o Cerrado. As outras siglas são apenas letrinhas para os produtores. Eles não compreendem seu funcionamento”

GOVERNANÇA — Além de informar os produtores sobre as possibilidades do mercado de capitais, será preciso colocar o dedo em outras feridas. “O agronegócio brasileiro é excelente. Em termos de produtividade e tecnologia, somos primeiro mundo. O problema é gestão e governança”, ressalta Bruno Cerqueira, advogado do escritório Barbosa, Müssnich e Aragão.

Um dos entrevistados, que prefere não se identificar, comentou que a Comissão de Valores Mobiliários (CVM) também tem suas restrições em relação ao setor. Durante uma conversa, ele teria ouvido de um membro da autarquia que “agronegócio lembra avestruzes, ou seja, negócios sem transparência” — o interlocutor provavelmente referia–se ao famigerado golpe da empresa Avestruz Master, que, até 2004, captava recursos do público investidor sem autorização da autarquia. A empresa vendia CPRs cujo retorno viria com a entrega de aves que nem existiam.

A recente inclusão dos títulos agrícolas na Instrução 476, que permite oferta pública com esforços restritos, é um sinal de que a CVM está disposta a desenvolver esse mercado. A iniciativa, contudo, dificilmente terá efeitos no curto prazo. Além da fama do setor, o investidor fica com o pé atrás por causa dos riscos inerentes à atividade. “Existe a possibilidade de o clima afetar a safra ou de os preços das commodities agrícolas estarem baixos”, pondera Fernando Pimentel, analista de mercado da consultoria Agrosecurity. No mundo capitalista, há soluções para os dois problemas. Um preço razoável pode ser obtido através de operações no mercado de futuros, e a safra poderia ser garantida por seguro.

A questão é que o mercado de futuros, embora mais presente no dia a dia dos produtores do que a securitização, também é estranho para vários deles. Já o mercado de seguro agrícola no Brasil é mirrado e esbarra em uma questão de infraestrutura: para o cálculo dos prêmios, é preciso haver estatísticas e previsibilidade, dois elementos escassos no segmento. “Ter um bom histórico climático é fundamental. Para isso, deveriam existir quatro estações pluviométricas por cidade, no mínimo. No entanto, várias regiões produtoras não têm nenhuma”, salienta Vian.

A MÃO DO ESTADO — Outro fator que afasta o agronegócio do mercado de capitais é a presença do Estado. Não obstante ser um setor essencial e com demanda pouco elástica (afinal, ninguém deixa de comer), ele depende muito dos governos. Os Estados Unidos, que têm uma economia capitalizada por investidores como poucas no mundo, não usam os valores mobiliários para financiar seus produtores. Lá, são os bancos privados que emprestam o dinheiro para a lavoura, e, não raro, o governo subsidia a produção. Quando o preço da saca de soja não cobre os custos, sempre há a mão estatal para completar o que falta e ainda garantir algum lucro. A situação é semelhante na União Europeia — onde os agricultores, por sinal, temem a perda de subsídios em razão da crise econômica — e em outras regiões exportadoras, como a Austrália e a Argentina.

O Brasil se opõe veementemente a essa prática. Em 2009, chegou a ganhar uma batalha na Organização Mundial do Comércio contra o dinheiro distribuído aos plantadores de algodão norte–americanos. Ainda que se orgulhe de não adotar essa política, o País tem sua maneira de subsidiar: o crédito barato, oferecido pelas linhas oficiais, responsáveis por 42% do financiamento agrícola no País. Isso sem falar nos diversos instrumentos de garantia de preço mínimo e incentivos ao escoamento de safra providos pela Companhia Nacional de Abastecimento (Conab). Aparentemente, não há como fugir muito disso. “No mundo inteiro, o governo é parceiro da agropecuária, justamente porque é um setor essencial e com muitos riscos”, conclui Vian, da Febraban. Se não há como escapar, então a solução é esperar que a mão do Estado aja nos lugares certos: investindo em projetos educacionais, garantindo a boa qualidade das estradas que ligam as regiões produtoras aos portos, por exemplo, ou atuando mais fortemente para assegurar as safras.

A concessão de crédito e a garantia de preços poderia ficar, na sua maior parte, com o mercado. Pena que, provavelmente, só mesmo diante de uma crise os agentes se darão conta disso. “As letras do agronegócio foram criadas num ano em que faltava liquidez e crédito. Isso é um fenômeno cíclico. Quando acontecer de novo, o mercado de capitais vai ser uma opção”, aposta o advogado Antônio Carlos de Oliveira Freitas, sócio do escritório Luchesi Advogados. Torçamos para que, até lá, os obstáculos que afastam o campo dos investidores tenham sido derrubados.

|

Captações de LCAs crescem Dentre todos os títulos do agronegócio, pelo menos um tem apresentado crescimento vigoroso: as LCAs, uma versão agrícola das Letras de Crédito Imobiliário (LCI), emitidas por instituições financeiras detentoras de carteiras de crédito agropecuário. Nesse ano, o estoque desses papéis na Cetip saltou 24% até setembro, somando mais de R$ 16 bilhões. Pode–se dizer que é pouco na comparação com as LCIs, cujo estoque excede os R$ 42 bilhões. Mas é muito no confronto com CRAs (R$ 314,5 milhões) e CDCAs (R$ 1,43 bilhão). Entusiastas dos títulos agrícolas, entretanto, não comemoram muito. Isso porque as LCAs são emitidas pelos bancos. É a instituição financeira que reúne seus recebíveis do agronegócio, vende, e nem sempre destina os recursos para o segmento. A vantagem para o emissor é poder remunerar a uma taxa inferior ao CDI, já que são papéis isentos de imposto de renda e imposto sobre operações financeiras (IOF) para o investidor. “A distribuição das LCAs seria uma maneira de o banco levantar dinheiro para emprestar para o setor, mas não é isso que está sendo feito em muitos casos”, afirma Ademiro Vian, da Febraban. (B.M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui