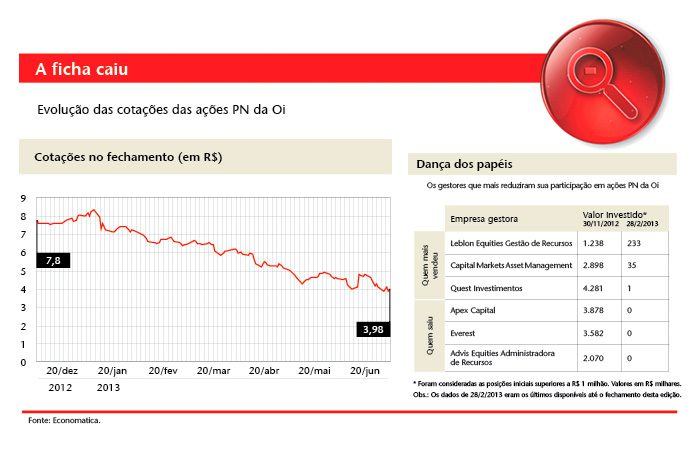

A ligação da Oi para o mercado tem enfrentado bastante ruído. A pressão sobre as ações da companhia levou a uma queda de 43,57% entre 29 de novembro do ano passado e 29 de maio de 2013. Embora com CEO novo e de reconhecida capacidade (Zeinal Bava), a Oi ainda vive o que é classificado por muitos analistas como um dilema.

“A relação dívida líquida/Ebitda encerrou o primeiro trimestre em 3,05 vezes, um pouco acima do limite de 3 vezes imposto pelo conselho de administração para autorizar o pagamento de dividendos. É fundamental ressaltar, porém, que tanto a companhia como o seu conselho estão comprometidos em manter a política de remuneração aos acionistas, e a Oi trabalha com a expectativa de venda de ativos não estratégicos nos próximos trimestres, que devem trazer a relação dívida líquida/Ebitda para abaixo desse limite no curto prazo.” Esse trecho, retirado do relatório que apresentou os resultados da companhia do primeiro trimestre do ano, mostra parte do problema que a Oi terá de resolver. Afinal, a empresa busca melhorar o caixa e reduzir a dívida sem deixar de pagar, em agosto, o dividendo previsto de R$ 1 bilhão (são R$ 2 bilhões por ano).

Nas contas do mercado, a companhia tem bala na agulha. Segundo os analistas do Bradesco BBI Luis Azevedo e Tales Freire, a Oi pode captar R$ 4,7 bilhões com a venda de ativos. São R$ 600 milhões em imóveis (contando os R$ 300 milhões que entraram no caixa no primeiro trimestre), R$ 1,6 bilhão em direitos de uso de torre de telefonia fixa, R$ 1 bilhão proveniente da venda de torres de celular e R$ 1,5 bilhão da venda da Globenet.

Por outro lado, a venda dos direitos de uso das torres e dos cabos submarinos deve elevar as despesas da companhia. O próprio Bradesco BBI prevê um desembolso de mais R$ 315 milhões com o aluguel dessa infraestrutura. Mas enxerga que, apesar de todo esse esforço, “o pagamento do dividendo em agosto deve ser suspenso”. E não é o único a prognosticar isso. Os analistas do Itaú BBA, Suzana Salaru e Gregorio Tomassi, em relatório, afirmam que a “monetização de ativos poderia fornecer algum suporte […], apesar de não acreditar que a relação dívida/Ebitda vai cair abaixo de 3 vezes a tempo de permitir um pagamento de dividendos em agosto”.

A agressividade da política de pagamentos de dividendos — um dos atrativos do papel, como lembra a Coinvalores — é uma resposta a outro problema: a base de acionistas da companhia. O governo fez uma série de concessões para permitir que a Oi comprasse a Brasil Telecom, como, por exemplo, eliminar um competidor do mercado, no processo que ficou conhecido como criação de uma supertele nacional. Só que essa supertele não é tão nacional assim. Em 2010, a Portugal Telecom (PT) desembarcou na Oi para compor o bloco de controle — o novo CEO, Zeinal Bava, foi indicado pela empresa portuguesa. Ninguém falou em troca de controle na época, mas o fato é que a PT pagou para ter 23,5% da empresa, entre participações diretas e indiretas, comprando participações da Andrade Gutierrez e da La Fonte. Ao fim da operação, a Portugal Telecom tornou-se, individualmente, a maior acionista da Oi.

Devido à necessidade política de agradar seus acionistas principais — citem-se ainda BNDESPar e fundos de pensão — na prática, a companhia está obrigada a fazer pagamentos de dividendos elevados que, hoje, não são consistentes com a geração de caixa da companhia, dado o grau de endividamento. Afinal, a dívida líquida saltou de R$ 16,8 bilhões para R$ 27,5 bilhões, entre o primeiro trimestre de 2012 e o mesmo período deste ano.

Aqui, passamos a falar da outra parte do problema: a necessidade de investir mais — somente em 2013, serão R$ 6 bilhões. Segundo a Coinvalores e o Itaú BBA, não há hipótese de os investimentos sofrerem redução, porque, entre outros motivos, a Agência Nacional de Telecomunicações (Anatel) está bem mais rigorosa na cobrança de qualidade do serviço. E a Oi está na mira. A fim de voltar a negociar novas linhas depois de uma suspensão por 11 dias, comprometeu-se a melhorar os seus serviços e a reduzir em 42%, até 2014, o índice de reclamações.

Para uma empresa que tem ampla atuação geográfica (do Rio de Janeiro até o Amazonas), como lembra a analista Sandra Peres, da Coinvalores, realizar investimentos pesados não é apenas uma opção. E ainda há outros fatores que vão exigir caixa. Neste ano, a Oi está programada para pagar o restante de sua licença de 4G e a outorga de telefonia fixa no segundo trimestre, o que deve somar cerca de R$ 600 milhões.

Em resumo, o dilema da companhia é dar conta de, ao mesmo tempo, fazer investimentos pesados, continuar a política agressiva de distribuição de lucros e reduzir o endividamento. Por enquanto, a maioria das casas de análise não enxerga a possibilidade de tudo isso acontecer simultaneamente e aposta, por consequência, que os dividendos serão reduzidos.

Mesmo assim, a Coinvalores recomenda a compra da ação devido à expectativa de distribuição de lucros. Afinal, apesar da possível redução, o retorno sobre dividendos da Oi segue como um dos mais atraentes do mercado, estimado em cerca de 13%.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui