Qual é o principal receio do empresário ao decidir pelo IPO?

Glenn Mallett, superintendente executivo do Bradesco BBI, aponta dois: possível entrada de um sócio indesejado, que venha a adquirir participação relevante por meio da compra de ações em bolsa; e oscilação dos papéis. Em tempos de queda na cotação, muitos executivos perdem o sono, uma vez que são cobrados (e remunerados) pelo desempenho das ações. Volatilidade elevada pode indicar uma percepção grande de risco, o que dificulta novas emissões.

No afã de entregar o retorno esperado pelos acionistas, a companhia tende a assumir riscos desnecessários?

Um dos grandes desafios da empresa que vai ofertar ações é evitar que a gestão se volte unicamente para o alcance de objetivos de curto prazo. Se fizer isso, a companhia poderá colocar sua sustentabilidade em risco. É natural que os acionistas pressionem constantemente a administração por resultados e informações. Mas a exigência de ganhos imediatos não deve fazer que os recursos necessários para o crescimento deixem de ser injetados no negócio.

Ao fazer um IPO, a estratégia da empresa ficará exposta? Isso não terá o efeito de favorecer a concorrência?

A chamada assimetria de informações — ou seja, o acesso a dados de companhias abertas por concorrentes de capital fechado, quando o inverso não é possível — realmente existe. Contudo, é um receio que vem perdendo força entre os empresários brasileiros. Muitos consideram que essa desvantagem é largamente superada pelas vantagens de ter papéis negociados em bolsa. “Não vemos empresas deixando de abrir capital em função da maior transparência que isso exige. As companhias entendem que essa é a contrapartida do IPO”, ressalta Mallett, do Bradesco BBI.

Se os meus concorrentes têm ações em bolsa, devo seguir o exemplo?

Não necessariamente, dizem banqueiros de investimento. Afinal, cada companhia tem um motivo próprio para acessar o mercado de ações. É interessante notar que, geralmente, o valor das empresas de capital fechado é estimado com base nos múltiplos e indicadores das companhias listadas. Essa referência pode ser boa ou ruim — vai depender da performance das ações das concorrentes. Se os papéis estiverem em baixa na bolsa, as estimativas do valor da empresa de capital fechado podem ser afetadas negativamente, mesmo que ela esteja passando por um momento bom. O inverso também é verdadeiro.

Chances maiores

Quais são os tipos de negócio que têm mais apelo num IPO?

Embora o mercado de capitais esteja sujeito a modismos, Fernando Iunes, diretor do Itaú BBA, admite que os investidores de companhias brasileiras dão peso maior ao potencial de crescimento do negócio. Como o Brasil é um país emergente, espera-se que as nossas empresas se expandam mais que as de mercados desenvolvidos. Hans Lin, diretor do Bank of America Merrill Lynch, esclarece que os investidores estrangeiros costumam enquadrar os IPOs nacionais em três grandes blocos: commodities (que hoje são menos atraentes, em virtude da crise mundial), consumo interno (cujas ações estão bastante valorizadas) e infraestrutura (que alguns enxergam como a nova onda).

Sim. É a opinião de banqueiros de investimento. Mas há uma condição: é preciso que a empresa tenha uma boa história para contar e os preços do IPO sejam considerados justos — não inflados, como os de 2007. “Os investidores não são monotemáticos quando se trata de Brasil. Há alguns, por exemplo, que buscam ganhos com os dividendos e não somente com o crescimento da empresa”, pondera Glenn Mallett, do Bradesco BBI. De acordo com ele, houve uma sofisticação dos investimentos no País, que se deve, entre outros fatores, à maior liquidez do mercado e ao aumento do número de setores com ações listadas.

A empresa que recebe investimento de capital de risco aumenta as chances de fazer um IPO no futuro?

Sim. Uma das principais portas de saída desse tipo de investimento é a venda de participação por meio de uma oferta secundária de ações. Conforme o momento por que passa o mercado, os investidores também tendem a aderir mais facilmente a IPOs de companhias razoavelmente preparadas. Os fundos de private equity costumam contribuir fortemente para a melhoria da gestão e da governança das empresas. Após a crise de 2008 e a “ressaca” do boom de IPOs de 2007, o mercado ficou mais exigente. O fato de a sociedade ter passado pelo crivo de um private equity é tido como bom sinal. “Cada caso é um caso. Entretanto, na comparação do momento atual de mercado com o cenário de 2007, hoje vale mais a pena as companhias terem um investidor de private equity”, reconhece Hans Lin, diretor do Bank of America Merrill Lynch.

| Trilha certa

Criar um relacionamento de longo prazo com o mercado de capitais é imprescindível para companhias que querem impulsionar seu crescimento. A Totvs segue a estratégia à risca. Após lançar ações em bolsa, a empresa de tecnologia da informação reforçou a competitividade e praticamente quadruplicou o faturamento. Sua abertura de capital, não à toa, é considerada uma das mais bem-sucedidas da última década. O caminho percorrido antes de estrear no pregão seguiu o roteiro clássico: contou com investimentos de private equity, aprimoramento da governança corporativa e, inclusive, uma tentativa frustrada de oferta pública inicial de ações. Até que, em 2006, a Totvs abriu o capital. De lá para cá, a empresa fez sucessivas aquisições e tornou-se líder no segmento de software de gestão integrada no Brasil. O desafio agora é replicar o sucesso em escala internacional. “Queremos ser reconhecidos no resto da América Latina e no mundo”, afirma Gilsomar Maia, diretor de finanças da companhia. Para ganhar participação num setor disputado por pesos-pesados como SAP e Oracle, a Totvs vem lançando mão do mercado de capitais. Em 1999, vendeu 20% do capital para o fundo de private equity americano Advent. “Precisávamos de um sócio internacional que atestasse a qualidade da Totvs”, lembra Maia. Nessa atividade, a palavra-chave para ter êxito é perenidade. O cliente espera que o provedor do serviço esteja continuamente disponível. Nesse sentido, o que ajudou a melhorar a percepção de longevidade da empresa foi a estrutura de governança corporativa parruda, que abriu caminho para uma condução dos negócios desvencilhada dos sócios fundadores da Totvs. Na primeira tentativa de abertura de capital, em 2001, os executivos da Totvs estavam em reunião com bancos, preparando uma visita a investidores (roadshow), quando foram interrompidos pela notícia dos ataques ao World Trade Center, em Nova York. A oferta foi cancelada e deixou um travo: seus custos reduziram a margem Ebitda da companhia para 6,5% naquele ano, ante 8,4% em 2000. Cinco anos depois e “mais bem preparada”, segundo Maia, a Totvs listou seus papéis em bolsa. O faturamento da companhia passou de R$ 392 milhões em 2006 para R$ 1,5 bilhão em 2012. As ações subiram 597% desde a abertura de capital até 22 de maio de 2013, conforme dados da Economática. |

Ofertas menores

Há espaço para ofertar ações de porte menor?

O mercado brasileiro prefere ofertas grandes, de cerca de R$ 1 bilhão. Mas esse cenário está mudando, ainda que lentamente. Hoje, emissões consideradas médias, em torno de R$ 400 milhões, poderão ser bem-sucedidas se a empresa tiver uma boa história para contar. “Nesse caso, os IPOs menores encontram demanda”, avalia Cleomar Parisi Jr., do Santander. Fernando Iunes, do Itaú BBA, aposta na tendência de redução do valor médio dos IPOs no Brasil. “Quando os investidores estão dispostos a olhar os fundamentos, o tamanho da empresa não é tão relevante”, acrescenta. O alongamento dos prazos de aplicação também abre espaço para ofertas menores, com menos liqui-dez. “O mercado está carente de boas opções de investimento”, considera João Paulo Torres, diretor do Bank of America Merrill Lynch.

Há algum segmento de listagem específico para pequenas empresas?

A BM&FBovespa lançou, em 2005, o Bovespa Mais para abrigar ofertas entre R$ 80 milhões e R$ 150 milhões. Hoje, o segmento possui três empresas listadas: Nutriplant (adesão em 2008), Desenvix (2011) e Senior Solution (2013). Essas companhias devem negociar apenas ações ordinárias, oferecer “tag along” (direito de os minoritários venderem suas ações quando ocorrer troca de controle) de 100% para todos os acionistas e, caso decidam fechar o capital, fazer uma oferta de aquisição das ações em circulação, pagando por elas o valor econômico — que incorpora as perspectivas de crescimento do negócio.

Por que há tão poucas listagens no Bovespa Mais?

As exigências e despesas para listar ações nesse segmento são semelhantes às do Novo Mercado, segmento premium de governança corporativa da bolsa, só que as empresas do Bovespa Mais têm porte menor. O custo de captação, portanto, tende a se tornar proporcionalmente mais pesado.

Como incentivo, a listagem dos papéis não necessariamente precisa coincidir com a oferta pública: a empresa tem o prazo de sete anos para atingir o nível de 25% de ações em circulação (free float). Também está isenta de pagar taxa de registro e recebe desconto na taxa de manutenção de listagem (no primeiro ano ela é gratuita). Outro estímulo é a análise de suas ações por duas instituições selecionadas pela Associação Nacional dos Analistas e Profissionais de Investimento de Mercado de Capitais (Apimec). A BM&FBovespa banca o custo de quatro relatórios de análise (dois por ano).

O que mais tem sido feito para incentivar ofertas menores na bolsa?

A BM&FBovespa e outras entidades interessadas no desenvolvimento do mercado de capitais, como a Comissão de Valores Mobiliários (CVM) e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), criaram em 2012 um comitê técnico de ofertas menores, cujo objetivo é facilitar o acesso das pequenas e médias empresas (PMEs) à bolsa. A iniciativa privada também está atenta ao tema. No ano passado, um grupo composto de 62 instituições — organizações empresariais, bancos e escritórios de advocacia, entre outros — formou o Programa de Aceleração do Crescimento para Pequenas e Médias Empresas (PAC-PME). O projeto propõe a desoneração do imposto de renda sobre o retorno obtido com as ações das PMEs e a concessão de um crédito tributário, com duração de quatro anos, para que compensem os gastos com a listagem em bolsa.

Perdas, ganhos e oportunidades

Quando o IPO é considerado bem-sucedido?

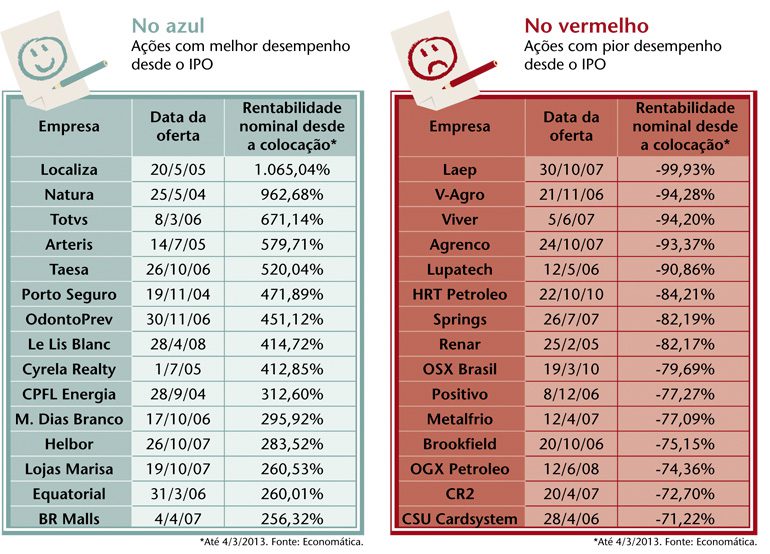

“O IPO de sucesso é o que maximiza valor no longo prazo”, resume Fernando Iunes, diretor do Itaú BBA. Muitas companhias tiveram IPOs difíceis, em que as ações saíram na base do intervalo de preços. Apesar disso, entretanto, conseguiram se firmar, cresceram e atraíram mais investidores. É o caso da Hering, que teve um re-IPO (nova oferta) complicado em 2007. Os papéis foram vendidos pelo valor mínimo previsto, mas a companhia cumpriu com folga os resultados prometidos e as suas ações chegaram ao topo do ranking de valorizações desde a listagem. Há, contudo, quem percorra o caminho inverso. Apesar de a oferta de ações da B2W (antiga Submarino) ter obtido um preço elevado, em 2005, a companhia vem decepcionando continuamente os investidores.

Passada a oferta inicial, que outras oportunidades a BM&FBovespa tem a oferecer?

Ao ingressar no mercado de capitais por meio da emissão de ações (oferta primária), a companhia cria uma fonte de recursos que pode estar permanentemente aberta, caso saiba se relacionar com os investidores e apresente bons resultados. O acesso ao mercado vale também para as ofertas secundárias, em que os recursos são direcionados para os vendedores, e não para o caixa da companhia. Os papéis em bolsa oferecem ainda uma referência de preço para a empresa, o chamado valor de mercado. Embora esteja sujeito a oscilações, é um indicador mais eficiente do que o valor patrimonial, por exemplo, uma vez que incorpora as projeções de crescimento dos negócios.

É possível desistir de um IPO?

Sim. A companhia pode pedir para a CVM a desistência da oferta, ou a postergação por até seis meses. Ao retomar o processo, em ambos os casos, é necessário reapresentar toda a documentação atualizada. Se demorar muito, a empresa deverá reformular o prospecto e o formulário de referência, uma vez que a atividade provavelmente terá sofrido alterações.

A empresa fica “queimada” se desistir de uma oferta porque os papéis não atingiram o preço nem a demanda esperada?

Se a companhia desistiu apenas devido às condições de mercado, não. Apesar de toda a técnica que envolve a atribuição de preço das ações em um IPO, uma parte do sucesso (ou fracasso) da operação pode ser creditada à sorte (ou ao azar). Se a oferta chega ao mercado num momento ruim, como o vivido durante a crise financeira global de 2008, a operação pode ir ladeira abaixo, mesmo que tenha sido muito bem estruturada.

É viável retomar um processo de IPO interrompido por condições adversas de mercado?

O processo pode ser recobrado de forma ágil se a empresa não tiver mudado muito enquanto a oferta pública esteve pendente. A Totvs e a International Meal Company (IMC) são exemplos de empresas que interromperam o IPO devido a condições desfavoráveis de mercado e, depois, conseguiram listar suas ações com sucesso.

Se a experiência de companhia aberta der errado, quais são os custos para fechar o capital?

Há duas situações possíveis: na primeira, a empresa abriu o capital, mas não realizou uma oferta pública nem possui ações dispersas no mercado ou outros títulos, como debêntures (se tiver, precisa fazer o pagamento antecipado). Nesse caso, basta solicitar o fechamento de capital à CVM. Mas, se as ações estiverem dispersas, mesmo que a empresa não tenha realizado o IPO ela deve fazer uma oferta pública de aquisição de ações (OPA) para recomprar os papéis que estão no mercado, pagando o valor justo. Nas companhias listadas no Nível 2 e no Novo Mercado, esse montante é dado pelo valor econômico. Ele deve ser obtido por meio de um laudo de avaliação feito por uma empresa independente. Essa firma será escolhida pelos acionistas, em assembleia, a partir de uma lista tríplice apresentada pelo conselho de administração.

|

A armadilha do curto prazo Nem sempre ser líder de mercado, atuar num segmento da moda e vender as ações a um preço alto na oferta pública inicial (IPO) são garantias de sucesso no longo prazo. Que o diga a B2W. Analistas avaliam que a companhia se deixou levar pelas pressões por resultados no curto prazo e não investiu o necessário para suportar o crescimento da operação. A B2W é a empresa resultante da fusão entre Submarino e Americanas.com, que abriram capital na bolsa em 2005 e 2006, respectivamente. Os acionistas que participaram da oferta de ações da antiga Submarino amargaram perdas de 38,3% entre o IPO da empresa e o dia 22 de maio de 2013. No mesmo período, o Índice Bovespa avançou 118,4%, de acordo com dados da Economática. Procurada pela CAPITAL ABERTO, a B2W não quis se pronunciar. Há companhias com desempenho ainda pior que o da B2W, seja pela concorrência maciça, como a Positivo, seja pela dificuldade de digerir aquisições, a exemplo da Bematech. Existem casos ainda mais extremos, de investimento em ativos podres (Laep) e até fraude (Agrenco). Na B2W, as condições de mercado e a qualidade dos ativos parecem não ter pesado tanto quanto os aspectos de gestão para a desvalorização dos papéis. “Faltaram investimentos em tecnologia, infraestrutura, sistemas e organização”, diz um gestor de recursos. A empresa focou a rentabilidade de curto prazo e acabou comprometendo a capacidade de entrega dos produtos que vendia. A situação piorou com o aumento da competição do varejo na internet. “A B2W enfrentou um ambiente muito competitivo no e-commerce e não estava preparada”, afirma Rodolfo Amstalden, da Empiricus Research. “A administração estava confortável com a liderança e foi pega de calças curtas.” A crise operacional atingiu o ápice em 2012, após um longo histórico de reclamações e multas do Procon de São Paulo. O órgão de defesa do consumidor suspendeu, por 72 horas, as atividades das empresas do grupo (Americanas.com, Submarino e Shoptime) em todo o estado. A B2W recorreu, mas o estrago na mídia já estava feito. Na tentativa de reverter o prejuízo líquido de R$ 170 milhões em 2012 (que superou as perdas de R$ 89 milhões no ano anterior) e a queda de participação de mercado, a companhia anunciou investimentos de R$ 1 bilhão em tecnologia e logística para os próximos três anos. As despesas de capital (capex) já vêm aumentando: no ano passado foram injetados R$ 322 milhões na operação, mais que o dobro dos R$ 143 milhões investidos em 2009. Para especialistas, as empresas devem mirar o longo prazo, mesmo que isso signifique alguns períodos de rentabilidade inferior. Talvez a B2W tenha acordado para essa realidade. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui