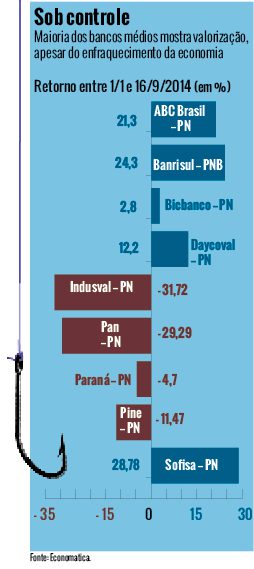

A fragilidade da economia brasileira brecou o crescimento das concessões de crédito. Ao redor de 20% em 2010, a expansão dos empréstimos deve cair à metade este ano. A desaceleração é especialmente temerosa para os bancos médios, focados na venda de financiamentos. Os efeitos dela, contudo, não os prejudicam em igual medida, como mostram as cotações em bolsa. Enquanto as ações de ABC Brasil, Banrisul, Sofisa e Daycoval exibiam valorização (do início do ano até 16 de setembro) de, respectivamente, 21,3%, 24,3%, 28,8% e 12,2%, os papéis de Indusval e Pan amargavam queda de 31,7% e 29,3%. A diferença pode ser explicada pelo modelo de negócio adotado por cada instituição. Saem na frente aquelas voltadas à oferta de crédito para o segmento corporate — formado por companhias de faturamento maior — ou com atuação diversificada.

A fragilidade da economia brasileira brecou o crescimento das concessões de crédito. Ao redor de 20% em 2010, a expansão dos empréstimos deve cair à metade este ano. A desaceleração é especialmente temerosa para os bancos médios, focados na venda de financiamentos. Os efeitos dela, contudo, não os prejudicam em igual medida, como mostram as cotações em bolsa. Enquanto as ações de ABC Brasil, Banrisul, Sofisa e Daycoval exibiam valorização (do início do ano até 16 de setembro) de, respectivamente, 21,3%, 24,3%, 28,8% e 12,2%, os papéis de Indusval e Pan amargavam queda de 31,7% e 29,3%. A diferença pode ser explicada pelo modelo de negócio adotado por cada instituição. Saem na frente aquelas voltadas à oferta de crédito para o segmento corporate — formado por companhias de faturamento maior — ou com atuação diversificada.

Tanto Pan como Indusval buscam o caminho da diversificação para voltar a operar no azul. Nenhum dos dois obteve êxito até agora. Com o pior desempenho em bolsa entre nove bancos médios analisados (veja gráfico), o Indusval passa por uma reestruturação desde 2011. Um dos passos da iniciativa foi justamente a mudança no perfil de cliente atendido: a migração do chamado “low middle market” para o segmento corporate, composto de empresas com faturamento superior a R$ 400 milhões. A reformulação do modelo de negócio também compreendeu o incremento da distribuição de produtos e a definição de um setor como especialidade do banco: o agronegócio. Apesar dos esforços para se reinventar, o Indusval ainda não conseguiu se tornar lucrativo: teve prejuízo de R$ 9 milhões no primeiro semestre deste ano.

Em 8 de setembro, a Moody’s rebaixou algumas notas do Indusval. Segundo a agência de classificação de risco, nos últimos seis trimestres consecutivos o banco reportou perdas ou pequenos ganhos, o que enfraqueceu sua capacidade de recompor capital por meio de geração interna de resultado. “O cenário econômico atual torna mais difícil para o banco gerar ativos saudáveis, assim como ganhar escala no médio prazo”, observa Alexandre Albuquerque, analista da Moody’s. A agência pondera que, embora a instituição tenha gerido bem os custos operacionais das compras e parcerias realizadas, elas ainda precisam atingir o ponto de equilíbrio. Outra inquietude mora no arranjo da carteira de crédito do Indusval: 21% são direcionados ao setor do agronegócio e a indústrias relacionadas. A concentração elevaria o risco de qualidade dos ativos e de volatilidade de capital. “Investir num segmento específico, como o agronegócio, não vai ajudar muito. Somente ações conjuntas nas diversas áreas poderão melhorar a operação, mas isso ainda vai levar tempo”, acredita Alcir Freitas, vice-presidente e analista senior da Moody’s.

Quem também aparece com um desempenho pífio em bolsa é o Pan. Controlado atualmente pelo BTG Pactual, o banco visa se tornar menos dependente do crédito automotivo, até agora sem sucesso. Na visão de João Augusto Sales, analista da Lopes Filho & Associados, a conjuntura econômica atrasou os planos de diversificação do Pan, que busca ganhar espaço na oferta de crédito imobiliário e de recursos para companhias pequenas e médias. “Com a desaceleração da economia, a carteira de veículos não vai bem, e as outras crescem lentamente”, explica. No segundo trimestre, as concessões de empréstimos para automóveis e imóveis no Pan recuaram, respectivamente, 11,1% e 28,1%, na comparação com o mesmo período do ano passado. Já a oferta de crédito para empresas subiu 11,9%.

Lugar protegido

Lugar protegido

Enquanto Pan e Indusval se esmeram para melhorar a última linha do balanço, ABC Brasil, Sofisa, Daycoval estão em situação mais confortável. O motivo é, principalmente, o tipo de cliente que atendem. No ABC Brasil, as linhas de empréstimo são destinadas prioritariamente a pessoas jurídicas com faturamento acima de R$ 500 milhões.

“É um banco de nicho, com foco claro num público de risco menor”, define Sales, da Lopes Filho & Associados. Enquanto no acumulado de janeiro a agosto, a busca por crédito entre as micro e pequenas empresas subiu 2,8% e nas médias recuou esse mesmo percentual, nas grandes ela evoluiu 8,2%, conforme dados da Serasa Experian.

No segundo trimestre, o lucro líquido do ABC atingiu 79,8 milhões (aumento de 12,8% em relação ao trimestre anterior e de 25,7% em relação ao mesmo período de 2013). A variação reflete não só o aumento das carteiras de crédito do banco, mas também a menor despesa com provisão para devedores duvidosos. Cerca de 97% das operações de empréstimo do ABC estão classificadas entre AA e C, numa escala em que AA representa créditos de maior qualidade e H indica os piores.

Assim como o ABC, o Sofisa foi bem-sucedido em ampliar a oferta de crédito. O banco atende a pessoas jurídicas e físicas, mas tem diminuído drasticamente a concessão de crédito para este último público. “O Sofisa se deu muito mal no varejo no passado e foi obrigado a fazer um processo de limpeza dessa carteira. Hoje, ela corresponde a R$ 25 milhões, de um total de R$ 1,8 bilhão”, diz Freitas, da Moody’s. Enquanto a carteira de financiamento para o segmento Empresas no Sofisa avançou 10,2% no segundo trimestre de 2014 em relação a um ano antes, aquela voltada para a pessoa física recuou 81,8%.

No Daycoval, a carteira de crédito corporativo também se expandiu: teve alta de 16,4% nos últimos 12 meses.

O banco atende principalmente pessoas jurídicas com receita anual entre R$ 10 milhões e R$ 300 milhões. O grande destaque, no entanto, tem sido a oferta de empréstimo consignado, que aumentou 47,2% de um ano para cá.

Horizonte nebuloso

Manter as carteiras de crédito rechonchudas, no entanto, será um desafio. As instituições financeiras estão cientes de que as taxas de crescimento tendem a ser mais modestas daqui para a frente. O ABC Brasil, que esperava um avanço anual de 11% a 16% em sua carteira de financiamentos, recentemente reduziu essa projeção para o intervalo entre 10% e 15%. O Pine fez o mesmo: diminuiu a expansão prevista de 8% a 12% ao ano para 0% a 5%. “Diante das fracas condições macroeconômicas do País, a cautela das instituições de médio porte em relação ao crédito vai prosseguir”, ressalta Claudio Gallina, diretor da Fitch, lembrando que essa postura é comum a todos os bancos, independentemente do tamanho.

As recentes medidas anunciadas pelo Banco Central (BC) para estimular o crédito tampouco devem desanuviar o horizonte. Pelas novas regras, o BC deixou de remunenar 60% dos compulsórios sobre os depósitos a prazo (CDBs, por exemplo); ou seja, se o banco não emprestar esse dinheiro, ele ficará parado nos cofres da autoridade monetária sem rendimento. Para escapar dessa situação, os bancos têm algumas opções, entre as quais direcionar o montante para o financiamento de veículos e motocicletas ou para a compra de carteiras de crédito de instituições menores. É aí que os bancos médios poderiam se dar bem. Na opinião de Sales, da Lopes & Filho, porém, a medida deve surtir pouco efeito. “Se essas aquisições ocorrerem, serão pontuais, talvez voltadas para a compra de carteiras de consignado ou imobiliário”, avalia. Um dos motivos é que, diante do risco crescente de inadimplência, o apetite dos grandes bancos por adquirir carteiras de crédito é reduzido. Do lado dos bancos médios, a necessidade de vendê-las também é pequena. “Não tem sentido captar mais com uma demanda tão fraca por crédito”, explica Alexandre Albuquerque, analista da Moody’s.

Diante da incerteza a respeito da retomada da demanda por crédito, é pouco provável que as ações das instituições médias agucem o apetite dos investidores, ao menos no curto prazo. Para quem gosta de bancos, é mais vantajoso, no momento, comprar papéis de instituições maiores, a exemplo de Bradesco e Itaú. De janeiro a 16 de setembro, suas ações valorizaram, respectivamente, 37,6% e 40,9%.

Como os grandes bancos têm atuação mais diversificada, seu resultado depende menos do humor de empresários e pessoas físicas em obterem crédito. Uma grande parte do que ganham vem das receitas de serviços financeiros — linha do balanço que as instituições financeiras menores buscam incrementar. Do ponto de vista da obtenção de capital, também têm posição privilegiada, ao contar com o dinheiro barato proveniente da poupança de milhões de correntistas. Entre as médias, essa vantagem é usufruída pelo Banrisul, controlado pelo estado do Rio Grande do Sul. “Os bancos médios são mais interessantes para quem tem um horizonte de investimento longo e, principalmente, para quem gosta de dividendos”, comenta Daniel Utich, da Fator Corretora. O Pine, por exemplo, oferece um retorno de 12,6% com dividendos, bem superior ao do Bradesco (2,9%).

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui