A produtora de celulose Fibria pode considerar o ano de 2014 um divisor de águas. Desde que surgiu, em 2009, da união entre Aracruz e Votorantim Celulose e Papel (VCP), a companhia enfrentou um longo período de ajustes, que implicou venda de ativos, corte de custos e captação na bolsa para quitar dívidas. A origem do problema residia no rombo de US$ 2,1 bilhões herdado da Aracruz, que se envolveu em operações mal-sucedidas de derivativos cambiais durante a crise financeira de 2008, e num passivo decorrente da fusão.

A produtora de celulose Fibria pode considerar o ano de 2014 um divisor de águas. Desde que surgiu, em 2009, da união entre Aracruz e Votorantim Celulose e Papel (VCP), a companhia enfrentou um longo período de ajustes, que implicou venda de ativos, corte de custos e captação na bolsa para quitar dívidas. A origem do problema residia no rombo de US$ 2,1 bilhões herdado da Aracruz, que se envolveu em operações mal-sucedidas de derivativos cambiais durante a crise financeira de 2008, e num passivo decorrente da fusão.

Analistas e executivos da empresa concordam que essa fase ficou para trás. “Hoje podemos pensar em crescimento novamente”, diz Guilherme Cavalcanti, diretor financeiro e de RI. Após atingir 7,5 vezes em 2009, a relação entre dívida líquida e Ebitda caiu para 2,5 no terceiro trimestre de 2014 — um nível de alavancagem considerado confortável pelo mercado. Meses antes, em fevereiro, a empresa obteve da agência de classificação de risco Fitch o status de grau de investimento, perdido na época da fusão. As conquistas conduziram o papel da Fibria a uma alta de 38% nos seis meses encerrados em 16 de dezembro.

Além da arrumação da casa, a valorização reflete um aquecimento da indústria no último trimestre do ano passado. O aumento da demanda, típico da época, aliado à redução da oferta no mercado mundial após o fechamento de fábricas na Europa, fez subir o preço da celulose. Em setembro, a Fibria anunciou um reajuste no valor da matéria-prima, já em vigor, e prepara outro para este mês. A medida, segundo analistas, deve impactar de forma favorável o resultado nos próximos trimestres. Além disso, o câmbio é benigno para a empresa, majoritariamente exportadora.

Além da arrumação da casa, a valorização reflete um aquecimento da indústria no último trimestre do ano passado. O aumento da demanda, típico da época, aliado à redução da oferta no mercado mundial após o fechamento de fábricas na Europa, fez subir o preço da celulose. Em setembro, a Fibria anunciou um reajuste no valor da matéria-prima, já em vigor, e prepara outro para este mês. A medida, segundo analistas, deve impactar de forma favorável o resultado nos próximos trimestres. Além disso, o câmbio é benigno para a empresa, majoritariamente exportadora.

Com as finanças equilibradas e um horizonte de curto prazo relativamente positivo, a Fibria precisa tomar decisões cruciais. Segundo Victor Penna, analista do Banco do Brasil, ela depende de investimentos de médio e longo prazo para continuar crescendo. A companhia anunciou ter na mesa ao menos duas opções: a ampliação da fábrica de Três Lagoas (MS), que dobraria sua capacidade de produção, e a realização de aquisições. Os executivos também avaliam aumentar a distribuição de dividendos para além dos 25% obrigatórios, diante da nova situação financeira.

Para Catarina Pedrosa, analista da BES Securities, a escolha de expandir a produção é delicada, pois deverá levar em conta o possível cenário de sobreoferta na indústria nos próximos anos. Já uma potencial consolidação esbarraria no forte endividamento de alguns competidores (e possíveis alvos), como a Eldorado Brasil, do grupo JBS, na opinião de Catarina. A definição sobre novos gastos deve ocorrer no primeiro trimestre.

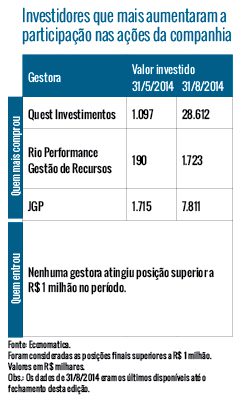

A escolha das companhias para esta seção é feita a partir de um levantamento da Economática com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, são escolhidas aquelas que se destacam pelas variações positivas e negativas nos últimos seis meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui