Ilustração: Beto Nejme / Grau 180

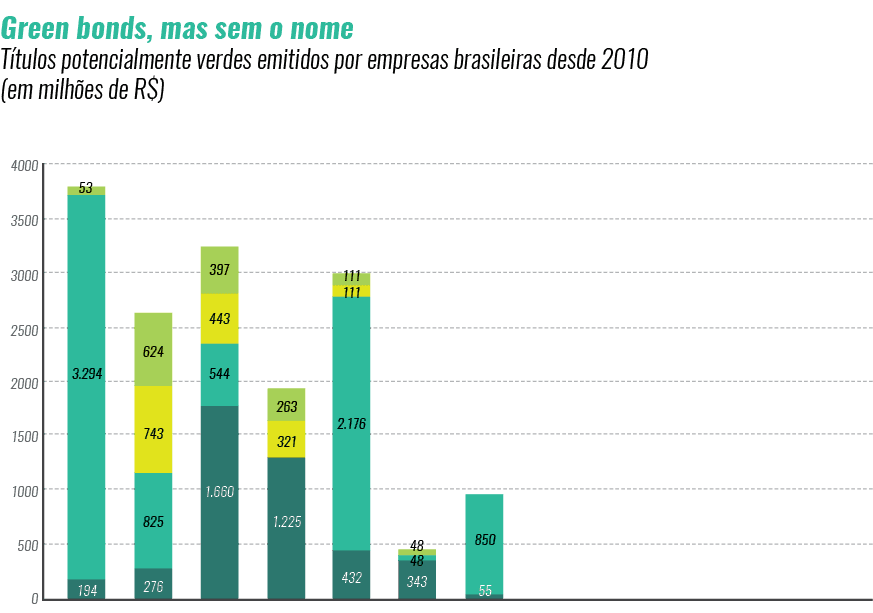

Com uma proposta que faz reluzir os olhos dos investidores preocupados com questões socioambientais, os títulos verdes, mais conhecidos como green bonds, foram responsáveis por uma captação de cerca de US$ 81 bilhões no mundo todo no ano passado. O valor é bastante superior ao registrado em 2015, quando somou US$ 42 bilhões, de acordo com estatísticas da Climate Bonds Initiative (CBI), organização internacional sem fins lucrativos dedicada ao fomento dos mercados de green bonds e de títulos climáticos. A vocação dos títulos de dívida vai ao encontro do que seu nome sugere: o financiamento de projetos sustentáveis. O Brasil, entretanto, pouco contribuiu para esse exuberante crescimento. Fibria, Suzano e BRF foram as únicas empresas nacionais a embolsar até agora recursos por meio de green bonds. A pioneira foi a fabricante de alimentos — em maio de 2015, arrecadou € 500 milhões na Europa. Depois foi a vez de a Suzano fazer duas captações. A primeira ocorreu em julho de 2016, quando levantou US$ 500 milhões numa emissão também no mercado externo. Já a segunda captação, em novembro passado, foi a primeira direcionada ao mercado brasileiro. Ela envolveu a oferta de R$ 1 bilhão em certificados de recebíveis do agronegócio (CRAs) lastreados em nota de crédito à exportação (NCE) emitida pela companhia. A Fibria, por sua vez, levantou US$ 700 milhões no mercado internacional em janeiro deste ano.

Com vencimento em oito anos, a última captação de green bonds da Suzano chamou a atenção por explorar a potencialidade desse título no País. A oferta estabelece o pagamento de juros semestrais equivalentes a 96% do CDI. Os recursos obtidos pela empresa com as ofertas podem financiar investimentos em diversas áreas, como gestão florestal, restauração de florestas nativas, manutenção ou desenvolvimento de áreas de preservação ambiental e eficiência energética.

“O Brasil está atrasado nesse tipo de emissão. Mas a oferta de green bonds é uma tendência global que vai ganhar corpo”, justifica Marcelo Bacci, diretor financeiro e de relações com investidores da Suzano. Para as empresas, a oferta de títulos verdes é um meio eficiente para melhorar a reputação e acessar o bolso de um tipo específico de investidor — aquele que valoriza a adoção de boas práticas ambientais, sociais e de governança (ESG, na sigla em inglês). Especialmente na Europa, há fundos de investimentos totalmente dedicados ao conceito, e grandes gestoras de ativos também criam produtos com essa roupagem.

“O Brasil está atrasado nesse tipo de emissão. Mas a oferta de green bonds é uma tendência global que vai ganhar corpo”

Uma clara demonstração do interesse dos investidores pelos green bonds ocorreu em 2015, durante a COP-21, conferência sobre o clima promovida pela Organização das Nações Unidas (ONU) em Paris. Na ocasião, 27 investidores institucionais com US$ 11,2 trilhões de recursos sob gestão assinaram um documento se comprometendo a apoiar o mercado de títulos verdes. Em outubro de 2016 foi a vez de agentes do mercado de capitais brasileiro se integrarem à causa — entre os signatários estavam BTG Pactual, BB DTVM, Itaú Asset Management, Santander Asset Management, SulAmérica Investimentos e UBS Brasil, que juntos são responsáveis pela gestão de R$ 1,61 trilhão. “As emissões de empresas brasileiras mostraram que há alta demanda por esses papéis. O capital começa a se movimentar para o lado verde”, observa Tatiana Assali, do escritório para a América Latina do Principles for Responsible Investments (PRI), iniciativa da ONU que busca incentivar o setor financeiro a adotar padrões socioambientais em suas operações. Para se ter uma ideia, a primeira emissão de títulos verdes da Suzano teve demanda três vezes maior que a oferta.

A diversificação da base de investidores com ingresso de fundos ESG foi um dos motivos que incentivaram a BRF a ofertar green bonds. O diretor financeiro da companhia, Elcio Ito, afirma que o dinheiro captado será utilizado em diversos projetos dentro das empresas do grupo, como troca de equipamentos para melhoria de eficiência energética, reúso de água e aproveitamento de biomassa para geração de energia renovável. “A emissão de títulos verdes na moeda europeia abriu um novo flanco de visibilidade para a companhia. Com a oferta, queríamos atrair os investidores ESG, que cada vez mais ganham força no mercado de capitais”, comenta Ito.

Com o objetivo de preservar a integridade do mercado de green bonds, 50 instituições financeiras participantes da International Capital Market Association (ICMA) desenvolveram um conjunto de princípios, de adoção voluntária, para emissão de um título verde “confiável”. Os princípios, reunidos num documento intitulado Green Bonds Principles (GBP), tratam do uso e da gestão dos recursos captados, do processo de avaliação e seleção dos projetos a serem financiados e da prestação de contas aos investidores. Segundo o GBP, as emissoras de títulos verdes devem produzir relatórios anuais sobre o desempenho de seus principais indicadores ambientais e sobre a alocação dos recursos financeiros nos projetos. É recomendável, ainda, que as empresas submetam suas emissões ao escrutínio de avaliadores externos ou certificadores — capazes de atestar que uma oferta de green bonds está alinhada às diretrizes do GBP. Um exemplo de avaliadora externa é a consultoria canadense Sustainalytics, pioneira nesse mercado e responsável pelos pareceres dos títulos verdes da BRF e da Suzano na sua primeira oferta. No Brasil, a Sitawi Finanças do Bem também desempenha esse papel, e assinou o parecer da segunda captação da Suzano. Uma avaliação desse tipo é importante por reduzir o custo da due diligence ambiental dos investidores. Além disso, atrai aplicadores não especializados, que têm pouca ou nenhuma experiência com análise ambiental de projetos. Outra vantagem é a avaliação da elegibilidade do papel para listagem nos segmentos dedicados a títulos verdes de algumas bolsas de valores ou para inclusão em índices de green bonds (especialmente relevante no caso de emissões internacionais).

Incentivos

Embora novidade para as companhias brasileiras, as ofertas de títulos verdes ocorrem no mundo desde 2007. As primeiras emissões foram feitas pelo Banco Europeu de Investimento e pelo Banco Mundial. Nesses dez anos os títulos verdes ganharam popularidade — já foram registradas ofertas em cerca de 25 diferentes moedas. “Vemos grandes emissões de títulos na China, na Índia e na América Latina, e também nos Estados Unidos e na Europa, mercados em que os green bonds estão mais consolidados”, observa Justine Leigh-Bell, diretora de desenvolvimento de mercado da CBI. O Bank of America Merrill Lynch estima que as emissões de green bonds provenientes da China totalizaram, no ano passado, cerca de US$ 17,5 bilhões. No Brasil, a soma de todas as emissões atinge meros US$ 3 bilhões. “Os investidores institucionais de mercados desenvolvidos estão descobrindo o potencial de investimento de baixo carbono nos países emergentes”, afirma Leigh-Bell.

Governos têm igualmente usado o mercado de green bonds. De acordo com reportagem da agência de notícias Bloomberg, semanas após a Polônia ofertar, em dezembro, seus primeiros bônus verdes soberanos (no valor de € 750 milhões), a França se preparava para um roadshow de seus títulos verdes — funcionários do governo projetam que a oferta possa arrecadar pelo menos € 2,5 bilhões. A Nigéria, segundo a reportagem, também estaria na fila para o lançamento de green bonds. Na opinião de Leigh-Bell, da CBI, a oferta de títulos verdes poderia ajudar o Brasil a sanar déficits históricos em setores como os de saneamento e infraestrutura e financiar a transição para uma economia de baixo carbono. O País, vale lembrar, é uma das nações que ratificaram o Acordo de Paris, compromisso mundial para redução das mudanças climáticas aprovado por aproximadamente 190 países. Entre os compromissos assumidos estão a recuperação de 12 milhões de hectares de florestas e de 15 milhões de hectares de pastagens degradadas, além do aumento de participação (de 10% para 23%) das energias renováveis (solar, eólica e biomassa) na matriz elétrica nacional até 2030. Para alcançar essas metas, o Brasil precisará fazer investimentos de US$ 152 bilhões entre 2015 e 2030 — e com o caixa do governo depauperado, a saída pode ser atrair capital privado por meio da oferta de green bonds. “Construir fontes de energia além das hidrelétricas, investir em tratamento de água e esgoto e em sistemas de transporte público eficientes nas cidades são pontos em que o Brasil poderá se beneficiar com os títulos verdes”, diz Leigh-Bell.

A oferta de títulos verdes pode ajudar o Brasil a sanar déficits históricos em setores como os de saneamento e de infraestrutura e a financiar a transição para uma economia de baixo carbono

Na tentativa de fomentar esse mercado no Brasil, a Federação Brasileira de Bancos (Febraban) e o Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS) lançaram, em outubro, um guia com orientações para a emissão de green bonds. A CBI também está determinada a incentivar novas ofertas. Em dezembro passado, levou companhias brasileiras para um roadshow com investidores na bolsa de valores de Londres. O evento reuniu emissoras desses papéis, como a Suzano, e outras que olham esse mercado com interesse, casos da Klabin, da CPFL Energia e da securitizadora EcoAgro. Também participaram bancos, como o BNDES, e entidades de classe, caso do FSC Brasil, que representa o Forest Stewardship Council, organização não governamental que emite a principal certificação de manejo florestal do mundo. Presente em diversos produtos de origem florestal (do papel à madeira para construção), o selo do FSC é concedido após uma avaliação aprofundada de critérios sociais, ambientais e econômicos. “Os padrões de certificação poderão ser usados como uma ferramenta de validação dos títulos verdes para empresas de base florestal”, destaca Aline Tristão, diretora executiva do FSC Brasil.

Embora louvável, o engajamento do mercado no incentivo à emissão dos green bonds esbarra em obstáculos práticos. Ele pode diminuir o desconhecimento — muitas companhias emitem papéis para financiamento de projetos sustentáveis sem saber que poderiam enquadrá-los como green bonds (veja infografia) —, mas não soluciona problemas que inibem o desenvolvimento do segmento de títulos privados de forma geral, como a alta taxa de juros e a falta de um mercado secundário. “O que hoje é entrave para o mercado de capitais é entrave para o avanço dos green bonds”, observa Gustavo Pimentel, diretor da Sitawi Finanças do Bem. Os green bonds enfrentam as mesmas dificuldades de outros títulos, mas têm uma vantagem: atendem aos anseios de investidores que gerem uma bolada em dinheiro. Até abril de 2016, os ativos sob gestão dos signatários do PRI somavam impressionantes R$ 62 trilhões.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui