Mesmo assim, a crise atual comprova que a controvérsia em torno da renda dos executivos está longe de ter um fim. Ela faz parte do pacote salva-vidas de US$ 700 bilhões aprovado nos Estados Unidos em setembro. Não é a primeira vez que esses ganhos são tratados como questão de Estado. No escândalo dos “caras mais espertos da sala”, de Enron e companhias, novamente o assunto veio à tona. Os executivos estariam sendo tentados a maquiar balanços para conseguir inflar seus bônus, pensou o legislador. A lei Sarbanes-Oxley, de 2002, baniu os empréstimos que as empresas faziam a seus administradores e exigiu mais controles internos sobre a acurácia das informações contábeis divulgadas. Agora, o Ato de Estabilização Econômica de Emergência (Economic Emergency Stabilization Act of 2008) busca restringir, de três maneiras básicas, os ganhos financeiros dos executivos de empresas ajudadas pelo fundo.

A primeira delas proíbe, de modo genérico, remunerações que incentivem executivos seniores a correrem “riscos desnecessários e excessivos”. A outra permite às instituições socorridas tomar de volta os bônus distribuídos com base em informações financeiras que se provarem incorretas (cláusula conhecida como “clawback”). A terceira impede que a companhia pague qualquer indenização por desligamento (“golden parachute”) enquanto o Tesouro for um de seus investidores. Empresas que receberem mais de US$ 300 milhões ainda perderão a possibilidade de abater do imposto de renda salários superiores a US$ 500 mil por ano.

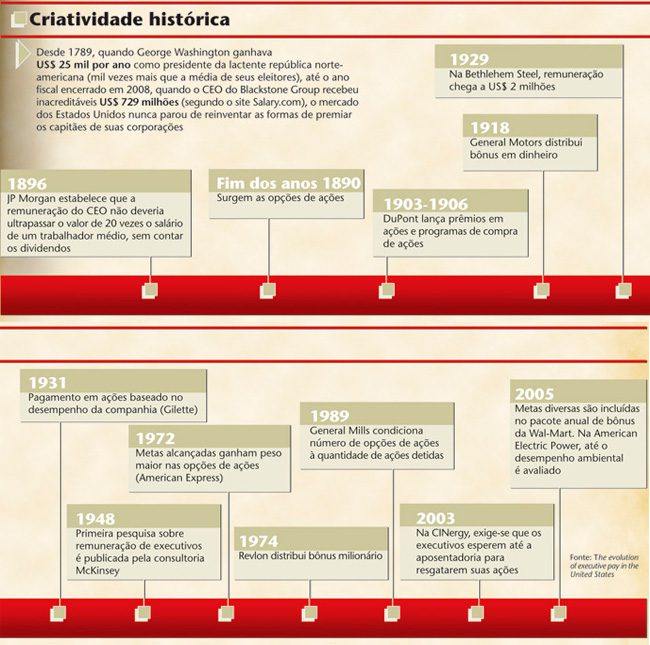

Dados de duas organizações não-governamentais, Institute for Policy Studies e United for a Fair Economy, sugerem o tamanho da insatisfação. Em 2007, CEOs de empresas que compõem o índice S&P 500 embolsaram, em média, US$ 10,5 milhões, ou seja, 344 vezes mais que um típico trabalhador norte-americano. Para se ter uma idéia, na virada do século 19 para o 20, o banco J.P Morgan limitava a remuneração dos CEOs a inocentes 20 vezes a renda média dos trabalhadores, sem incluir nessa restrição os dividendos. Richard Fuld, CEO do dizimado Lehman Brothers em 2007, atingiu a marca de US$ 72 bilhões enquanto estava na instituição, assegurando o 11º lugar no ranking dos mais bem pagos da Forbes. Tudo isso, a propósito, num cenário de redução de gastos, em razão do subprime.

Justo ou não, o fato é que o aumento da remuneração dos executivos de corporações dos Estados Unidos adquiriu velocidade de filmes de ação, principalmente dos anos 80 para cá. Em 1983, com o índice Dow Jones a 1.258 pontos, a revista Business Week contava que cada um dos 25 presidentes executivos mais bem remunerados do país ganhava US$ 1 milhão por ano em rendimentos totais. Depois de o Dow Jones ter atingido o pico de 11.723 em 2000, a mesma publicação revelou que sete CEOs faturavam mais de US$ 100 milhões. Muito provavelmente, boa parte desses ganhos veio das opções de ações, exercidas no auge da bolha das pontocom. É o que relata Bruce R. Ellig no artigo The evolution of executive pay in the United States, em que enumera as diversas e criativas formas de incentivos salariais surgidas ao longo do tempo.

Ellig, ex-vice-presidente responsável pela gestão de recursos humanos da farmacêutica Pfizer, reconhece que o excesso de salários dos poderosos das grandes companhias sempre despertou polêmica. Nesse texto de 2006, quando só os pessimistas de plantão vislumbravam o estouro caótico de outra bolha — a imobiliária —, se arriscou a dizer que mais regulamentação sobre o tema estava por vir. “Podemos quase garantir que, se uma reação pública significantemente negativa não eliminar o problema, a lei ou a regulação vai tentar corrigi-lo”, escreveu ele. De certa forma, Ellig acertou.

Ainda em seu primeiro mandato, em 1993, o então presidente dos Estados Unidos Bill Clinton também tentou achatar os fabulosos ganhos dos representantes da América corporativa. Conseguiu aprovar uma lei tributária pela qual qualquer quantia paga acima de US$ 1 milhão deveria ser atrelada ao desempenho para ser abatida do imposto de renda. A medida não surtiu o efeito esperado. Em vez de reduzirem a remuneração, as companhias reforçaram os pacotes de opções de ações.

Num recente bate-papo com o apresentador do programa Late Show with David Letterman, Clinton reafirmou sua tese, dessa vez mirando especificamente os banqueiros de Wall Street. Descreveu, de modo bem simples, a armação do circo que pegou fogo. Após o estouro da bolha de empresas de internet, o juro baixo praticado pelo Federal Reserve (Fed) jorrou liquidez no mercado. Mas, na visão de Clinton, a gestão Bush não se empenhou em criar oportunidades de investimento na economia real. As atenções se concentraram no setor imobiliário, que se tornou a locomotiva do PIB dos Estados Unidos nos últimos anos. Como a chance de multiplicar dinheiro estava ali, banqueiros se esmeraram na arte de vender hipotecas. Criaram derivativos lastreados por créditos imobiliários com altíssimo risco de inadimplência. Sabiam do grau de periculosidade desses ativos, mas estavam preocupados mesmo é com os retornos. Ainda mais porque uma generosa porcentagem desse retorno entraria diretamente em seus bolsos, enfatizou Clinton.

INCENTIVOS DEMAIS — Especialistas concordam que as políticas de remuneração variável nunca foram tão agressivas como hoje. E só aumentam em relevância e disseminação. Pesquisa da consultoria Hay Group aponta que, em 2007, das 200 maiores companhias dos Estados Unidos, com faturamento superior a US$ 5 bilhões, 129 adotavam planos de avaliação de desempenho para remunerarem seus CEOs, 5% a mais do que em 2006. Isso não ocorre só lá fora. No Brasil, segundo levantamento da consultoria Mercer com 323 empresas, os bônus de diretores cresceram entre 8% e 9% e os de presidentes saltaram 20%, de junho de 2007 a junho de 2008 — uma média de 6 a 8 salários extras. As metas a serem batidas também se elevaram entre 6% e 10%. “A dimensão de riscos que alguns executivos assumem obviamente está associada à obtenção de resultados”, diz Pedro Pinheiro, diretor da área de capital humano da consultoria.

Por mais complexa que seja a raiz da crise do subprime, é inegável que os pacotes de remuneração façam parte dela. Os sistemas mais criticados são aqueles que bonificam os profissionais quando os negócios vão bem, mas não os punem quando o barco vira. Para Augusto Korps, sócio-diretor da Stern Stewart no Brasil, muitos programas de opções de ações sofrem desse mal. “Você ganha se o mercado sobe, mas não perde se ele cai.”

“Se executivos são premiados pelos altos riscos e protegidos dos maus ventos por contratos que os remuneram em qualquer situação, isso acaba levando ao cenário que estamos testemunhando”, acrescenta Paul Danos, reitor da Tuck School of Business, da Dartmouth College. De acordo com Florencio Lopez-de-Silanes, professor de finanças e direito e diretor do programa de pesquisa em governança da EDHEC Business School (Nice, França), companhias deveriam evitar elementos que amarrem demais a remuneração ao desempenho e aos riscos. Não que o prêmio pelo risco seja indesejável. A dificuldade está em encontrar o equilíbrio. Roy Snell, CEO da Society of Corporate Compliance and Ethics, defende um modelo no qual os comandantes de companhias bem-sucedidas sejam poupados. “Como forma de limitar a remuneração, prefiro que só os executivos de companhias quebradas sofram alguma punição. Que tenham de devolver parte de sua renda, por exemplo.”

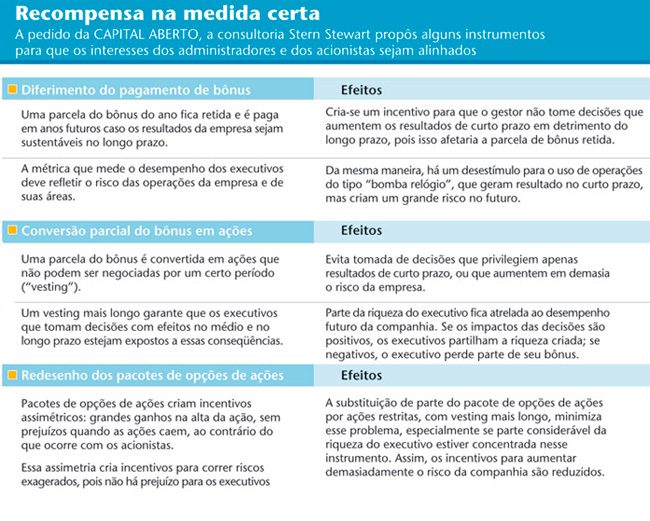

Há vários mecanismos que visam a alinhar os interesses entre acionistas e executivos no longo prazo. No fundo, todos eles têm como objetivo encolher os ganhos mais imediatos (veja quadro abaixo). Contudo, é bom frisar que o redesenho de pacotes de salários sozinho não vai evitar novas ultrapassagens da linha divisória entre ousadia e imprudência. A crise também escancarou sérios problemas de controles internos e gestão de riscos. “Os processos de avaliação de riscos de instituições financeiras desmoronaram”, diz Danos. Os comitês de auditoria e de governança deveriam, em tese, estar aptos a identificar os pontos de vulnerabilidade das companhias. Todo esse conjunto precisa ser reexaminado com cuidado, alerta Anselmo Bonservizzi, sócio da Deloitte. “O atual modelo de reporting, de prestação de contas ao conselho de administração, falhou.” Sidnei Ito, sócio da KPMG, lembra que o foco da Sarbanes-Oxley foi a prevenção de fraudes. “Nesse aspecto, ela funcionou, pois o número de fraudes nos Estados Unidos reduziu bastante.” Ficou claro agora que o gerenciamento de riscos também precisa passar por uma melhora significativa, recomenda o executivo. E isso vale também para o Brasil. Empresas como Agrenco, Sadia e Aracruz demonstraram fragilidades, por vezes escandalosas, de seus controles sobre o caixa.

De qualquer maneira, de 2002 para cá, houve avanços na governança das companhias em geral. Porém, Lopes-de-Silanes percebe uma estagnação dos bancos nesse quesito. “Parte do que estamos vendo é resultado da falta de aperfeiçoamento na indústria bancária”. Além disso, os combalidos bancos de investimento independentes, como se sabe, eram sujeitos somente à fiscalização da Securities and Exchange Commission (SEC), bem mais flexível que a do Fed, válida para as demais instituições financeiras. Culpar exclusivamente os bônus milionários é simplificar a questão. Mas aprimorar a vigilância sobre as tentações naturais que rondam o ambiente financeiro pode ser um remédio.

Conteúdo extra

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui