Esses fundos tinham cerca de US$ 11 bilhões livres para investimento no fim de 2008, segundo a Associação Brasileira de Private Equity e Venture Capital (ABVCAP). A expectativa é de que finalmente esse montante dê vida a projetos inovadores e massa muscular a empresas com grande potencial de expansão. “Na virada do segundo para o terceiro trimestre, uma safra de investimentos será anunciada”, prevê o diretor da Stratus. No momento, um dos alvos favoritos de Gonçalves são divisões de multinacionais e de grandes conglomerados brasileiros — ele não cita nomes para manter competidores a distância. As razões para as subsidiárias no Brasil encherem os olhos dos private equity são variadas. A necessidade de caixa das matrizes aumentou, principalmente entre as estrangeiras, mais afetadas pela retração econômica mundial. Planos de investimento foram adiados. Companhias com atuação em várias frentes se focam naquelas mais rentáveis e abrem mão de atividades que se afastam dos negócios centrais.

Os Pipes ganham força na crise: a Paladin abocanhou fatias relevantes da Inpar e da Even fora de bolsa

A Maguary, vendida em março, chegou a ser assediada por fundos de private equity. A norte-americana Kraft Foods, antiga controladora, preferiu se voltar às bebidas em pó e, há algum tempo, oferecia ao mercado a tradicional fabricante de sucos concentrados. No fim, a negociação não foi fechada com um private equity, mas sim com a Companhia Brasileira de Bebidas (CBB), empresa dos fundadores da marca. Em abril, foi a vez de o suíço UBS vender seu braço tupiniquim, o Pactual, à BTG, empresa de investimentos de André Esteves e outros sócios antigos do Pactual. O UBS informou que a transação, no valor de US$ 2,475 bilhões, atendia a três desejos da instituição: redução do perfil de risco, fortalecimento do balanço e afunilamento do foco.

Um investidor de private equity conta que estuda aquisições de subsidiárias de multinacionais no ramo de alimentos. Empresas de autopeças também estão na mira. “No resto mundo, o setor de autopeças está em frangalhos”, diz a fonte. “No Brasil, pode não ir maravilhosamente bem, mas o que importa é estar significativamente melhor que lá fora.” Ilustra esse ambiente a saída do País da Meridian Automotive Systems, fornecedora de materiais plásticos para a indústria automotiva. A subsidiária verde-amarela foi repassada em abril para a Citadel Plastics Holdings, integrante do portfólio da gestora de private equity norte-americana Wind Point Partners. Em comunicado oficial, o presidente da Meridian afirmou que a decisão foi motivada pela urgência da companhia em ganhar liquidez e competitividade, em resposta ao abalo do segmento automobilístico nos Estados Unidos. A Citadel, por sua vez, elogiou a situação das operações brasileiras.

As duas operações refletem um movimento que começa a tomar forma no Brasil: o Private Investment in Public Equity, ou simplesmente Pipe. Esse modelo de negociação ocorre fora de bolsa, embora tenha como objeto uma empresa de capital aberto. No congresso anual da ABVCAP, realizado em abril, Jean-Marc Etlin, vice-presidente do Itaú BBA, afirmou que o mercado de colocações privadas deve se destacar neste ano. “Temos várias operações em andamento.” Um exemplo disso foi a aquisição de 20% da Estácio pela GP Investments, um ano atrás. A tacada disparou as cotações da empresa de educação na Bovespa.

A crise desafia até o talento da GP para costurar grandes negócios. “O fluxo de transações diminuiu muito”, declarou o CEO Antonio Bonchristiano, durante uma teleconferência realizada em abril pela Emerging Markets Private Equity Association (Empea). Mas ele conta que a maré baixa também revelou um “universo” de companhias listadas. “As empresas abertas ficaram muito mais atraentes hoje, pois o valuation do mercado acionário caiu bastante.” Uma vantagem do Pipe, segundo o executivo da GP, é a avaliação pública do valor do empreendimento. Isso facilita negociações. Empresas em perigo, endividadas até o pescoço ou atoladas em derivativos cambiais também se tornaram tentadoras, na visão da GP.

E o mar não está só para peixe grande. Peter Jancso, sócio da Jardim Botânico Partners, é responsável por um fundo que compra participações minoritárias em pequenas e médias com receita líquida de até R$ 150 milhões anuais. A última coisa que Jancso quer é investir em empresas problemáticas, pois sua proposta, diferentemente do estilo GP, não é provocar uma reviravolta na administração. Ele dá atenção especial ao varejo — de preferência, aquele dedicado às classes C e D. “Devido à transferência de renda, clientes dessa faixa continuam a consumir suas cestas de produtos habituais”, avalia.

TUDO PARA ECONOMIZAR — Boas opções despontam nos segmentos de tecnologia da informação (TI) e de logística. Tanto um quanto o outro se sobressaem em períodos de incerteza, porque suas aplicações, geralmente, ampliam a produtividade e reduzem custos — dois aspectos que hoje ninguém desdenha. A DGF aportou em março numa desenvolvedora de software empresarial, que fatura R$ 40 milhões por ano. O programa criado por ela serve para controlar eletronicamente importações e exportações. “As empresas sabem que precisam automatizar seus processos”, diz Sidney Chameh, sócio-fundador da DGF.

“Antes da crise, alguns produtos de TI eram negligenciados porque a bolha do crescimento escondia as necessidades dos clientes finais”, acredita Marcus Regueira, da FIR Capital. Agora, certos serviços e programas ganharam o peso de “missão crítica”. A FIR Capital aposta em três projetos para atender a essa demanda. Um deles se destina à gestão de minas, subterrâneas ou em céu aberto. Outro ajuda a cortar gastos com energia elétrica. E o terceiro tem como fim a gestão de infraestrutura de TI. Expert no setor, a Ideiasnet também se anima a fazer compras. Controladora de empresas de tecnologia, ela usou suas ações listadas na bolsa como moeda de troca quando o mercado estava ascendente. Com a queda das cotações, essa alternativa se esvaiu, reconhece Luis Reátegui, diretor-presidente da companhia. Mesmo assim, ele vislumbra consolidações no setor por meio das empresas investidas.

TI e logística se sobressaem por ampliar produtividade e reduzir custos — duas coisas que hoje ninguém desdenha

Falar em longo prazo, no caso da indústria de private equity, chega a ser redundante. Porém, para gestoras como a NSG, a hora é esta para o investimento com horizontes realmente distantes, com prazos de saída de 30 a até 40 anos. “O foco mudou, e os investidores estão olhando mais para projetos desse porte”, diz o analista José Carlos Neto. Nesse público, ele inclui os fundos de pensão e os estrangeiros. No radar, estão empreendimentos ligados a energia eólica e termelétrica. O caráter defensivo típico das elétricas, imunes a solavancos cíclicos, se intensifica no porfólio da NSG: os investidores sabem que vão lucrar com o desinvestimento só daqui a décadas. Para Neto, a aversão existente é a riscos no curto prazo.

Fora do estado de euforia, as negociações também requerem mais cuidado e complexidade. As chamadas “earnouts” (cláusulas contratuais que condicionam a liberação dos recursos para a investida ao cumprimento de metas financeiras), antes mais utilizadas em venture capital e capital-semente, entram agora com força no private equity. “É uma maneira de se mitigarem os riscos”, diz Peter Jancso. Não é apenas a quantidade de ofertas para análise que faz os profissionais da área trabalhar noite adentro. O medo de errar, sem dúvida, está mais presente do que nunca.

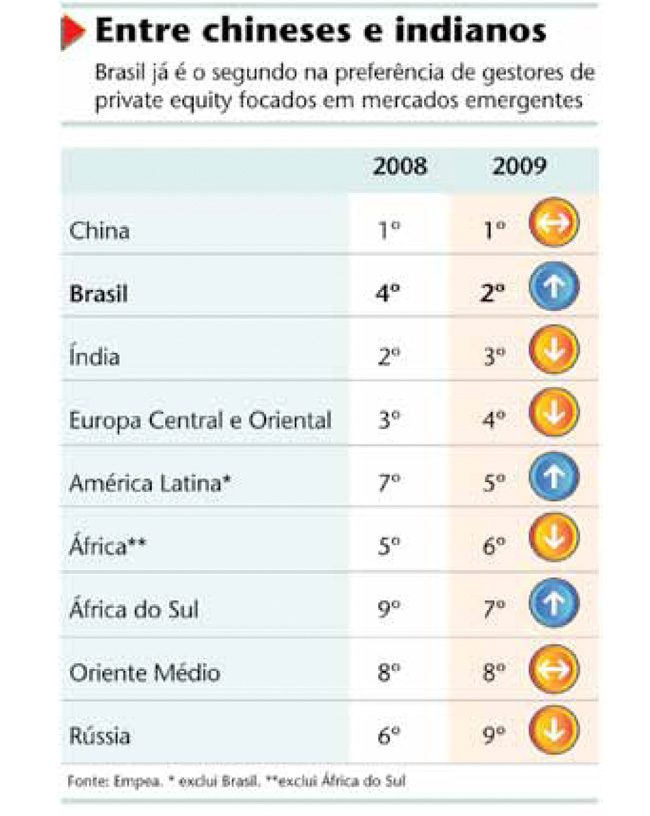

| Luz, câmera, Brasil… Depois de décadas à sombra de emergentes asiáticos, finalmente o Brasil está conquistando espaço no circuito internacional do private equity. O desaquecimento da economia global evidenciou as qualidades do País, que hoje só perde para a China quando o quesito é interesse entre gestores de fundos. As circunstâncias atuais requerem cautela. Contudo, considerando-se o longo prazo, as premissas são boas. Na abertura do congresso anual da ABVCAP, promovido em abril, Luiz Eugenio Figueiredo, presidente da entidade, destacou a posição privilegiada dos brasileiros. Ele citou dados de uma pesquisa divulgada recentemente pela Empea. De acordo com a entidade, nos próximos dois anos, o Brasil deverá apresentar o maior crescimento em número de novos investidores de capital de risco (limited partners) — 28% dos respondentes esperam aumentar ou iniciar investimentos por aqui. Referência no assunto, Antonio Bonchristiano, CEO da GP Investments, aponta três fatores que, na crise, nos diferenciam dos demais Brics. O primeiro: o Brasil depende menos das exportações que os asiáticos. Uma grande porção de nossa atividade econômica é doméstica. Em segundo lugar, o sistema bancário nacional é sólido. E, por último, a competição entre gestores de private equity locais é baixa. “Há pouco capital comprometido com o segmento, se compararmos com a China”, disse Bonchristiano, em teleconferência com investidores organizada pela Empea. Isso significa menos opções de captação para os empresários e, portanto, preços mais convidativos — para os compradores, é claro. (D.G.) |

Conteúdo extra

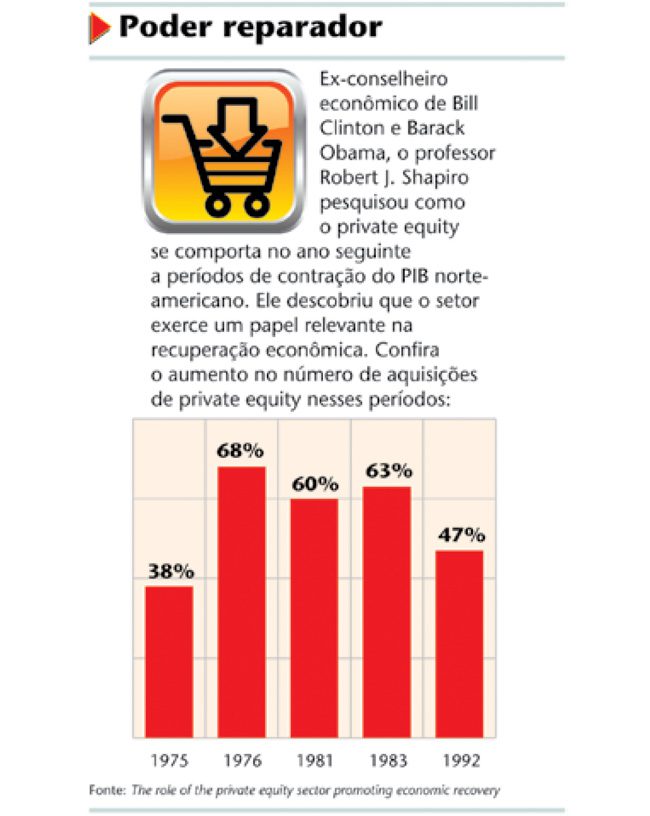

Leia o estudo The role of private equity sector promoting economic recovery, do professor Robert J.Shapiro.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui