A alteração da 202 foi idealizada com o intuito de criar alternativas ao modelo em vigor e de estimular a abertura de capital. O desafio maior do projeto não é desprezível: cabe ao órgão regulador encontrar a melhor solução para desonerar e estimular aberturas de capital sem prejuízo dos limites mínimos de transparência e prestação de contas necessários à preservação dos direitos de acionistas e investidores.

A proposta dos técnicos da CVM cria três níveis de empresas abertas, conforme a natureza dos valores mobiliários emitidos. A segmentação foi autorizada pela nova Lei das S.A. (Lei 10.303/01). Durante a preparação da proposta, a comissão chegou a pensar em segmentar as companhias por ambientes de negociação, criando níveis distintos para as que negociassem títulos em mercado de balcão organizado, não organizado ou em bolsa de valores. Uma análise mais cuidadosa do que diz a lei, contudo, levou a CVM a optar pela segmentação a partir de títulos emitidos, seguindo à risca seu limite de atuação.

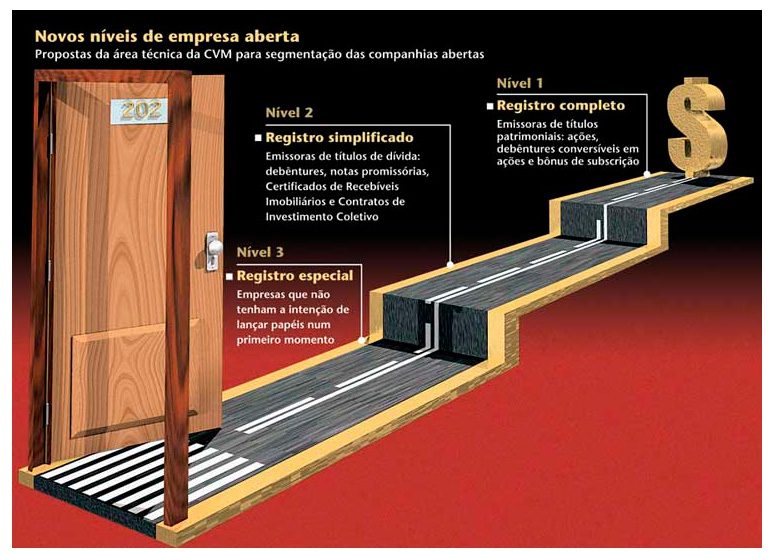

Os níveis dividem as empresas entre emissoras de títulos patrimoniais (nível 1), emissoras de títulos de dívida (nível 2) e não emissoras (nível 3) – (ver detalhes em ilustração na página ao lado). A princípio, a única concessão feita à apresentação de informações obrigatórias vale para as empresas não emissoras. Por não terem investidor, elas ficam isentas de apresentar as informações trimestrais e de divulgar e publicar informações eventuais como fatos relevantes e atas de assembléia extraordinária. Na instrução atual, a abertura de capital sem emissão de títulos é tratada como exceção e não há concessões para que essas companhias divulguem menos informações.

Para os níveis 1 e 2, as informações exigidas hoje continuam valendo. Segundo Elizabeth Machado, superintendente de empresas da CVM, a idéia é criar novas divisões dentro desses níveis conforme o faturamento das companhias. Para as empresas com receitas superiores a determinado valor, ainda a ser definido, a idéia é aplicar obrigações adicionais àquelas previstas hoje. Desta forma, empresas pequenas e médias estariam sujeitas a normas mais brandas.

Entre as informações adicionais aplicáveis somente às grandes empresas estão propostas como a divulgação das demonstrações trimestrais consolidadas e da demonstração anual do fluxo de caixa, além de recomendações para qualificação das informações prestadas no Relatório da Administração. A idéia é tornar este último uma peça de análise e discussão gerencial, semelhante ao Management Discussion and Analysis (MD&A) utilizado pelo mercado norte-americano. No escopo dessa proposta, dados relativos aos fatores de risco da companhia, por exemplo, usuais nos modelos de MD&A, passariam a fazer parte do relatório de administração de grandes empresas.

Para companhias que estiverem abaixo do faturamento estipulado, a CVM estuda a possibilidade de conceder isenções, mas ainda não há definição. A princípio, segundo Elizabeth, prevalece entre os técnicos a idéia de que as informações obrigatórias em vigor já constituem o mínimo necessário para proteção do investidor. A CVM estuda ainda o nível de dispersão do capital da companhia como uma alternativa ao faturamento no modelo de segmentação. Por enquanto, a divisão por faturamento é a primeira opção.

CUSTO MENOR DE PUBLICAÇÃO – Também com o intuito de atrair empresas para o mercado de capitais, os técnicos decidiram fazer o que estivesse ao alcance da CVM para diminuir os gastos com publicação de balanços, um dos mais exorbitantes no rol de despesas para manutenção de uma companhia aberta. A proposta é a revogação da Instrução 207, que exige das companhias com ações negociadas em bolsa a publicação de demonstrações financeiras anuais em jornal de grande circulação da cidade onde esteja sediada a bolsa. Com a mudança, empresas com ações listadas na Bolsa de Valores de São Paulo e sediadas em outras cidades ficam isentas de publicar balanço em jornal de grande circulação na capital paulista. A medida não permite a eliminação de gastos com a publicação de balanços no Diário Oficial e em jornal da cidade onde a empresa está sediada, duas obrigações previstas na Lei das S.A.

Além de motivar movimentos de abertura de capital, a reforma da 202 pretende aprimorar a qualidade das informações prestadas ao mercado. Neste contexto, insere-se a proposta de mudar o relatório da administração divulgado por grandes empresas, adaptando-o a padrões de mercados mais desenvolvidos, e também a de alterar, mais adiante, a formatação do IAN (Informações Anuais), reduzindo o número de formulários e ampliando o espaço para texto livre. Informações de caráter gerencial, hoje presentes no IAN, serão transferidas para o novo relatório da administração. No IAN, ficarão concentradas informações societárias como a composição do capital, da administração, proventos e outras informações. O novo IAN, contudo, será analisado em detalhes apenas em uma segunda etapa da reforma, quando serão adaptados também os sistemas eletrônicos para entrega dos formulários.

ESPERANÇA DE REVERSÃO – As modificações na Instrução 202 acontecem em meio à pior fase dos últimos anos para aberturas de capital. Entre o início do ano e o último dia 20 de agosto, a CVM concedeu apenas seis registros de companhia aberta. Em 2002, foram 15 registros e, em 2001, 36. Na lista de registros aprovados em 2002 e este ano, a maior parte deles tinha por objeto a emissão de debêntures. Apenas um, solicitado em novembro do ano passado pela Epilife Empreendimentos e Participações, foi sucedido por uma emissão de ações, com volume de apenas R$ 6,4 milhões.

Algumas empresas anunciaram a intenção de abrir o capital, mas desistiram. Não foram apoiadas pela conjuntura interna e nem externa. A Microsiga, empresa de tecnologia, inteligência e serviços em informática com faturamento superior a R$ 200 milhões, divulgou diversas vezes planos de ir a mercado em grande estilo, seguindo elevados padrões de governança corporativa e listando ações no Novo Mercado da Bovespa. Os trabalhos avançaram e o lançamento das ações chegou a ser marcado para novembro de 2001. No dia 11 de setembro, às 8 horas da manhã, José Rogério Luiz, vice-presidente financeiro da Microsiga, acertava os últimos detalhes para o primeiro roadshow com investidores, marcado para outubro. Em menos de uma hora, seus planos começaram a ruir junto com as duas torres gêmeas do World Trade Center e com os projetos de diversas outras companhias que, assim como a Microsiga, traçavam metas de crescimento desde então ameaçadas por força do prolongado ciclo de crises externas que estava por vir.

Indefinições no cenário político interno também contribuíram para suspender projetos. Uma exemplo foi a empresa de construção e engenharia Pem Setal, que também anunciou algumas vezes planos de abrir o capital mas não os levou adiante. Roberto Mendonça, fundador e conselheiro da Pem Setal, conta que acompanhou com apreensão a volatilidade dos mercados meses antes das eleições presidenciais no ano passado. “Um país que reage desta forma a uma nova eleição não está preparado para ter empresas abertas. Nós queremos abrir o capital para ter segurança e não para ficar ainda mais expostos a oscilações desse tipo”, afirma Mendonça.

ENCALÇOS ESTRUTURAIS – Além da conjuntura econômica, que em nada contribuiu, especialistas atribuem o declínio das aberturas de capital a deficiências estruturais do mercado de capitais nacional. Na visão de Jean Claude Ramirez, vice-presidente da consultoria Bain & Company, três delas são mais evidentes.

A primeira são os preços deprimidos, que ameaçam diluir a participação acionária dos controladores em processos de abertura de capital. Por esse motivo, tem sido comum fundadores e outros acionistas de empresas bem sucedidas realizarem lucros vendendo ações para um sócio estratégico ao invés de levá-las a mercado. A segunda é a baixa liquidez do mercado secundário, que inviabiliza colocações maiores de papéis por fundos de participações em fase de desinvestimento. Por último, a tradição familiar das empresas brasileiras, muitas vezes comandadas por acionistas que se recusam a perder o controle. “Sabe-se que é possível atuar com sócios de maneira inteligente, mas só a experiência será capaz de provar isso”, afirma Ramirez.

A história também não ajudou a mudar o curso dos fatos. Alexandre Póvoa, economista e estrategista do Banco Modal, lembra que as aberturas de capital no país começaram a deslanchar em fase de crescimento econômico e sob a lógica de um mercado de capitais estruturado para ser visto apenas como provedor de recursos. O próprio ambiente regulatório contribuiu para formar esse vício, ao ampliar o limite de emissão de ações sem direito a voto. Com o passar do tempo, a economia já não crescia mais com a mesma pujança, taxas de juros elevadas passaram a inibir investimentos e a regulamentação para empresas abertas foi se tornando cada vez menos benevolente. “Fechar o capital, por exemplo, já não é tão mais fácil como antigamente”, observa Póvoa. Neste contexto, afirma, muitos empresários ainda não enxergam vantagens em estar no mercado de capitais além da possibilidade de tê-lo como provedor de recursos.

De fato, elas não são a maioria. Mas algumas empresas hoje vêem a abertura de capital como algo além de ir a mercado captar recursos. “Para nós essa é uma questão muito mais estratégica do que econômica”, afirma Luiz, da Microsiga. Ter o capital aberto, afirma, significa poder olhar para o futuro sem limites para crescer. “Vemos a abertura de capital como ferramenta de continuidade da empresa e formação de uma imagem confiável.”

MERCADO DE ACESSO – A Instrução 202 está sendo aguardada com ansiedade por alguns agentes do mercado. A proposta vem ao encontro de um projeto da Soma – administradora de mercado de balcão no Brasil – que prevê a criação de um segmento especial de negociação, dedicado somente a empresas pequenas e médias com faturamento de até R$ 100 milhões. Segundo Romeu Pasquantonio, diretor geral da Soma, essas empresas estariam comprometidas apenas com alguns princípios de boa governança e isentas de obrigações mais onerosas. Pasquantonio reconhece, contudo, que um mercado de acesso com essas características precisaria também do apoio de uma mudança na Lei das S.A. Publicar balanços no Diário Oficial e em pelo menos um jornal de grande circulação é dever imposto pela lei e protegido por um poderoso lobby da Imprensa Oficial.

VALE A PENA ABRIR MÃO DE TRANSPARÊNCIA? – A discussão mais controversa em torno da reforma da Instrução 202, inclusive entre os técnicos da CVM, é quanto aos prós e contras de isentar companhias de determinadas obrigações com o mercado. Há quem defenda que emissoras de títulos menos atrelados ao desempenho financeiro da companhia no longo prazo – notas promissórias e CRIs, por exemplo – poderiam ser dispensadas de algumas obrigações com o intuito de serem atraídas para o mercado de capitais.

Muitas das iniciativas de transparência valorizadas pelos investidores representam custos inviáveis para companhias de menor porte. “Em uma empresa média, pode-se dizer que ocorre um fato relevante a cada 60 dias, porque qualquer coisa é relevante quando o porte é menor”, argumenta Luiz, da Microsiga.

Maria Helena Santana, superintendente de empresas da Bovespa, defende que as informações obrigatórias previstas hoje pela regulamentação devem ser preservadas, mesmo para as empresas menores. “Não acredito que temos espaço para reduzir o conteúdo, mas podemos encontrar outras formas de divulgar essas informações”, afirma.

Se a nova Instrução 202 será capaz de estimular empresas a abrir o capital, ainda é cedo para dizer. É preciso conhecer a versão final do projeto que, a contar pela complexidade do tema, tem chances de mudar consideravelmente em relação à original. Elizabeth, superintendente da comissão, tem um palpite bem realista. “Se a CVM não conseguir estimular empresas a abrir o capital, ao menos estará fazendo o possível para não atrapalhar”, afirma Elizabeth.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui