Ilustração: Rodrigo Auada

Foi com tamanha naturalidade que os serviços de startups disruptivas se misturaram ao cotidiano das pessoas nos últimos anos que logo essas empresas atraíram uma montanha de dinheiro. Ao encontrarem maneiras de atender uma demanda reprimida por soluções de mobilidade que se colocam entre o carro próprio e o transporte público, por entregas de encomendas e refeições mais rápidas e baratas e por espaços de trabalho que dispensam os ônus dos aluguéis tradicionais, os unicórnios (startups avaliadas em pelo menos 1 bilhão de dólares) entraram definitivamente no mapa da economia e no radar do mercado financeiro. Cenário perfeito, não fosse por um detalhe: embora populares, essas empresas têm enfrentado dificuldades para entregar lucros para os investidores, a ponto de já existirem discussões a respeito da formação de uma bolha.

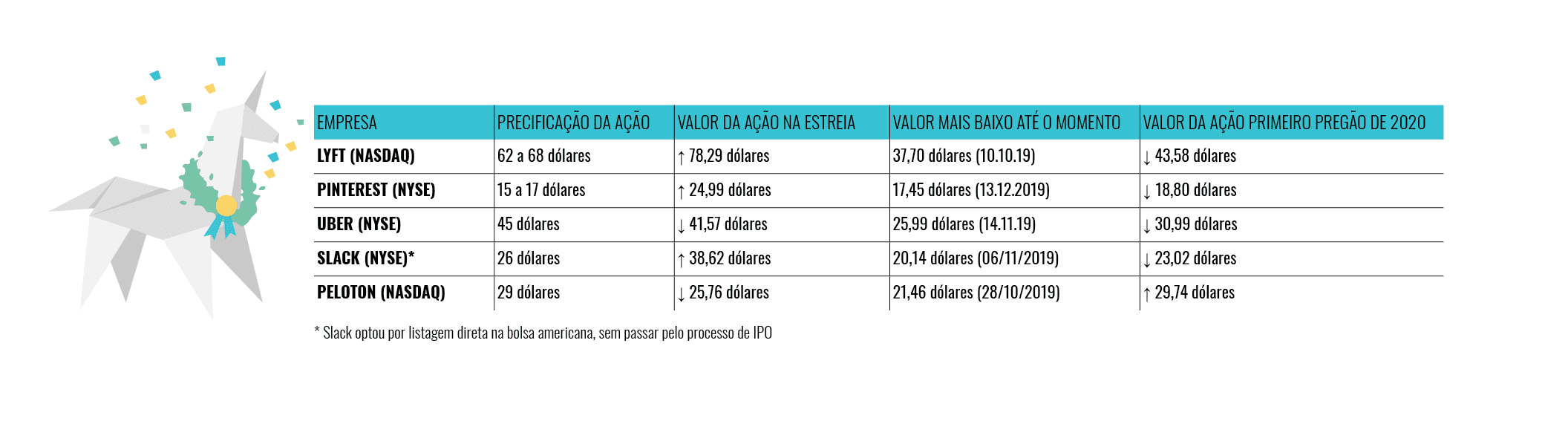

O ano de 2019 foi marcado por desastrosas incursões de unicórnios nas bolsas, justamente quando os analistas faziam prognósticos de recordes de captação em ofertas públicas iniciais de ações (IPOs) de gigantes como Uber, Lyft e WeWork — todas avaliadas na casa dos muitos bilhões de dólares mesmo antes de irem a mercado. A Lyft, concorrente da Uber no ramo de corridas por aplicativo, puxou o cortejo e estreou em alta na Nasdaq em março de 2019. Mas a alegria durou pouco: no dia seguinte ao IPO as ações caíram quase 12%, início de uma desvalorização progressiva da qual a empresa ainda não se recuperou. Os papéis da Lyft valiam 43,58 dólares no primeiro pregão de 2020, quase 20 dólares menos que o valor da precificação do IPO.

Dois meses depois, foi a vez da Uber tentar a sorte no mercado de capitais. Era o IPO mais esperado do ano, principalmente pelo valor atribuído à empresa: 120 bilhões de dólares, conforme as estimativas dos pesos-pesados Morgan Stanley e Goldman Sachs. A Uber acabou por estrear na bolsa visando um valor de mercado um pouco mais modesto, de até 100 bilhões de dólares, vendendo 180 milhões de papéis a 45 dólares cada um.

O timing não foi tão bom, já que o IPO ocorreu em meio à intensificação das disputas comerciais entre Estados Unidos e China, e a derrocada foi rápida. As ações terminaram o dia da abertura com queda de 6,7%, deixando o valor de mercado da Uber em 82,4 bilhões dólares — muito longe do valuation entusiasmado dos bancos e mesmo da perspectiva mais modesta da própria empresa. Foi a estreia no mercado de ações que mais perdeu valor considerando todos os IPOs americanos desde 1975, segundo o professor do Warrington College of Business da Universidade da Flórida Jay Ritter, entrevistado à época pelo portal Business Insider. No primeiro pregão de 2020, os papéis da Uber fecharam em 30,99 dólares.

“Début” dos principais unicórnios estreantes em 2019

Infografia: Rodrigo Auada

O fracassado IPO da WeWork

Se o grande tropeço da Uber já havia acendido uma luz amarela sobre os unicórnios, o caso WeWork acionou o sinal vermelho. Ao anunciar seu IPO, em meados de 2019, a empresa de compartilhamento de escritórios era avaliada em 47 bilhões de dólares, com cerca de 800 espaços de trabalho para locação espalhados em 124 cidades nos cinco continentes. Bastou a abertura dos números da empresa para escrutínio do mercado, no entanto, para o valuation passar a ser encarado sob outra perspectiva. Os possíveis investidores não gostaram nada de ver três anos seguidos de prejuízo, com perdas de 1,9 bilhão de dólares em 2018 e de 690 milhões de dólares no primeiro semestre de 2019. Prejuízos não são novidade nem empecilho para investidores, mas quem coloca dinheiro num negócio em geral quer ver ao menos um plano consistente para saneamento das contas — o que não ocorreu no caso da WeWork.

Também azedou o humor dos investidores o turbinado poder de voto exigido pelo CEO, Adam Neumann. Assim como fizeram os fundadores de outros unicórnios e startups originários do Vale do Silício, Neumann propôs um sistema de dupla classe de ações. Nele, seus papéis de fundador teriam “votos extras”, mas num modelo nada ortodoxo: 20 vezes mais poder que uma ação comum, o dobro do que pediram outros CEOs, como Mark Zuckerberg, do Facebook.

Prejuízos e desequilíbrio excessivo de poder se juntaram a problemas graves de governança, como suspeitas de conflitos de interesse de Neumann (ele seria proprietário de alguns dos imóveis alugados pela WeWork) e acusações de comportamento inadequado do CEO (como demissões de funcionários seguidas de rodadas de tequila e dispensa de colaboradores sob a justificativa de que sua esposa, Rebekah, havia considerado “ruim” a energia desses funcionários).

Neumann se afastou do posto de CEO, mas sua saída não foi suficiente para evitar a perda de valor de mercado da WeWork, que despencou de 47 bilhões de dólares para 10 bilhões de dólares após as controvérsias. O conglomerado japonês SoftBank, principal investidor da WeWork, decidiu assumir as rédeas do negócio e pagou 1,7 bilhão de dólares para o fundador deixar o conselho da empresa e, assim, se desligar completamente da marca. Não adiantou. Em setembro do ano passado, os executivos que sucederam Neumann anunciaram o engavetamento dos planos de IPO por tempo indeterminado. No mês seguinte, o SoftBank reavaliou a companhia em 8 bilhões de dólares.

Existe uma bolha dos unicórnios?

Alta especulação em torno de empresas promissoras, abundância de recursos para investimento de risco (venture capital) e dificuldades para geração de lucro. Quem viveu o final dos anos 1990 consegue notar semelhanças do cenário atual com a bolha da internet, que estourou em março de 2000 e derreteu o valor de mercado das empresas listadas na Nasdaq. Na época, as companhias se aproveitaram do frenesi com a dita nova economia para prometer uma fase de crescimento ilimitado; bastava acrescentar um “.com” ao final da marca para o negócio atingir níveis astronômicos de valorização.

Para o professor de inovação do Insper Marcelo Nakagawa, não há dúvidas de que hoje existe uma bolha semelhante, mas de magnitude muito inferior à registrada há 20 anos. “O valor de mercado estimado da WeWork, por exemplo, estava inflado entre 10 a 15 vezes em termos de múltiplos de venda. Por outro lado, startups como a provedora de telecomunicações Allied Riser Communications, a varejista online Commerce One ou a provedora Netzero eram negociadas, respectivamente, com múltiplos de vendas de 625,8 vezes, 439 vezes e 115,3 vezes, no auge da bolha das pontocom”, compara. “A empresa de soluções para internet Akamai era negociada a inacreditáveis 7.602,9 vezes!”

Existem ainda outras diferenças importantes. A bolha da internet foi marcada pela concentração, tanto geográfica quanto do modelo de negócios. A maioria das startups da época estava baseada nos Estados Unidos e era focada estritamente em seus próprios serviços. Hoje os unicórnios estão espalhados pelos cinco continentes e são grandes parceiros de negócios tradicionais, como acontece, por exemplo, entre startups como Rappi e restaurantes que usam o app para entregas. Nakagawa observa esses fatores como sinal de maturidade. “A partilha de custos com parceiros torna as novas empresas mais escaláveis em comparação às startups dos anos 2000”, considera.

As grandes diferenças entre os dois cenários levam alguns especialistas a discordar da avaliação de que o momento atual de fato representa uma bolha. “Existem ativos que estão sim supervalorizados, mas não é um padrão de mercado como era nos anos 1990. Há alguns casos fora da curva, que convivem com outros que estão bem precificados”, observa Rodrigo Menezes, especialista em venture capital do escritório Derraik & Menezes Advogados.

Entre as bilionárias que valem o que prometem, Menezes destaca a brasileira Gympass, que oferece acesso a diversas academias por meio de um plano de assinaturas e atualmente está avaliada em 1 bilhão de dólares. Na avaliação do advogado, o modelo de negócios voltado para outras empresas é o que pode ajudar o unicórnio a ser lucrativo. “A Gympass hoje atua em parceria com planos de saúde oferecidos por empresas a funcionários; assim, ela deixa de ser um business-to-consumer para se tornar um business-to-business, o que abre mais possibilidades de retorno”, diz.

Além disso, os mercados hoje são mais maduros. Quando o navegador Netscape abriu o capital, em 9 de agosto de 1995 — dia que marca o início da bolha da internet —, suas ações passaram de 28 dólares para um pico de 74,75 dólares em apenas algumas horas, fechando seu primeiro pregão em 58,25 dólares. Uma alta estratosférica para uma companhia criada havia menos de um ano e que ainda não tinha rendido um centavo de lucro. Hoje acontece o contrário: unicórnios deficitários estão sendo rejeitados pelo mercado de capitais porque investidores de varejo não estão dispostos a comprar suas promessas.

Descompasso entre bolsa e venture capital

Atualmente, a principal forma de financiamento e criação de valor para os unicórnios é o venture capital, veículo de natureza privada, particular. O modelo injeta rios de dinheiro em pequenas empresas nas quais os investidores enxergam gigantesco potencial de desenvolvimento ou em startups que estão crescendo rapidamente e parecem preparadas para perpetuar a expansão. É uma jogada perigosa: não há garantia que o empreendimento dará certo, mas os venture capitalists acreditam que o risco se paga com o grande potencial de retorno.

Os investidores de varejo, no entanto, não parecem estar dispostos a correr os mesmos riscos. “Mercados líquidos, como as bolsas, olham muito mais criteriosamente os resultados, e se baseiam no lucro para avaliar o desempenho das empresas. Já em rodadas privadas, os investidores são mais permissivos com detalhes, e entendem que as deficiências do modelo de negócios vão se ajustando com o tempo”, explica Fábio Póvoa, professor de Lean Startup & Empreendedorismo na Unicamp e diretor da Smart Money Ventures. Póvoa não acredita, no entanto, que isso seja motivo suficiente para que unicórnios deficitários não façam IPOs. “Os investidores de venture capital também estão interessados na liquidez da bolsa, e pressionam pela abertura de capital.”

Apesar das dificuldades dos unicórnios recém-listados, é improvável que as negociações de venture capital deixem de apostar grande. Estimativas da PitchBook, empresa de pesquisa na área de investimento privado no mercado de capitais americano, dão conta de que o ano de 2019 consolidou um novo — e altíssimo — patamar para o setor, normalizando rodadas com pelo menos 100 milhões de dólares e megafundos com no mínimo 500 milhões de dólares. Parte da questão se explica pelo empurrão do cenário macroeconômico. Bancos centrais ao redor do mundo enfrentam uma tendência recorrente de cortes nas taxas de juros. Isso impele os investidores a procurar por investimentos de risco e causa um excesso de liquidez no mercado de venture capital.

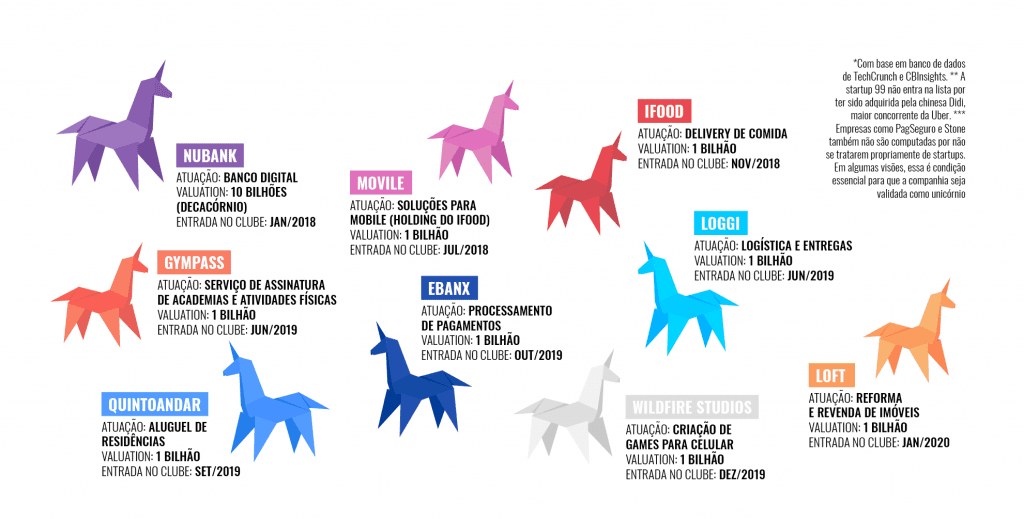

Nesse cenário de abundância de capital, o que era para ser uma raridade se tornou a regra — e os unicórnios se proliferaram como coelhos. Quando o termo “unicórnio” foi cunhado, em 2013, em um artigo escrito pela fundadora do fundo Venture Cowboys, Aileen Lee, apenas 39 iniciativas haviam atingido esse piso de valuation. Na época da criação do termo, as representantes eram principalmente empresas de software baseadas nos Estados Unidos. O clube seleto cresceu muito, e hoje abarca cerca de 400 negócios em tecnologia e inovação no mundo todo, segundo a plataforma CB Insights. E eles podem ser ainda mais numerosos. Cálculos da TechCrunch, publicação sobre tecnologia na qual Lee publicou o famoso artigo, indicam a existência de aproximadamente 500 unicórnios ao redor do mundo, a maioria entre China e Estados Unidos. O Brasil é a casa de nove dessas bilionárias, entre elas o banco digital Nubank, atualmente o mais valioso unicórnio da América Latina.

Unicórnios brasileiros

Infografia: Rodrigo Auada

Lucro a qualquer custo

Em um mercado de tantas startups bilionárias, a competitividade acabou por induzir rodadas de investimento cada vez mais ambiciosas. O player com a estratégia mais agressiva é o SoftBank, que em 2017 levantou o Vision Fund, um megafundo de 97 bilhões de dólares para investimentos em startups promissoras. Entre as beneficiadas estão WeWork, Uber e Rappi, além das brasileiras Creditas e Loggi. Os altos valores investidos pelo banco acabaram por contaminar o mercado de venture capital, que se viu ainda mais propenso a gastar o que fosse necessário para conquistar clientes, expandir as operações e sufocar os concorrentes pelo caminho.

Como se viu no caso da WeWork, a tática não é de todo bem-sucedida. Os desdobramentos envolvendo a companhia de coworking custaram 8,9 bilhões de dólares ao SoftBank, que amargou seu primeiro prejuízo trimestral em 14 anos. O banco também enfrenta dificuldades para levantar um segundo fundo massivo de aposta em tecnologia. Em novembro de 2019, o Vision Fund 2 realizou um primeiro fechamento com apenas 2 bilhões de dólares, menos de 2% do tamanho-alvo declarado de 100 bilhões de dólares, segundo o PitchBook. Além disso, nenhum detalhe da estrutura acionária do fundo foi divulgado. No mesmo mês da divulgação do balanço do SoftBank, a WeWork anunciou a demissão de 2.400 funcionários em todo o mundo, como estratégia de contenção de gastos. Em janeiro de 2020, a latino-americana Rappi, que recebeu 1 bilhão em aportes do banco japonês, também anunciou cortes, que atingiram 6% dos cerca de 5 mil funcionários da companhia.

Esse movimento de readequação é o primeiro sinal de que os unicórnios podem não conseguir se manter sobre as próprias pernas sem investimentos que garantam um constante fluxo de capital. “Os unicórnios são subsidiados por investidores. Como resultado, criamos um sistema desigual e insustentável em que o preço pago nunca se alinha ao valor recebido. Isso porque o cliente não paga pelos ‘custos reais’ do serviço — que incluem, por exemplo, o salário dos funcionários”, alerta Mara Zepeda, CEO da startup switchboard, plataforma focada em engajamento de comunidades.

Zepeda também é fundadora do movimento Zebras Unite, que propõe um olhar mais ético e inclusivo sobre a cultura do investimento em venture capital. As “zebras” (animais reais, ao contrário dos míticos unicórnios) são startups que prometem um lucro sustentável, e justamente por isso têm dificuldade para encontrar financiamento, tanto entre investidores de impacto, que normalmente visam empresas maiores, quanto entre os venture capitalists, que estão interessados apenas em negócios que prometem retornos elevadíssimos.

As críticas não param por aí. Muitas das zebras são encabeçadas por mulheres e outras minorias, o que também dificulta a entrada de capital nesses negócios, segundo o movimento. Em 2019, a plataforma TechCrunch registrou um recorde de unicórnios liderados por mulheres e, ainda assim, foram apenas 21. Outro ponto é a falta de engajamento dos unicórnios com os envolvidos em seus negócios. “Como essas empresas levantam muito capital, elas são obrigadas a priorizar o investidor. Nós oferecemos um caminho alternativo, que considera todas as partes interessadas no negócio, incluindo funcionários e comunidades”, explica Zepeda.

As zebras não estão sozinhas em parte de suas reivindicações. O discurso está alinhado com o novo posicionamento do Business Roundtable, clube dos maiores CEOs dos Estados Unidos. No documento, signatários como Jamie Dimon (J.P.Morgan), Jeff Bezos (Amazon) e Tim Cook (Apple) se comprometem a entregar valor a clientes, funcionários, fornecedores, comunidades externas e acionistas, em suma, todos os stakeholders. O Airbnb parece ser um dos unicórnios que entendeu o movimentação do mercado. A plataforma de hospedagem anunciou no início deste ano uma reestruturação de governança corporativa, para incluir a totalidade dos stakeholders no processo de decisões da companhia.

Ainda não se sabe quais serão as consequências práticas da decisão, mas a mudança pode beneficiar a imagem do Airbnb antes de sua abertura de capital neste ano. A plataforma pretendia realizar seu IPO em 2019, mas acabou adiando a estreia depois da derrocada da WeWork. O episódio não foi suficiente para transformar o unicórnio em zebra, mas, de modo geral, os tropeços do passado parecem levar um novo tom de sobriedade para a condução dos unicórnios, que se sentem pressionados a deixar o foco no crescimento a todo custo para dar lugar a uma ênfase maior sobre como podem começar a entregar valor.

E se os unicórnios quebrarem?

O descompasso entre crescimento e lucro não é invenção dos unicórnios. A Amazon, por exemplo, sobreviveu à bolha da internet, e continuou deficitária por anos até que viesse finalmente a apresentar retornos. A propósito, Bezos, fundador e guru da empresa, parece acreditar tanto na filosofia do crescimento que continua reinvestindo a maior parte do caixa da Amazon até hoje. Por que então empresas como Uber e WeWork não conseguem repetir o feito?

Existem diversos motivos, alguns deles atrelados a elementos práticos de operação. A WeWork é refém das flutuações do mercado imobiliário, enquanto a Uber enfrenta diferentes questões regulatórias e trabalhistas nos diversos mercados em que opera. A diferença entre as duas é que a empresa de escritórios compartilhados não foi capaz de estabelecer um plano de negócios eficiente para contornar seu problema. Já a líder de corridas por aplicativo traçou uma estratégia muito clara para o futuro: ser referência no setor de carros autônomos, o que dispensaria o vínculo com condutores e todos os custos atrelados a eles — desde salários até reivindicações trabalhistas.

Nada garante que irá funcionar. O risco faz parte do modelo de negócios dos unicórnios e é por isso que todos foram obrigados a avisar os futuros investidores de que suas empresas podem nunca vir a dar lucro, escrevendo a frase com todas as letras em seus prospectos de abertura de capital. É um lembrete reforçando que as raras criaturas míticas podem morrer se confrontadas com as intempéries do mundo real, em que a fonte de capital é finita.

O resultado pode ser fatal para as empresas, mas não para o seu legado. Se um unicórnio falisse hoje, investidores perderiam milhões, funcionários perderiam seus empregos, mas a massa de consumidores sobreviveria ao furacão. “Não existe vácuo no mercado. Se uma empresa dessas vai mal, existem duas opções: alterar e evoluir o modelo de negócios ou quebrar e ser reabsorvida por seus pares”, afirma Póvoa. Isto posto, é possível haver um amanhã sem Uber, mas não existe um futuro em que se retorne à era dos táxis. A disrupção proposta pelos unicórnios revolucionou a realidade e o cotidiano de tal forma que ficou impossível retroceder.

Leia também

Expectativa de regulação do open banking no Brasil anima fintechs

Cinco negócios promissores para o futuro

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui