Não há quem espere um 2015 convidativo às ofertas de ações, mas as poucas que surgirem devem se aproveitar da nova Instrução 476. Criada em 2009, a norma regula as ofertas públicas que, por adotarem esforços restritos de venda, ganham descontos regulatórios. Originalmente, só valia para ativos de renda fixa, mas no ano passado ganhou uma versão que permite a emissão de ações e debêntures conversíveis.

Não há quem espere um 2015 convidativo às ofertas de ações, mas as poucas que surgirem devem se aproveitar da nova Instrução 476. Criada em 2009, a norma regula as ofertas públicas que, por adotarem esforços restritos de venda, ganham descontos regulatórios. Originalmente, só valia para ativos de renda fixa, mas no ano passado ganhou uma versão que permite a emissão de ações e debêntures conversíveis.

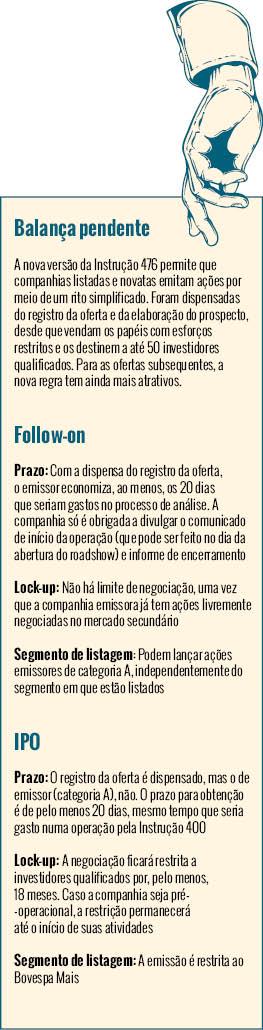

A curto prazo, a expectativa é de que suas maiores usuárias sejam as companhias dispostas a fazer uma oferta subsequente (follow-on). Depois, com a melhora da economia, os IPOs, em especial aqueles de menor porte, tendem a usufruir os benefícios da regra. Por meio dela, as companhias que já são registradas como emissoras categoria A podem lançar uma oferta pública sem o aval prévio da Comissão de Valores Mobiliários (CVM), desde que se comprometam a vender os papéis no Brasil para até 50 investidores qualificados.

Parte do otimismo do mercado vem do histórico de sucesso das distribuições restritas nas emissões de títulos de renda fixa. O avanço impressiona. Em 2009, em seu primeiro ano de vigência, a norma foi responsável por 46,9% do volume total de emissões de debêntures, notas promissórias, fundos de investimento em direitos creditórios (FIDCs) e certificados de recebíveis imobiliários (CRIs). Nos anos seguintes, o percentual cresceu, atingindo em 2014 a máxima histórica: 94%, segundo dados da Associação Brasileira das Entidades dos Mercado Financeiro e de Capitais (Anbima).

O mesmo pode acontecer com as ofertas de ações, conforme projeção dos especialistas consultados pela reportagem. A começar pelos follow-ons. “A nova 476 pode revolucionar o mercado de equities”, afirma Sérgio Goldstein, responsável pela área jurídica de negócios do Itaú BBA. “Nosso mercado é mais volátil do que o internacional. Quanto mais rápido o processo, mais aproveitaremos as janelas de oportunidade, que estão cada vez mais curtas”, explica. O charme da regra, resume Goldstein, é a celeridade. A dispensa de registro na CVM reduz o processo em pelo menos 20 dias — o prazo que o regulador tem para a análise inicial de um pedido de oferta, sem contar eventuais necessidades

de ajuste.

A candidata a pioneira da regra tem esse perfil. Em dezembro passado, a Restoque, dona de marcas como Le Lis Blanc e Dudalina, ensaiou cortar o laço da nova 476. Listada no Novo Mercado desde 2008, a empresa planejava emitir mais 50 milhões de ações ordinárias. O mau humor do mercado, no entanto, foi implacável. Alguns dias depois do anúncio, a oferta foi cancelada devido às condições adversas. Agora, outras companhias se posicionam na fila. “Teremos operações ainda no primeiro trimestre, com a expectativa de que a segunda metade do ano seja até melhor”, prevê Bruno Saraiva, chefe de mercado de capitais do Bank of America Merrill Lynch no Brasil. Segundo ele, 2015 pode ser o primeiro ano da retomada do mercado local.

Enquanto as companhias listadas encabeçam a lista de potenciais usuárias da 476, as candidatas a IPO ficam em segundo plano. Além do cenário macroeconômico conturbado, a norma não lhes oferece tantos benefícios. No quesito celeridade, a dispensa do registro da oferta acaba anulada pela necessidade de obtenção do status de companhia aberta. O trâmite leva até 20 dias, se não forem necessários ajustes. Esse é o mesmo tempo que a companhia gastaria se, pelos ritos da Instrução 400, fizesse os pedidos de registro de emissor e de oferta concomitantemente.

As restrições de liquidez impostas às companhias que estreiam pela 476 também pesam contra. A baixa negociação começa com o número restrito de investidores que participam da oferta (até 50) e estende-se ao mercado secundário. Todo IPO ficará sujeito a um período de negociação restrito a investidores qualificados de, no mínimo, 18 meses. No caso das empresas pré-operacionais, o veto permanecerá até que a companhia inicie suas atividades.

A negociação restrita levou a BM&FBovespa a destinar todas as ofertas iniciais do tipo 476 para o Bovespa Mais, segmento voltado a abrigar empresas de menor porte. A medida é comum: as bolsas de valores não costumam permitir que papéis submetidos a regras especiais de negociação sejam listados em seu mercado principal. A incipiência do mercado de acesso no Brasil, portanto, deve ser considerada ao se traçar perspectivas para os IPOs por meio da 476, observa Vanessa Fiusa, sócia do escritório Mattos Filho. Até agora, apenas oito empresas ingressaram no Bovespa Mais, mas nenhuma delas é considerada um caso de sucesso.

Com todas essas características, não há dúvidas de que a via rápida tende a ser muito mais usada nos follow-ons.

“A regra só vai funcionar para as empresas estreantes quando tivermos outros incentivos”, avalia o advogado Carlos Motta, sócio do Tauil & Chequer. Segundo ele, o fim da publicidade legal seria um ótimo empurrão. No longo prazo, entretanto, a expectativa é que uma parte das ofertas iniciais migre da Instrução 400 para a 476. “Aos olhos de hoje, a regra é atrativa para follow-ons. Mas, se olharmos para o mercado que desejamos, aquele que permite fazer empreendedorismo, a regra pode surpreender”, resume Goldstein.

Demandas

Demandas

Apesar de a 476 estar pronta para ser usada e cercada de perspectivas positivas, o mercado aguarda uma série de ajustes. A principal demanda é a possibilidade de uso do agente estabilizador. O serviço garante o equilíbrio do preço do papel nos primeiros 30 dias após a oferta e dá conforto tanto aos compradores das novas ações quanto aos acionistas preexistentes. Sem ele, é possível que o investidor exija um desconto no preço.

Consultada pela reportagem, a CVM informou que o serviço não é permitido (embora isso não esteja explícito na redação da regra). De acordo com o regulador, o serviço de estabilização usa como lastro um lote suplementar de ações, também conhecido como “green shoe”, que não foi previsto na 476. A norma, aliás, não abre espaço para nenhuma das possibilidades de incremento da oferta especificadas na Instrução 400. Não é possível oferecer o lote adicional, que em caso de excesso de demanda aumenta em até 20% o volume total da operação, nem o lote suplementar, responsável por injetar outros 15%.

As razões para a ausência da estabilização são diversas, assim como também são as soluções que o mercado está disposto a encontrar para incluí-la. Há quem defenda que o serviço é dispensável porque a 476 destina-se apenas a investidores qualificados — mais sofisticados, eles não precisariam de um colchão de segurança. O contra-argumento é que, nos follow-ons, a participação não se restringe aos qualificados. Para que o ingresso dos investidores aderentes à oferta não provoque a diluição dos acionistas prévios, a norma lhes concedeu um período de prioridade. Por essa janela, qualquer sócio da companhia emissora, mesmo não se enquadrando como investidor qualificado, poderá participar da operação. Além disso, a estabilização é difundida nos principais mercados e vista como um mecanismo de segurança pelos investidores.

Outro motivo para o impasse é a própria redação da norma. A 476 permite follow-ons sob duas condições: “desde que seja concedida prioridade aos acionistas na subscrição de 100% dos valores mobiliários”; ou sem o direito de preferência, contanto que todos os sócios preexistentes assim concordem. A primeira alternativa é a mais complexa de conciliar com a estabilização de preços. Ela garante ao acionista o direito de acompanhar a subscrição para não ser diluído em todas as situações — o que não é possível assegurar para o caso do lote suplementar, já que essas ações são necessariamente adquiridas pelos bancos. Como a CVM planeja emitir um ofício circular no fim de 2015, quando a nova 476 completar um ano de vigência, o mercado não desistiu de convencê-la de que há soluções. Uma delas é, no caso de ofertas por meio da regra, atrelar a estabilização a uma fatia de ações secundárias. Os papéis poderiam ser cedidos, por exemplo, pelo controlador.

O mercado também volta suas atenções para a Anbima, agente da autorregulação. O código em vigor da entidade exclui as ofertas de ações feitas por meio da Instrução 476, inclusive porque a norma tem como eixo central a dispensa de ritos. Não é preciso, por exemplo, preparar um prospecto. “O regulador só exige um comunicado de início e um de encerramento da oferta. Por isso é importante analisarmos onde cabe um esforço de autorregulação”, observa Eliana Chimenti, sócia do escritório Machado Meyer.

Consultada, a Anbima reconhece manter estudos internos sobre possível autorregulação. Segundo fontes de mercado, a ideia é, para evitar mau uso da regra, estabelecer uma lista de informações mínimas a serem divulgadas, como possíveis conflitos de interesse, custos da oferta e fatores de risco. Por isso, embora não seja obrigatório preparar um prospecto, o mercado dá como certa a sobrevida do documento.

O prospecto também continuará a ser elaborado devido à prática do mercado americano. Lá, as companhias emissoras que usam a regra 144-A, da SEC, que regula as emissões destinadas a investidores qualificados, também foram liberadas da elaboração do documento. No dia a dia, porém, ele continua sendo voluntariamente elaborado, nos mesmos moldes do que é exigido às ofertas com registro. As emissões brasileiras que fizerem esforço de venda no exterior, portanto, elaborarão o prospecto, aqui e lá, para evitar assimetrias de informação. E as que miram apenas o mercado local tenderão a seguir o mesmo formato para não dar brecha a eventuais penalidades do mercado. “Sempre teremos um prospecto, ainda que ele não seja analisado pelos reguladores”, afirma Antonio Piccirillo, sócio do escritório Proskauer. A liberdade é bem-vinda, mas o mercado ainda preza a segurança provida

pela informação.

Ilustração: Marco Mancini/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui