Introdução

A disciplina da transferência de controle societário de companhia aberta é fundamental à atração, para o mercado acionário, de minorias qualificadas e mesmo de pequenos investidores, motivados pelo tratamento favorável aqui descrito. Mas esse privilégio causa efeitos colaterais, como uma importante iliquidez das ações de controle, que se deve mitigar não por meio de mecanismos de escape, mas de políticas públicas claras. A opacidade das regras do jogo e a sua interpretação ao sabor das conveniências não farão bem ao nosso mercado acionário. Não faltam, infelizmente, dúvidas e mesmo debates sobre o tratamento, ainda instável, da transferência de controle minoritário e da transferência de participações do bloco de controle (sobretudo as transferências extrabloco). Este encarte procurou abordar de forma simplificada, mas elucidativa, todas essas questões.

1. O controle societário

O controle societário é um bem em si, de que se apropria uma pessoa (natural ou jurídica) ou um grupo de pessoas (vinculadas por acordo de voto ou sob controle comum) e que assegura, de modo permanente (duradouro e estável), a maioria de votos nas deliberações sociais e o poder de eleger a maioria dos administradores¹.O controle societário é um poder manifesto, que se exerce, portanto, efetivamente, para o fim de dirigir as atividades sociais e para orientar o funcionamento dos órgãos da companhia.

É um bem econômico, com valor e utilidade, que decorre da titularidade e do exercício de direitos de sócio expressos na ação, em especial no direito de votar nas assembleias gerais da companhia, que deliberam sob o princípio majoritário (um voto por ação com direito de voto).

O controle societário normalmente se identifica pela titularidade da maioria das ações votantes de emissão da companhia, mas já se reconhece um controle minoritário (com a detenção de participação inferior à maioria), em vista da ampla dispersão acionária, do absenteísmo e do emprego de técnicas de estabilização do controle minoritário.

A apropriação do controle societário é originária, quando o controlador não o adquire de um titular antecedente, ou derivada, quando há efetiva transferência de controle.

2. A transferência de controle societário

A transferência de controle decorre do contrato por meio do qual uma parte aliena e a outra adquire dada quantidade de participações societárias que, direta ou indiretamente, atribuem o poder de controle societário.

A transferência de controle societário por meio de técnicas não contratuais é controvertida, como veremos no item 5.1 abaixo, que trata do Parecer de Orientação 34/2006 da Comissão de Valores Mobiliários (CVM).

3. As peculiaridades da transferência de controle societário no âmbito das companhias abertas

A norma do artigo 254-A da Lei 6.404/1976 (a Lei de S.A.) condiciona a eficácia da aquisição derivada de controle societário das companhias abertas — e, portanto, a sua transferência — à realização, pelo adquirente, de uma oferta pública de aquisição (OPA) das ações votantes dos acionistas remanescentes (conhecida como OPA de aquisição de controle), por um preço igual ou superior a 80% do preço devido pelas ações de controle (i.e., ações com direito de voto pertencentes ao controlador, integrantes do bloco de controle ou vinculadas a acordos de voto).

Trata-se de uma técnica regulatória, que pretende conferir liquidez às ações votantes dos minoritários, sem submetê-las ao preço de mercado sob o impacto (eventualmente negativo) da notícia da transferência de controle. A medida foi repetida e mesmo reforçada pelo regulador privado, pelo que o artigo 8.1 do Regulamento de Listagem do Novo Mercado contém regra semelhante, mas que impõe uma OPA de aquisição de controle pelo mesmo preço pago pelas ações de controle.

4. Um pouco mais sobre a disciplina jurídica da transferência de controle nas companhias abertas

O texto original do artigo 254 da Lei de S.A., que previa uma oferta pública na hipótese de transferência de controle, foi revogado em 1997. A OPA de aquisição de controle se tornaria novamente obrigatória com a reforma promovida pela Lei 10.303/2001, que instituiu o artigo 254-A.

A ausência de um direito ao tag along, de 1997 a 2001, serviu aos interesses do Estado. Nesse período, em meio a um intenso processo de privatização, o governo brasileiro não desejava que custos decorrentes da OPA de aquisição de controle se tornassem um obstáculo, ou mesmo uma causa de mitigação dos seus ganhos em favor de grupos minoritários.

4.1 O que determina o dever de realizar uma OPA de aquisição de controle?

A OPA a que se refere o artigo 254-A é um dever do adquirente, cujo cumprimento é indispensável para que a transferência de controle societário, já pactuada, produza efeitos. Esse dever decorre de atos, praticados pelo alienante e pelo adquirente, que caracterizem o dever de transferir² (e o correspondente direito de exigir a transferência), de forma direta ou indireta, 1. ações integrantes do bloco de controle; 2. ações vinculadas a acordos de acionistas; 3. valores mobiliários conversíveis em ações com direito a voto; 4. direitos de subscrição de ações e de outros títulos ou direitos relativos a valores mobiliários conversíveis em ações, que venham a resultar na aquisição de controle acionário da companhia.

4.2 A autorização da CVM e os seus fundamentos

A transferência de controle ganha efeitos mediante autorização da CVM, fundada na realização da OPA, pelo preço previsto no artigo 254-A, e na forma determinada pela Instrução 361/2002 da CVM.

4.3 O prêmio de permanência: uma opção menos custosa para o adquirente

A OPA de transferência de controle poderá expressar, além da oferta à aquisição das ações dos minoritários, uma proposta concorrente. Por meio dela, o adquirente se obriga a pagar, ao acionista minoritário que não aceitar a oferta de aquisição de suas ações, a diferença entre o valor de mercado dos papéis e o valor pago por ação integrante do bloco de controle. O sucesso dessa oferta concorrente depende, por certo, da avaliação geral acerca das perspectivas do exercício do controle pelo adquirente e de suas repercussões para a companhia e para os acionistas.

4.4 O artigo 8.1 do Regulamento do Novo Mercado

O Regulamento de Listagem do Novo Mercado, cuja versão original (de 2000) antecede a Lei 10.303, impõe tratamento ainda mais favorável aos minoritários, para determinar aos adquirentes de controle das companhias listadas naquele segmento o dever de realizar OPA que assegure aos minoritários um tratamento igualitário àquele dado ao alienante do controle.

Essa previsão se encontra também no Regulamento de Listagem do Nível 2.

4.5 Os deveres adicionais do adquirente-acionista

Note-se que o Regulamento do Novo Mercado identifica dois tipos de adquirentes de controle: aquele que já era acionista ( adquirente-acionista) e o que ainda não era acionista da companhia (o adquirente-não acionista).

O regulamento impõe ao adquirente-acionista o dever adicional de pagar, àqueles acionistas de que tenha comprado ações em bolsa nos 6 meses anteriores à referida aquisição de controle, a diferença entre o valor pago ao alienante do controle e o valor pago em bolsa, por ações da companhia, devidamente atualizado.

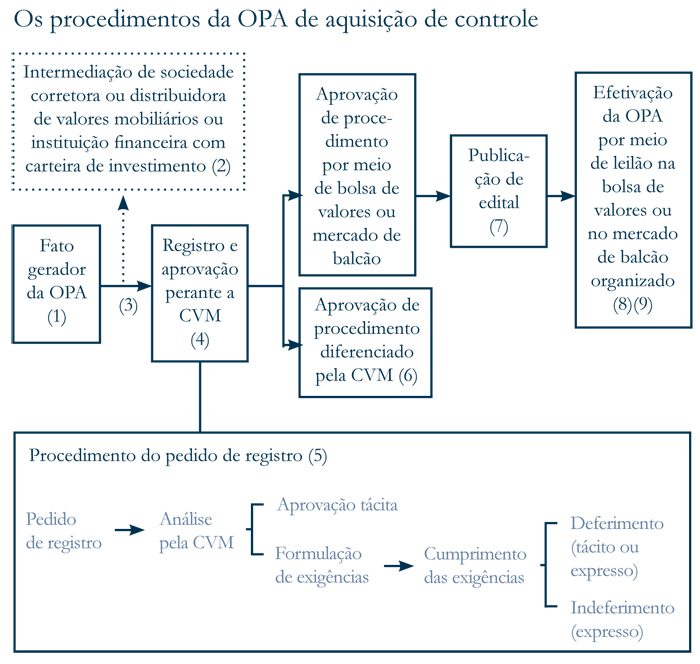

4.6 Os procedimentos da OPA de aquisição de controle

O quadro e as notas a seguir descrevem simplificadamente os principais procedimentos da OPA de aquisição de controle, conforme a Instrução 361 da CVM.

1. Fato gerador da OPA. Considera-se fato gerador da OPA de alienação de controle a apropriação derivada do controle societário, nos termos aqui estabelecidos. O pedido de registro de OPA por alienação de controle será apresentado à CVM em até 30 dias contados da celebração do ato de alienação das ações de controle.

2. Intermediação. A OPA deve ser intermediada por sociedade corretora ou distribuidora de títulos e valores mobiliários ou instituição financeira com carteira de investimento. A entidade intermediadora deverá ser contratada pelo ofertante antes mesmo da apresentação do pedido de registro à CVM.

3. Laudo de avaliação e registro perante a bolsa de valores ou entidade do mercado de balcão organizado. São requisitos para o registro e aprovação da OPA de alienação de controle pela CVM: a) a realização de um laudo de avaliação da companhia, que instruirá o pedido de registro da oferta apenas na hipótese de alienação indireta do controle acionário, quando a CVM assim determinar; e b) obtenção de registro da OPA perante a bolsa de valores ou o mercado de balcão organizado, salvo se o regulador autorizar que a oferta seja realizada em outro ambiente negocial.

4. Conforme o artigo 2º, inciso III, da Instrução 361 da CVM.

5. Exigências e aprovação pela CVM. O regulador, em uma única ocasião, poderá formular

exigências ao pedido de registro do ofertante, que, por sua vez, terá um prazo não superior a 60 dias para adequá-lo às exigências da CVM, sob pena de indeferimento do pedido. Se não houver manifestação da autarquia, presume-se deferido o pedido.

6. Procedimento diferenciado. Situações excepcionais que justifiquem a adoção de procedimento diferenciado serão apreciadas pelo Colegiado da CVM, podendo modelar as formalidades da OPA, incluindo, a divulgação de informações ao público, mas não se limitando a ela.

7. Publicação. Em 10 dias contados da obtenção do registro perante a CVM, o instrumento em que se expressa a OPA deverá ser publicado, sob a forma de edital, nos jornais de grande circulação habitualmente utilizados pela companhia; tais informações serão levadas a conhecimento do mercado pelo diretor de relações com investidores e disponibilizadas no site do regulador.

8. Efetivação da OPA. A oferta será efetivada em leilão realizado na bolsa de valores ou no mercado de balcão organizado em que sejam negociadas as ações da companhia, de acordo com procedimento estabelecido no artigo 12 da Instrução 361 da CVM.

9. Prêmio de permanência aos minoritários. O prêmio de permanência é faculdade que poderá ser exercida pelos acionistas minoritários no leilão da OPA.

5. Questões controvertidas sobre o regramento da transferência de controle das companhias abertas

Há ainda questões bastante controvertidas sobre a disciplina da transferência de controle das companhias abertas, o mais das vezes relacionadas ao dever de realizar a OPA: 1. no caso de transferência de controle por meio de operação societária (incorporação); 2. quando se caracterizar uma transferência de controle minoritário; 3. na ocasião em que um membro do bloco de controle aliena, no todo ou em parte, suas ações a outro membro (a chamada transferência interbloco); e 4. quando um membro do bloco de controle aliena suas ações a terceiro (a transferência extrabloco).

5.1 A transferência de controle por meio de técnicas não contratuais: o caso Duratex-Satipel e o Parecer de Orientação 34/2006 da CVM

É certo que a incorporação, tipo de operação societária disciplinada pelos artigos 220 e seguintes da Lei de S.A., na modalidade de incorporação reversa (em que uma companhia de valor maior é incorporada por outra de valor menor), é capaz de determinar efeitos equivalentes ao da transferência de controle. Isso se dá porque, na determinação da relação de troca das ações da incorporadora pelo patrimônio da incorporada, o controlador da incorporada (que deixará de existir) poderá se tornar controlador da incorporadora. A questão é tratada pelo Parecer de Orientação 34/2006 da CVM.

O Parecer de Orientação 34, que fundamenta a decisão da CVM no caso Duratex-Satipel, propõe, em suma, sob o fundamento da norma do artigo 115, parágrafo 1º, da Lei de S.A., que o controlador não delibere para determinar as relações de substituição desiguais e a ele favoráveis a título de prêmio de controle. O parecer, contudo, não reconhece a possibilidade de transferência de controle no contexto de uma incorporação reversa e, portanto, a incidência da norma do artigo 254-A, para reiterar anterior deliberação do colegiado da CVM (no Processo RJ 2008/4156, decidido em 17 de junho de 2008)³.

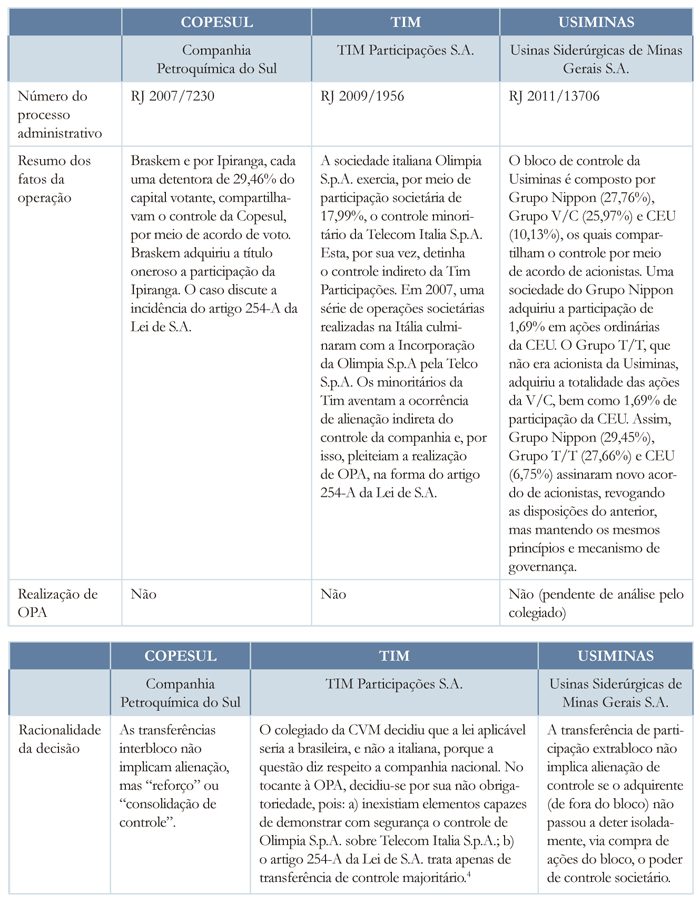

5.2 A transferência de controle minoritário e as transferências de participação acionária inter e extrabloco

A disciplina do controle minoritário foi tratada pela CVM no caso TIM (RJ 2009/1956). Já o regramento aplicado à transferência de participação acionária interbloco, sobre a qual parece prevalecer o entendimento de que caracteriza mero “reforço” e não transferência de controle, inspira-se na decisão do caso Copesul, que dá respaldo à decisão — ainda não definitiva — no caso Usiminas, em que se investiga a aquisição de controle em razão de uma transferência de participação acionária extrabloco. Veja a seguir o quadro que explica e compara esses casos.

6. A transferência de controle e a disciplina do fato relevante: os cuidados com insider trading

O artigo 2º da Instrução 358 da CVM considera fatos relevantes quaisquer eventos que possam interferir significativamente no valor de cotação dos papéis de companhia aberta ou na decisão dos investidores de negociá-los. A transferência de controle é exemplo típico de fato relevante⁵. Os atos que tendem a uma transferência de controle também poderão ser fatos relevantes, em vista de sua capacidade de afetar a apreciação dos papéis da companhia pelo mercado.

Isso impõe às partes de um negócio (ou mesmo de uma negociação) de compra e venda de controle societário, assim como àquelas pessoas que, por gravitar no entorno das partes, tenham ciência desses fatos, que tenham cuidado ou mesmo se abstenham de negociar papéis de emissão da companhia enquanto a informação relativa a tais fatos não se tornar pública.

O artigo 13º da Instrução 358 veda a negociação de papéis da companhia por todos aqueles que tenham ciência de um fato relevante antes da sua divulgação ao público. O ilícito vedado por essa regra é o chamado insider trading, ou seja, a negociação de papéis por aquele que possui informações internas privilegiadas. Esse ilícito se pune, o mais das vezes, com multa, que pode chegar a até três vezes o valor do benefício econômico auferido com informações privilegiadas.

Nos últimos anos, tem-se observado um padrão de aumento no rigor da punição do insider trading pela CVM, especialmente em relação à avaliação das provas e na determinação dos elementos caracterizadores do ilícito.

Precedentes mais antigos exibiam o entendimento de que a prova de intenção de obter vantagens com as informações privilegiadas era indispensável para a condenação do insider. Embora essa intenção fosse presumida toda vez que o insider negociasse papéis da companhia, ainda assim lhe seria dado provar que a informação privilegiada fora irrelevante para o seu juízo negocial, ou seja, que havia realizado o negócio por motivos alheios à informação sigilosa que detinha⁶.

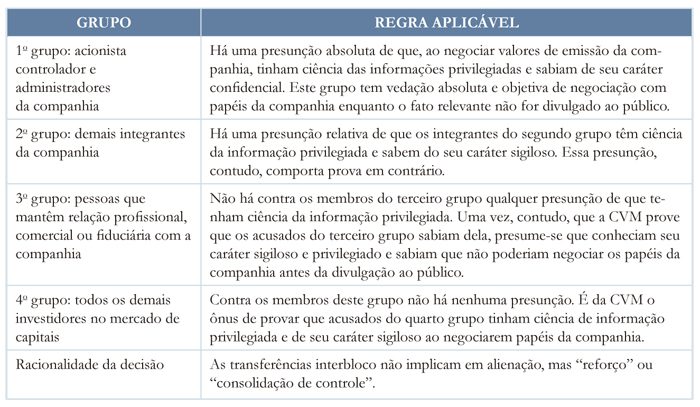

Essa tendência se reverte em decisões mais recentes, nas quais, vale notar, a CVM divide os insiders em grupos, aos quais impõe diferentes tratamentos, com o fim de determinar se praticaram o ilícito de insider trading⁷. O quadro ao lado resume o posicionamento do regulador em relação a cada um desses grupos.

¹ Esse é o conceito que se deduz do artigo 116 da Lei 6.404/1976 (a Lei de S.A.), e que discrepa ligeiramente — em vista da ausência do elemento efetividade — daquele expresso no artigo 243, parágrafo 2º, da mesma lei.

² Não há, nesse momento, propriamente uma transferência, cuja eficácia está suspensa até a realização da OPA de transferência de controle.

³ Observe-se, nesse sentido, no processo RJ-2009-5811 da CVM, relativo à incorporação da Duratex S.A. pela Satipel Industrial S.A., parte do voto do conselheiro Marcos Barbosa Pinto: “Para justificar a relação de troca proposta, a Duratex busca apoio no artigo 254-A da Lei 6.404, de 1976. Na leitura da companhia, esse artigo reconhece que os controladores têm direito a um prêmio de 25% em relação aos acionistas minoritários. Nada mais natural — argumenta — do que prever esse prêmio numa incorporação. 4.2. Este argumento comete dois equívocos graves, um de natureza formal, outro substancial. O equívoco formal consiste em equiparar a incorporação a uma alienação de controle, hipótese já afastada por este colegiado. A incorporação não é uma alienação de controle e, salvo nos casos de fraude à lei, não dá ensejo à oferta prevista no artigo 254-A”.

⁴ Os diretores Eliseu Martins e Marcos Pinto votaram pela obrigatoriedade de realização de OPA em virtude de alienação de controle minoritário, aplicando-se o artigo 254-A da Lei de S.A.

⁵ Cf. artigo 2º, parágrafo único, II da Instrução 358 da CVM.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui