Imagem: photoroyalty | Freepik

Está em voga no Brasil uma discussão a respeito da concorrência no mercado de crédito. Não faltam debates, artigos e palestras relacionados à existência de dificuldades para a competição no setor. Se esses entraves forem verdadeiros, significa que empresas brasileiras estão investindo e contratando menos e que as famílias estão reduzindo seu consumo — afinal, ambos estariam deixando mais dinheiro na mesa quando contratam empréstimos.

Ano após ano, o Banco Central (BC) endereça essa discussão sobre competitividade no Relatório de Economia Bancária, que teve sua mais recente edição publicada em junho de 2020 (REB 2019)¹. O BC também disponibiliza informações úteis sobre o tema no seu sistema de dados abertos (IF.Data).

Partindo dessas duas bases de dados do BC (e passando por outras), é possível aprofundar a discussão concorrencial com evidências concretas. Segundo Thomas Philippon, professor da New York University, os dados que podem medir o grau de concorrência são não apenas relativos à concentração no setor (que é o mais discutido no setor financeiro), mas também envolvem a rentabilidade dos players e os preços dos produtos — se essas três variáveis estiverem elevadas em certo segmento, é provável a existência de poder de mercado².

São esses três conjuntos de dados que este artigo usa para tratar de concorrência no mercado de empréstimos realizados no Brasil com recursos livres — excluindo, portanto, os créditos direcionados, como a maior parte do crédito rural e o imobiliário, dado que suas condições são estabelecidas pelo BC e não por competição.

Concentração

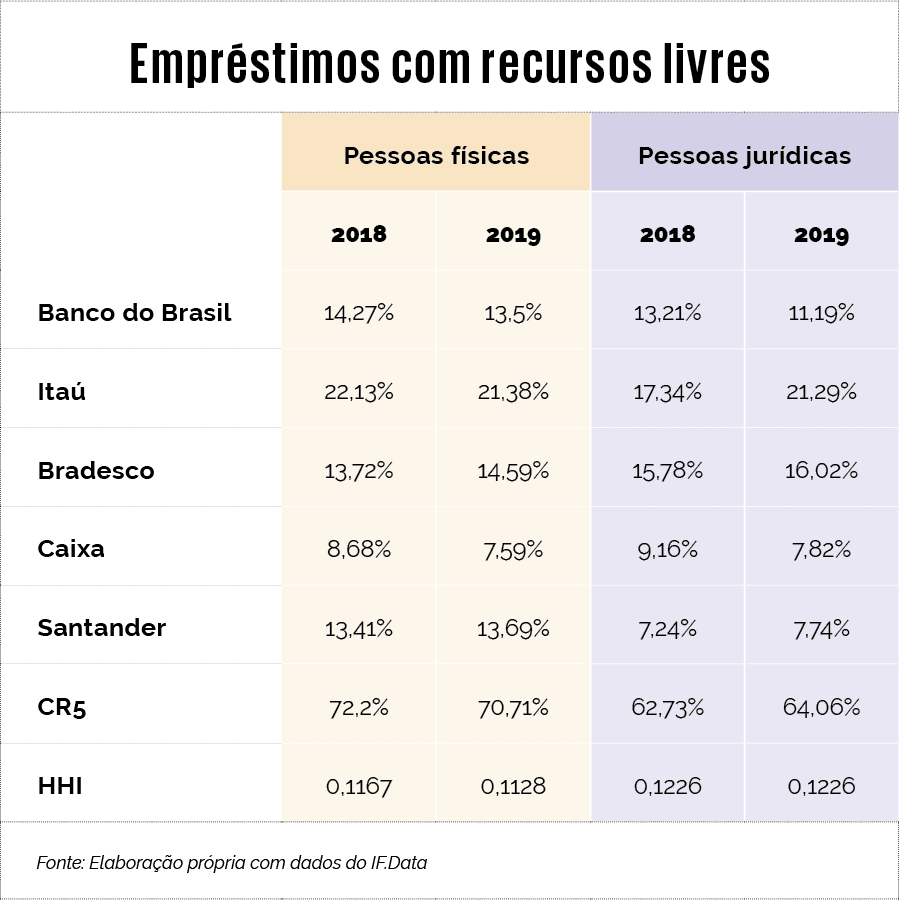

A concentração financeira cresce de forma constante no Brasil desde 1964 (ano da reforma bancária), mas, após a década de 1990 e com o Proer (programa de recuperação de bancos), ela foi ainda mais estimulada pelo BC, como forma fortalecer as instituições. Atualmente, no entanto, o BC enxerga uma trajetória de queda nesse grau de concentração — um possível reflexo das políticas pró-concorrência do regulador nos últimos anos. Para testar a afirmação, estão na tabela as participações de mercado dos cinco maiores bancos no mercado de crédito nos últimos dois anos, junto com o CR5 (concentration ratio 5) e o HHI (Herfindahl-Hirschman index):

Esses dados revelam um mercado de crédito que, em 2019, teve: CR5 e HHI refletindo concentração classificada como moderada, segundo parâmetros do Guia de Atos de Concentração do BC; redução do market share dos bancos públicos, mas com aumento proporcional da participação de mercado dos bancos privados (conforme ratificado no REB 2019)2; e maior concentração em empréstimos para pessoas físicas. Pensando em termos comparativos, já foi sugerido pelo Conselho Administrativo de Defesa Econômica (Cade), durante os votos-relatores nos atos de concentração Bradesco-HSBC e Itaú-Citi, e pelo banco Goldman Sachs, no relatório “Future of Finance: Fintech’s Brazil Moment”, que o índice de concentração de ativos financeiros no Brasil seria superior à média estrangeira.

O resultado final parece ser que, apesar de existir tendência a uma menor concentração, ainda há um caminho a percorrer — especialmente considerando que esses dados refletem apenas a média nacional, sem mostrar que muitos municípios brasileiros têm mercados de crédito muito mais concentrados do que isso, como mostra pesquisa de Gustavo Joaquim no MIT sobre concentração e concorrência.

Rentabilidade

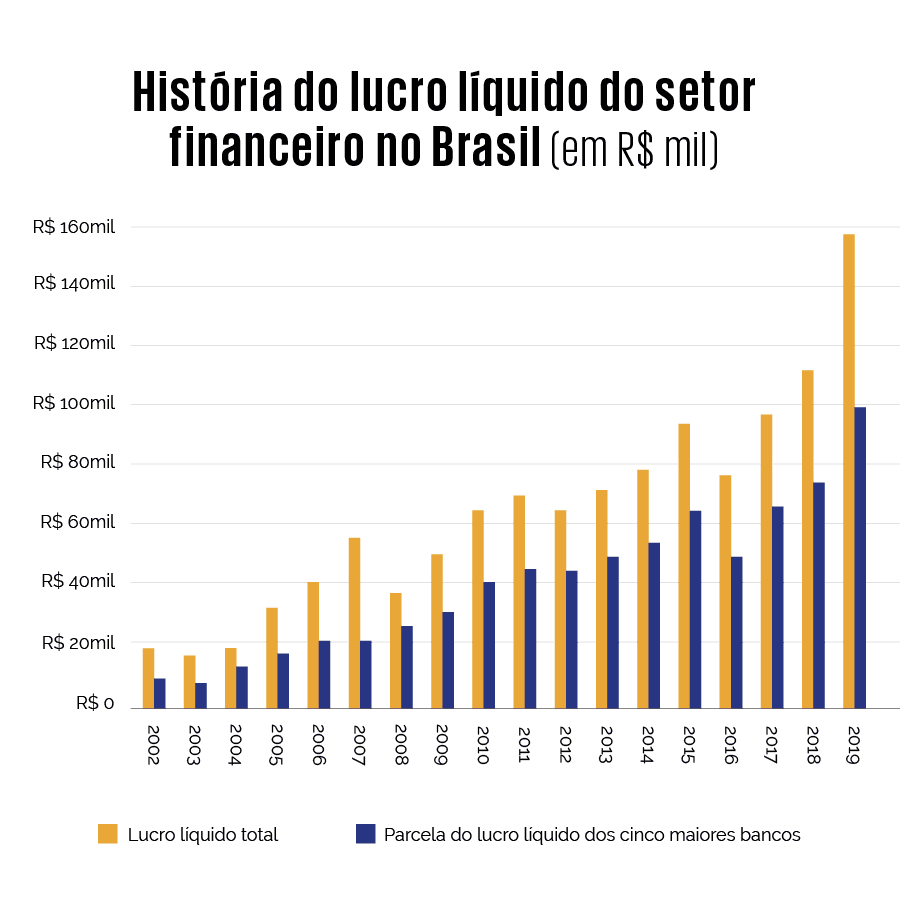

Segundo Philippon, lucros altos e constantes em um setor podem ser mau sinal para a concorrência, podendo significar aumentos constantes nos preços com baixa elasticidade da demanda, além de baixos incentivos das empresas para reinvestir seus ganhos (por exemplo, em expansão para novos públicos ou novas tecnologias). Esses maus sinais são mais comuns em mercados com baixo grau de concorrência. Trazendo o conceito para o mercado brasileiro, se instituições financeiras distribuem lucros elevados e constantes para os acionistas (ou para suas reservas de lucros), pode não estar havendo pressão concorrencial suficiente para fazê-las investir na atividade ou reduzir preços. Os dados podem esclarecer se a rentabilidade do sistema financeiro local brasileiro é elevada e constante:

Disclaimer: apesar de o lucro líquido também ser composto de receita que não vem de empréstimos (como tarifas e comissões), a parcela de receita com empréstimos ainda é 30% a 50% maior do que as demais parcelas.

De acordo com o gráfico, o lucro líquido do setor financeiro está em crescimento desde 2002, especialmente dos cinco maiores bancos (fato já apontado pelo jornal The New York Times e pela revista The Economist, em 2015 e 2018)3. Apenas em 2019, o sistema financeiro/bancário passou de um lucro líquido total de 113,6 bilhões de reais e ROE (retorno sobre o patrimônio líquido) de 14,8% para um lucro líquido total de 158,9 bilhões de reais e ROE de 16,5%; e os cinco maiores bancos tiveram em 2019 o maior lucro conjunto da história, de 101,1 bilhões de reais e ROE de 17% a 19% (acima da média, de 16,5%). Isso responde à pergunta: de fato, cresceu nos últimos anos o capital

que está sendo distribuído aos acionistas e direcionado às reservas de lucros em vez de estar sendo reinvestido pelas instituições financeiras.

Em termos comparativos, o BC indicou que o ROE médio brasileiro seria “intermediário” quando confrontado ao de outros países, selecionados por amostragem. No entanto, também é possível que esse ROE seja comparativamente “elevado”, especialmente considerando o ROE dos maiores bancos. Segundo a The Economist, em maio de 2020, os bancos africanos estariam entre “os mais lucrativos do mundo” por terem ROE médio de 17% (apenas 0,5% acima do ROE médio brasileiro). Dados da consultoria Economatica mostram que o ROE dos quatro maiores bancos brasileiros superou o de todos os bancos listados em Nova York em 2019. Segundo o Bank for International Settlements, no “87th Annual Report”, o ROA (retorno sobre ativos) dos três maiores bancos brasileiros superou o ROA dos maiores bancos de todos os sistemas financeiros avaliados em 2016 (e a margem líquida de intermediação dos três ficou em segundo lugar).

Preço do crédito

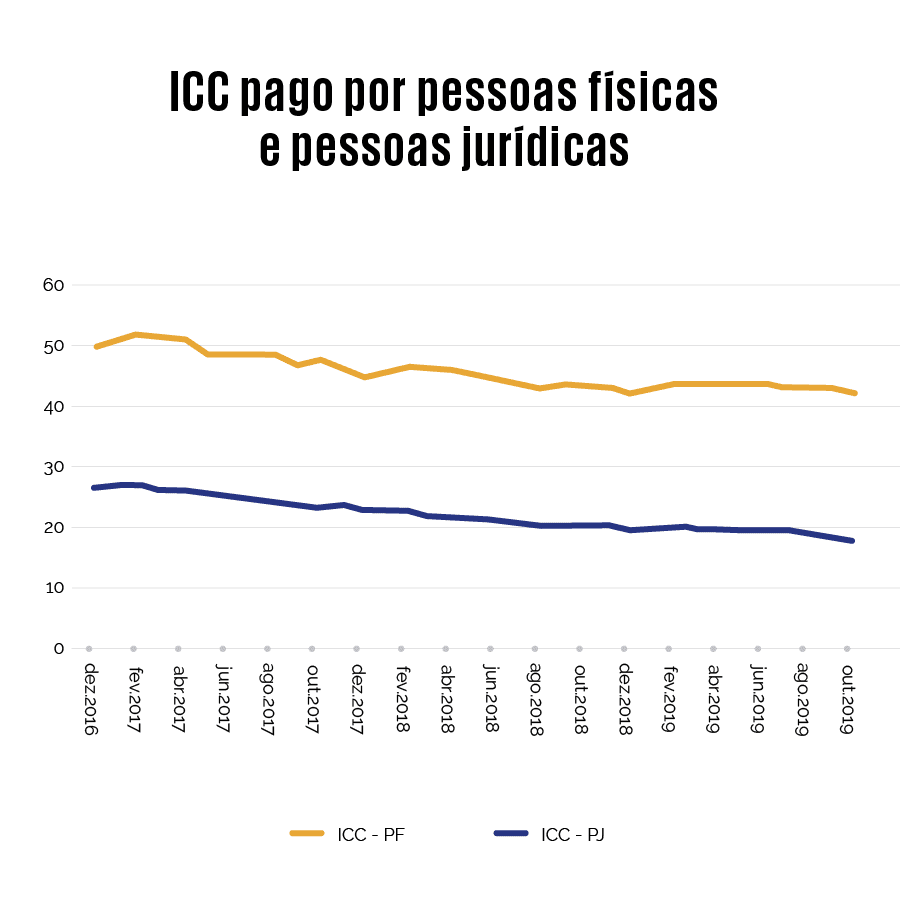

Quando se fala em preço do crédito no Brasil, no lugar de mencionar taxas de juros é melhor abordar o ICC (indicador do custo de crédito), que reflete o preço total considerando juros, tarifas e encargos. Nos últimos três anos, o ICC de empréstimos para pessoas físicas ficou em 44,2%, enquanto o ICC de empréstimos para PJs ficou em 18,6%.

Fonte: elaboração própria com dados do BC

Esse preço maior do ICC de pessoa física tem relação com outros dados relevantes do BC: conforme tópico anterior, a concentração é maior no crédito para pessoa física (varejo) do que para pessoa jurídica (corporativo); os empréstimos para pessoas físicas geram 80% da margem líquida de intermediação das instituições financeiras; desses 80%, um total de 42% vieram apenas dos retornos de cheque especial, crédito não consignado e cartão de crédito, que, juntos representam apenas 10% do estoque total de crédito (linhas bem mais rentáveis do que as demais); o ICC do varejo é menos sensível a reduções nos custos marginais das instituições financeiras, especialmente o ICC do cheque especial (segundo BC, esse teria sido um dos fatores que motivaram o teto nas taxas de juros da linha em 2019).

Esse último ponto — sensibilidade do preço ao custo — é importante para se entender a concorrência de crédito. Como todos sabem (e muitos defendem ser a razão por trás do famigerado “spread alto”), o ICC no Brasil é aumentado pelos custos marginais das instituições financeiras, especialmente taxas de captação e de inadimplência e despesas administrativas. Sendo assim, a pergunta importante para fins concorrenciais é: quando esses custos caem, as instituições financeiras têm mais incentivos para repassar essa retração ao consumidor ou para convertê-la em lucro?

Segundo o REB 2019, houve quedas no custo de captação (taxa Selic) e nas taxas de inadimplência nos últimos dois anos, e esses recuos viabilizaram uma leve diminuição no ICC. No entanto, elas também viabilizaram aumento nas margens de lucros por empréstimo das instituições financeiras, de 16,5% (de 3,57 pontos percentuais para 4,16 pontos percentuais). Em outras palavras, uma parte das quedas nos custos marginais permitiu reduções de preços, mas uma outra parte relevante deixou de ser repassada aos consumidores e se tornou lucro das instituições financeiras.

Ainda, considerando o preço em termos comparativos, já se sabe que o spread de empréstimos de recursos livres no Brasil foi marcado como segundo maior do mundo pelo Banco Mundial — atrás apenas de Madagáscar, recentemente “superou” Malauí. Durante a CPI dos Cartões de Crédito, a ex-conselheira do Cade Cristiane Alkmin também apresentou dados do FMI indicando que as taxas brasileiras estiveram acima da média mundial de 2000 a 2016. Já a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) também considerou comparativamente altas as taxas de juros no Brasil para pequenos e médios negócios (“Financing SMEs and Entrepreneurs 2019: an OECD scoreboard”).

Caminhando para a conclusão, os graus atuais de concentração, rentabilidade e preços no mercado de crédito brasileiro sugerem que há espaço para aumento na pressão concorrencial entre as instituições financeiras. Essa avaliação, por si só, incentiva discussões mais aprofundadas sobre como estimular a concorrência, especialmente por meio da continuidade de inovações tecnológicas, representada pela entrada de players com bases digitais, e de medidas regulatórias pró-competição adotadas pelo BC no mercado de crédito.

*Lucas Caminha ([email protected]) é advogado e membro da Comissão de Direito da Concorrência da OAB/RJ.

Notas

¹Banco Central do Brasil. “Relatório de Economia Bancária 2019”, junho de 2020.

²PHILIPPON, Thomas. The Great Reversal: how America gave up on free markets. Cambridge: Belknap Press of Harvard University Press, 2019, p. 39.

³“In good times or bad, Brazil banks profit”, The New York Times (13/8/15); e “Brazil’s banks, profitable whatever the economic weather”, The Economist (2/8/18).

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui