Fonte: Economatica. Valores em R$ milhares. Obs.: Os dados de 31/5/2015 eram os últimos disponíveis até o fechamento desta edição.

Com ações listadas na Bolsa há cerca de 40 anos, a Saraiva é hoje uma incógnita para os investidores. O mercado ainda tenta entender por que a companhia centenária vendeu a Editora Saraiva, seu ativo mais promissor, para a antiga Abril Educação — negócio que originou a empresa hoje conhecida como Somos Educação. A transação, fechada por R$ 725 milhões, anula os recentes esforços da Saraiva para se firmar no segmento editorial. Em 2013, a empresa havia adquirido a editora Érica, especializada na publicação de livros técnicos, e também vinha investindo fortemente na produção de materiais didáticos, com enfoque nas áreas de direito e administração. A parte editorial era, sem dúvida, o negócio mais rentável do grupo. Para se ter uma ideia, no primeiro trimestre deste ano, a margem Ebitda da editora foi de 37,9%, contra 2,2% no varejo.

A venda da editora esmagou o preço das ações. Da data do anúncio da transação (18 de junho deste ano) até 28 de setembro, os papéis caíram 54,4%. “Desfazer-se do negócio que representava o pulmão do seu caixa foi uma miopia”, critica Adeodato Volpi Netto, chefe de mercado de capitais da Eleven Financial Research. Segundo ele, a editora garantia solidez à companhia no momento em que a operação de varejo passa por uma reestruturação.

Priorizar os pontos de venda mais rentáveis é uma das medidas desse ajuste. Em junho, a Saraiva fechou a loja do Shopping Village Mall, no Rio de Janeiro, e deve encerrar as atividades de mais duas unidades ainda neste ano. “Nossos focos serão a extração de maior valor dos ativos existentes e a renegociação ou o fechamento de lojas sem perspectiva de geração futura de valor”, informou a Saraiva em seu relatório de resultados do segundo trimestre.

Em 20 de março, a Saraiva contratou a consultoria Enéas Pestana & Associados para descobrir como melhorar a gestão e aumentar a eficiência dessa área do negócio. O estudo foi entregue ao conselho de administração em 16 de junho — e em boa hora: no segundo trimestre de 2015, a operação de varejo fechou no vermelho em R$ 23 milhões. O prejuízo foi superior ao registrado em igual período do ano passado, de R$ 17 milhões. Os números só intensificam a interrogação: por que a Saraiva vendeu sua galinha dos ovos de ouro e ficou com o patinho feio?

Durante teleconferência com analistas para falar sobre os resultados do período de abril a junho, o vice-presidente de Finanças interino da Saraiva, Marcus Mingoni, destacou que a venda da editora ajudaria a otimizar a estrutura de capital da companhia, preparando-a para um novo ciclo de expansão sustentável, com foco no varejo. Alcançar esse crescimento, contudo, não será uma tarefa trivial. O balanço mostrou que essa divisão do grupo sofre com duas mazelas: alto endividamento e Ebitda em queda. No fim do segundo trimestre, a dívida líquida atingiu R$ 342 milhões, mais que o dobro da apurada no intervalo de abril a junho de 2014. Já a geração de caixa, negativa em R$ 6 milhões, fechou no vermelho em R$ 8 milhões, na mesma base se comparação. “A venda de nossas atividades editoriais, embora ajuste a estrutura de capital, aumenta consideravelmente o desafio de rentabilidade da Saraiva”, admitiu o CEO da companhia, Jorge Saraiva Neto, em teleconferência.

Enredo intricado

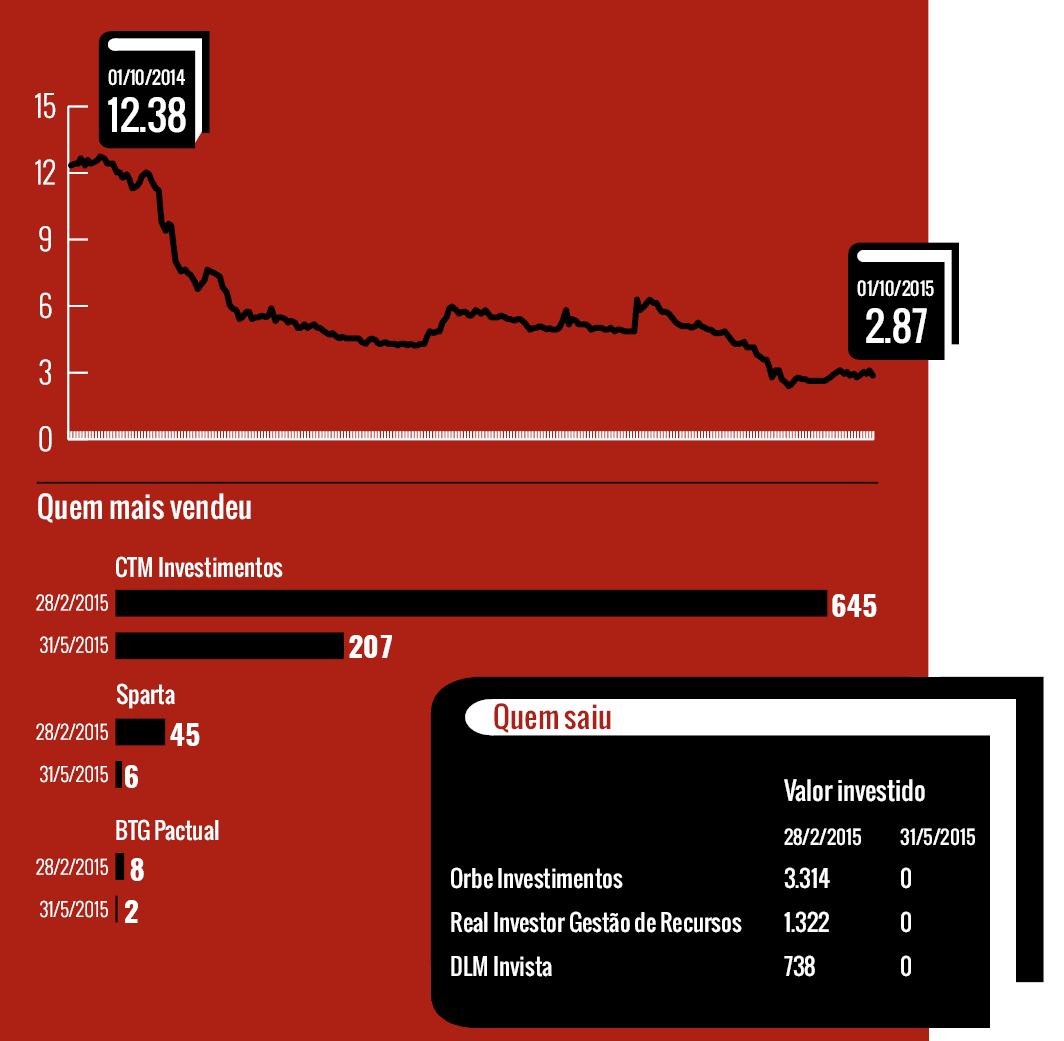

A deterioração da operação de varejo da Saraiva há tempos esmorecia os investidores. Entre 28 de fevereiro e 31 de maio, 19 gestoras zeraram suas posições em Saraiva. Outras sete reduziram suas aplicações, conforme levantamento feito pela Economatica. Descrente com o futuro da companhia, a Invext Capital, que até maio mantinha ações da companhia no portfólio, se desfez de todos os papéis. A venda do braço editorial foi o estopim para a decisão. “Foi quase como um xeque-mate”, compara Fabio Frajblat Gorodicht, sócio da gestora.

Ele enxerga um cenário difícil para recuperação do braço varejista da Saraiva — especialmente agora, diante de um cenário de desaceleração econômica. Flávio Conde, analista da consultoria de investimentos WhatsCall, compartilha essa opinião. “Hoje ninguém quer ser sócio da Saraiva, pois não há confiança sobre os próximos resultados”, avalia. Na Bolsa, a falta de ânimo dos investidores com a empresa é evidente. As ações, que valiam R$ 14,72 no fim de agosto de 2014, fecharam cotadas a R$ 3,03 no dia 28 de setembro.

Na esteira da crise, as vendas de livros em livrarias têm diminuído, conforme os dados mais recentes apurados pelo Sindicato Nacional dos Editores de Livros (Snel) em parceria com o Ibope. Em agosto de 2015, o volume de vendas recuou 5,5% na comparação com o mesmo mês do ano passado. Houve também queda de 3,1% do faturamento no período, para R$ 100,4 milhões. No ano até agosto, a receita obtida com a venda de livros (principais livrarias e supermercados) apresenta crescimento de 6,05%, abaixo da inflação no período, de 9,5%, segundo a pesquisa do Snel.

A característica cíclica do varejo de livrarias torna o setor mais vulnerável. Comparado ao varejo farmacêutico, que vende itens de necessidade básica, o segmento de livros tem menor resiliência em momentos de crise. “Por vender bens substituíveis, a empresa fica mais refém do desaquecimento da economia”, explica Luís Gustavo Pereira, analista da Guide Investimentos.

Uma nova história

Para um analista de mercado que preferiu não se identificar, a Saraiva passa por um período de “acerto de contas dentro de casa” — o que, na sua avaliação, é positivo. A operação de varejo precisava de uma guinada, e a venda do braço editorial forçará a companhia a se concentrar no ativo que lhe restou. Para recuperar os resultados, a Saraiva investe na reformulação das lojas e na oferta de novos produtos. Iniciado em abril, o Projeto 25 prevê a inclusão de categorias como “games” e “telefonia” em até 25 lojas da rede de livrarias — ao todo, a companhia possui 114 pontos de venda em 17 estados brasileiros e no Distrito Federal. A intenção é aumentar a venda por metro quadrado dessas unidades, investindo em nichos que costumam atrair tráfego de pessoas.

A Saraiva também está ampliando os serviços oferecidos nos meios digitais. A principal novidade foi o lançamento, em julho, de uma plataforma de assinatura de audiolivros em parceria com o Ubook, especializado na produção desse tipo de conteúdo. Disponível nas versões para tablets, smartphones e notebooks, o serviço tem um acervo com cerca de mil títulos narrados por profissionais ou pelos próprios autores. Em agosto foi lançado o aplicativo Lev Saraiva, que permite a leitura, pelo celular, dos livros baixados no e-reader Lev. Cabe lembrar que a Saraiva foi a última a entrar nesse segmento. Amazon e Livraria Cultura já oferecem seus e-readers (Kindle e Kobo, respectivamente) há mais de dois anos.

Para James Gulbrandsen, sócio gestor da NCH Capital, a companhia precisa criar atrativos que valorizem suas lojas. “Não enxergo razão para comprar ações da Saraiva a não ser que a companhia crie estratégias para salvar o negócio de livrarias”, ressalta. Ele cita como exemplo o modelo de livrarias pequenas com a presença de uma cafeteria no interior. Independentemente do caminho, é consenso que a Saraiva precisa se reinventar. Só assim conseguirá virar a página.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos doze meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui