Funcionam como uma espécie de securitização de recebíveis para quem cede os créditos, com a diferença de que não é necessário montar uma Sociedade de Propósito Específico (SPE), afastando a carga fiscal e o ônus com a manutençãoda empresa. A operação é intermediada por um banco que lança as cotas desses fundos no mercado. Para os investidores, a idéia é proporcionar a segurança da renda fixa, com alguma rentabilidade a mais.

Existem cinco fundos de recebíveis hoje em operação e uma série de intenções que foram anunciadas a partir de meados deste ano, desde que começaram os cortes na taxa Selic. A queda nos juros é importante para que o produto possa competir com os instrumentos de renda fixa tradicionais, como os títulos públicos. Instituições de peso e com forte penetração no varejo, como a BB DTVM e a Caixa Econômica Federal (CEF), já anunciaram que pretendem entrar nesse mercado. A CEF está mais adiantada e lançou um fundo voltado para o financiamento habitacional visando o interesse social. No começo de setembro, o Banco PanAmericano, instituição financeira do Grupo Silvio Santos, divulgou planos de criar dois fundos atrelados à carteira de crédito destinada a financiamento de automóveis do banco.

O Grupo Pão de Açúcar também anunciou que vai criar um fundo, com patrimônio de R$ 500 milhões, lastreado em recebíveis de vendas por cartão de crédito, cheque pré-datado, tiquetes de alimentacão e carnês ao consumidor. E a indústria de alimentos Perdigão já informou que espera captar R$ 64 milhões com o FIDC que irá lançar, este lastreado em suas vendas para o mercado doméstico.

A lista de interessados em lançar fundos de recebíveis vai longe. Inclui a Associação Nacional das Instituições de Crédito, Financiamentos e Investimentos (Acrefi), que pretende utilizar o crédito da carteira dos seus associados; o ministro do Planejamento Guido Mantega, que planeja financiar projetos de habitação, saneamento e infra-estrutura; e até mesmo o prefeito do Rio de Janeiro César Maia, que precisará captar recursos caso a cidade venha a sediar os Jogos Olímpicos de 2012. Nesse caso, o lastro seria a dívida ativa do município. Além da queda nas taxas de juros, outros dois fatores contribuíram para chamar ainda mais a atenção do mercado: a flexibilização da regulamentação, providenciada recentemente pela Comissão de Valores Mobiliários (CVM), e a perspectiva de criação de um mercado secundário de negociação.

A CARÊNCIA DE LIQUIDEZ MAIS IMEDIATA – Apesar do boom de fundos e projetos de fundos de recebíveis nos últimos meses, a questão da liquidez ainda é um importante passo a ser dado para a conquista de dois mercados: o dos pequenos investidores e, na outra ponta, o dos fundos de pensão. A Sociedade Operadora do Mercado de Ativos (Soma) e a Bovespa estão se preparando para iniciar a negociação em breve das cotas desse tipo de fundo.

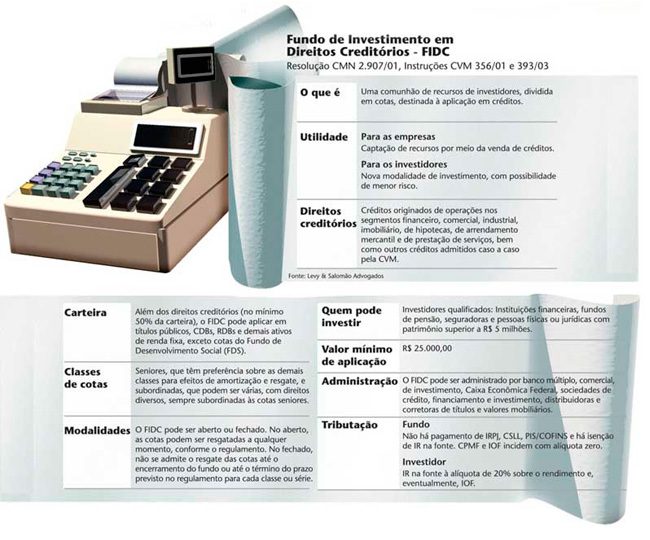

A falta de um mercado secundário líquido é uma das argumentações da CVM para não permitir que pequenos investidores comprem cotas desses fundos. O produto só pode ser vendido para investidores qualificados dispostos a adquirir a cota mínima de R$ 25 mil. Para se ter uma idéia da disparidade entre expectativas e realidade, a CEF pretendia vender o fundo de recebíveis voltado à habitação em suas agências pelo valor mínimo de R$ 100.

Carlos Eduardo Sussekind, superintendente da CVM, afirmou que o colegiado da comissão está examinando o assunto em conjunto com a CEF. Ele disse que a autarquia teme a entrada do pequeno investidor nesse tipo de fundo. “São projetos de 10 a 15 anos e o pequeno investidor ainda não têm noção de investimento de longo prazo. Por isso é preciso oferecer uma alternativa de liquidez concreta”, afirmou.

A questão da liquidez também é importante para garantir o investimento dos fundos de pensão. No começo de agosto, foram apresentados dois painéis sobre fundos de recebíveis durante seminário organizado pela Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp) e pela Financiadora de Estudos e Projetos (Finep). O tema do encontro foram os “investimentos para a competitividade”. Durante o evento, o presidente da Abrapp, Fernando Pimentel, afirmou que fundos de private equity, de recebíveis e imobiliários ainda são aplicações muito arriscadas para as fundações, devido à falta de mercado secundário para esses ativos. “Os fundos de pensão não têm interesse em comprar esses papéis de risco enquanto não houver uma porta segura de saída.”

Além da questão da liquidez, o presidente da Abrapp citou as altas taxas de juros como outro impeditivo para esses fundos deslancharem. “Os fundos conseguem bater suas metas de rendimento com folga aplicando apenas em títulos públicos”, destacou. As declarações foram dadas antes das últimas reuniões do Comitê de Política Monetária. “A procura para criação de novos fundos tem sido grande”, afirmou José Barreto da Silva Netto, sócio do Levy & Salomão Advogados. O escritório ajudou na estruturação dos fundos do BMG e do PanAmericano. Atualmente, trabalha na elaboração de mais dois e tem três em prospecção.

Para Silva Netto, a grande procura se deve à falta de financiamento no mercado para as empresas. “É uma forma mais fácil e barata de acessar o crédito, já que a operação é neutra tributariamente.” Ele explicou que em uma operação de securitização de recebíveis é preciso formar uma SPE, que paga PIS, Cofins, Contribuição Social e, em alguns casos, CPMF.

Já em relação ao desconto de duplicada, feito diretamente no banco, o custo para as empresas ainda empata. “Mas tende a diminuir na medida que novos fundos forem surgindo.”

Hoje, um dos principais gastos dos fundos de recebíveis é com o custodiante, já que existem poucos bancos fazendo esse serviço.

Outra vantagem do produto em relação a uma operação clássica de securitização é que, em alguns aspectos, o risco pode ser considerado menor. Segundo Silva Netto, os fundos contam com um banco para administrar os créditos, o que deixa os investidores mais confortáveis. Além disso, a legislação que rege os fundos é mais rígida que a de securitização”. Os créditos cedidos passam por um rigoroso critério de seleção com base em premissas estabelecidas pela CVM e no rating atribuído por uma empresa classificadora.

CONCORRÊNCIA COM OS BANCOS – Mas, se parece ser a solução para os problemas de crédito no Brasil, por que demorou tanto para deslanchar? Na opinião de Silva Netto, ainda faltava conhecimento do mercado sobre o produto e a taxa de juros o tornava pouco atrativo do ponto de vista do investidor. Segundo fontes do mercado, os fundos de recebíveis também sofreram forte resistência por parte de grandes bancos, já que concorrem com a operação de desconto de recebíveis – feita diretamente pelas empresas junto aos bancos com lastro em receita futura. Silva Netto afirma que nunca ouviu falar dessa resistência. Mas acredita na tendência de que o fundo de recebíveis seja cada vez mais vantajoso que as operações de desconto em banco.

“Nos Estados Unidos, eles já fazem bastante sucesso e têm tudo para se consolidar também no mercado brasileiro”, afirma Patricia Bentes, diretora da Hampton Solfise. A executiva já trabalhou no mercado norteamericano na elaboração de alguns fundos de recebíveis. No Brasil, fez a estruturação do fundo da Máxima e já prepara outros fundos. Para Patricia, a redução nas taxas de juros levará empresas a buscarem capital de longo prazo e investidores a procurarem alternativas de aplicação de recursos.

CRÉDITO A PESSOA FÍSICA DOMINA AS CARTEIRAS – Dos cinco fundos que foram lançados, três estão lastreados em operações de empréstimos ou financiamentos à pessoa física. São eles o BGN (lastreado em empréstimos descontados em folha dos funcionários públicos federais), do BMG (também em empréstimos a funcionários públicos, só que estaduais) e da Máxima Asset Management – F-Max (com lastro em crédito direto ao consumidor – CDC). Os outros dois são o da Sadia (com base nas suas vendas), e o da Ideal Educação (lastreados em faturas de diversas escolas particulares). Os títulos que lastreiam o F-Max vêm de financiamentos a bens de consumo realizados pela própria financeira da Máxima. A instituição concede o crédito e vende os contratos das operações para o fundo, que capta recursos com lastro nessas operações. A rentabilidade esperada é de 115% do CDI.

No F-Max, a carência é de 90 dias para início dos resgates. O fundo é aberto, já que a sua estrutura permite que ele seja realimentado de recebíveis constantemente, podendo existir enquanto houver lastro. Já os outros fundos são fechados.

Os fundos de recebíveis são divididos em cotas sênior e subordinada. As cotas seniores são as vendidas no mercado, enquanto que as subordinadas devem ser obrigatoriamente subscritas pelo cedente dos recebíveis. A primeira tem prioridade de recebimento dos rendimentos em relação à segunda – o que dá garantia extra ao investidor. As cotas subordinadas são subscritas pela própria empresa que gera os recebíveis, nesse caso a Máxima Financeira.

FUNDO DA CAIXA TEM APELO SOCIAL – A Caixa Econômica Federal anunciou em julho o lançamento dos primeiros fundos de recebíveis do país voltados a empreendimentos habitacionais com interesse social. O FIDC Caixa Brasil Construir terá suas cotas vendidas a investidores individuais e institucionais e financiará projetos imobiliários. Os três primeiros fundos desse tipo serão realizados em parceria com a prefeitura de São Paulo e com os governos estaduais de Minas Gerais e do Rio Grande do Norte. O governo quer com a iniciativa diminuir o déficit habitacional brasileiro, hoje estimado em 6,6 milhões de moradias.

REGRAS MAIS FLEXÍVEIS – Os fundos de recebíveis foram autorizados pelo Conselho Monetário Nacional (CMN) em 2001 e regulamentados pela CVM em dezembro do mesmo ano, através da instrução 356. Em julho deste ano, o órgão regulador baixou a instrução 393, que flexibiliza algumas exigências da 356.

Entre as principais mudanças apontadas pelo mercado está a possibilidade de os fundos terem séries diferentes de cotas seniores. Poderão ser emitidas classes distintas de cotas, cada uma com prazos, valores de amortização, resgate e remuneração diferentes. As cotas com prazos mais curtos, por exemplo, devem oferecer retornos menores do que as cotas mais longas. A regra anterior proibia a diferenciação de cotas, o que tornava o fundo desinteressante para o administrador, que era obrigado a pagar a mesma rentabilidade para todos os cotistas, independentemente do seu tempo de permanência.

A nova regra também incentiva a formação de fundos voltados a financiar pequenas e médias empresas. Eles serão dispensados de algumas exigências da CVM. A idéia é que bancos públicos como o Banco do Brasil, a CEF e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) constituam esses fundos. Os recursos seriam repassados às empresas na medida em que as cotas dos fundos fosses vendidas.

SADIA REDUZ DÍVIDAS – A Sadia anunciou no final de junho que reduziu em R$ 300 milhões seu endividamento total de R$ 1 bilhão com duas operações financeiras estruturadas envolvendo recebíveis. Na primeira, a empresa lançou um Fundo de Investimentos em Direitos Creditórios e captou R$ 150 milhões.

O fundo de recebíveis lançado em maio pela Sadia, integralmente subscrito pelo banco holandês Rabobank, inclui faturas de vendas de toda a linha de produtos da empresa, de pequenos a grandes clientes.

O fundo propiciou à empresa a possibilidade de transformar contas a receber dos clientes em caixa, o que melhorou os índices do balanço. Segundo analistas do setor de alimentos, esse tipo de operação permite uma redução da dívida líquida, já que a empresa deixa de financiar o cliente. O custo da operação, segundo os analistas, também é inferior ao de uma operação financeira tradicional de antecipação de recebíveis nos bancos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui