PUBLICIDADE LEGAL

Por determinação da Comissão de Valores Mobiliários (CVM), as companhias são obrigadas, numa oferta pública, a divulgar em um jornal de grande circulação alguns documentos. São eles:

AVISO AO MERCADO

Ao abrir o jornal pela manhã, você se depara com um anúncio de duas páginas que diz “AVISO AO MERCADO”. Exatamente assim, em letras maiúsculas. No topo da página, você lê o nome de uma empresa; no centro, várias colunas de texto em letras pequenas e, na parte inferior, nomes de bancos. O layout pode não ser muito atrativo, mas, se você tem interesse em comprar ações, gaste alguns minutos para ler a chamada. Ela é parte da publicidade legal que uma empresa deve fazer para informar os investidores sobre sua oferta de ações. Por lei, a companhia tem de publicar três avisos (pode ser do seu IPO ou follow-on).

O aviso ao mercado marca também o início dos esforços de venda dos papéis. No mesmo dia em que o divulga, a empresa emissora pode disponibilizar seu prospecto preliminar e iniciar os road shows e o período de reserva das ações.

ANÚNCIO DE INÍCIO DE DISTRIBUIÇÃO PÚBLICA

Informa o valor pelo qual foi fechada a operação e os recursos que a companhia arrecadará com a oferta (sem o cálculo do lote suplementar). Também traz um resumo do prospecto definitivo. O nome desse anúncio acaba mais confundindo do que informando: embora seja um anúncio “de início”, ele só é divulgado no fim da parte principal da oferta, quando a empresa define, após a apresentação das propostas de compra dos investidores, o preço de venda das ações (leia mais no Capítulo 5). Em geral, no dia útil seguinte ao anúncio de início de distribuição pública, as ações começam a ser negociadas no pregão.

ANÚNCIO DE ENCERRAMENTO DE DISTRIBUIÇÃO PÚBLICA

Após a listagem no pregão, os bancos ainda podem colocar à venda o chamado lote suplementar (que pode chegar a 10% do total da oferta) e um lote de ações que foi adquirido pelo próprio banco, chamado de green shoe (saiba mais sobre ele no Capítulo 6). Somente após distribuídos esses lotes excedentes é que a oferta é considerada finalizada. Quando isso acontece, os coordenadores divulgam o anúncio de encerramento, esclarecendo os investidores sobre o quanto foi arrecadado com a oferta no total. Esse anúncio também marca o fim do período de silêncio, que explicaremos mais à frente.

OFERTA NA TV

Além da publicidade legal, as companhias podem fisgar compradores para sua oferta usando veículos de comunicação como a televisão e a internet. O conteúdo precisa ser aprovado pela CVM antes da veiculação e seguir as regras da Instrução 400, que regula as ofertas públicas de distribuição de valores mobiliários.

Basicamente, o material publicitário deve:

• deixar claro que se trata de publicidade;

• ser elaborado em linguagem moderada, alertando para os riscos do investimento;

• limitar-se a dar as mesmas informações que estão no prospecto;

• mencionar a existência do prospecto, a forma de obtenção de um exemplar e incluir, como advertência, a frase: “Leia o prospecto antes de aceitar a oferta”.

PUBLICIDADE PORTA A PORTA

Enquanto as pessoas físicas precisam se apoiar nas informações transmitidas pelas corretoras e pelos veículos de comunicação em massa para decidir se vão, ou não, participar de um IPO, os investidores institucionais, pelo seu poder de fogo, têm um tratamento diferenciado. Eles recebem, pessoalmente, a visita de representantes da empresa emissora e dos bancos coordenadores da oferta, em reuniões que acontecem em várias partes do mundo — são os chamados road shows.

Promovidos após a publicação do aviso ao mercado e com duração de cerca de três semanas, no caso de um IPO, ou um pouco menos, se a oferta for de uma companhia já listada (follow-on), os road shows visam a angariar potenciais investidores com capacidade de comprar uma quantidade significativa de papéis. Durante essas reuniões, os executivos da empresa têm a chance de apresentar o histórico de crescimento do negócio, os diferenciais competitivos e explicar por que uma captação de recursos em bolsa faz sentido naquele momento. Os investidores, por sua vez, podem fazer perguntas sobre a oferta e esclarecer dúvidas quanto à atuação da companhia emissora.

DIVULGAÇÃO COMEDIDA

Por mais que a vontade das companhias seja espalhar aos quatro ventos os atrativos de suas ofertas de ações, elas estão impedidas, por lei, de falar o que quiserem. A Instrução 400 da CVM determina que as empresas e outros agentes envolvidos na emissão (os bancos, as corretoras e outros consultores) não se manifestem na mídia sobre a oferta ou o ofertante, nos 60 dias anteriores ao pedido de registro da operação até a publicação do anúncio de encerramento da distribuição. O objetivo desse período de silêncio — ou quiet period, como costuma ser chamado — é evitar que os investidores sejam iludidos por projeções otimistas, sem a devida contrapartida das informações sobre os riscos inerentes — que, no caso dos prospectos, são obrigatórias.

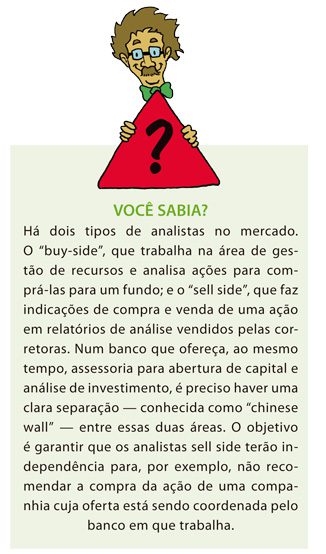

Além do silêncio obrigatório, determinado pelo quiet period, há também o voluntário. Embora a CVM não faça nenhuma exigência a esse respeito, é comum os analistas sell side que trabalham para as instituições que coordenam a oferta interromperem a publicação de análise sobre a companhia. Ao ficarem quietos, evitam ser acusados de atuar em favor da oferta do banco para o qual trabalham.

Essa postura, contudo, tem seu lado negativo. E ele afeta principalmente você, investidor, que usa as recomendações dos analistas para fundamentar sua decisão de investimento. Veja o que aconteceu, por exemplo, na última oferta de ações da Petrobras, realizada no segundo semestre de 2010. O período de silêncio atingiu nada menos do que 18 instituições financeiras (dentre coordenadores líderes e contratados). Poucos dias depois da operação, quando o silêncio se encerrou, analistas sell side de instituições financeiras coordenadoras da oferta, como Itaú e Morgan Stanley, divulgaram relatórios rebaixando seus preços-alvos para os papéis da estatal. As ações preferenciais da Petrobras recuaram para R$ 24,16 em 21 de outubro, uma queda de 9,9% em comparação ao preço sugerido na emissão pública, registrada em 24 de setembro daquele ano.

Os relatórios causaram indignação no mercado. Se, por um lado, mostraram a independência da equipe de analistas do banco, que reduziu a projeção para os papéis apesar de a instituição ter coordenado a oferta; por outro deixou uma pulga atrás da orelha: “por que eles deram essa opinião só agora?”. Para que possam emitir relatórios enquanto as ofertas estão em processo, os analistas precisam apenas apresentar esses materiais previamente à CVM para aprovação.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui